富国大通投研:一周市场点评

宏观方面,经济高频数据显示,经济累计同比扩张已经连续两周回落,经济增长的高点或已经确认,具体表现结构上:

(1)生产端:全局发电量呈现同比上升趋势,整体化工生产呈现同比回落趋势,整体汽车生产呈现同比回落趋势,整体钢铁生产呈现同比回落趋势,生产端整体边际回落。

(2)需求端:整体建筑投资需求呈现震荡趋势,整体消费呈现同比下行趋势,整体出口需求呈现同比下行趋势,需求端整体向好。当前经济增长高点或已确认,预计未来高频经济同比数据将会延续边际放缓的趋势,逐步形成均值回归。食用农产品价格指数以及农产品批发价格指数同比延续下行,整体上食品价格依然下行,但趋势有所放缓。预计,由于食品价格下行对于CPI压缩空间较大,本月CPI数据将会延续负增,但同时由于需求侧依然在修复,核心CPI或将转好。工业品价格依然延续高位上行,生产资料价格指数与南华工业品指数保持上行。预计随着海外部门通胀预期逐步企稳,工业品价格上行会逐步放缓。

市场方面,上证指数+0.4%、深圳成指+1.20%、创业板指+2.77%。板块方面,服装纺织、食品饮料、医药生物行业涨幅居前;钢铁、有色金属、采掘行业跌幅居前。本周受国际原油价格再次大幅下跌影响,顺周期板块出现较大幅度调整,近期热点的碳中和板块也开始分化退潮,在连续缩量之后,周五迎来核心抱团股的集体反弹。经过连续调整,市场短期风险得以一定程度释放,前期涨幅较大行业的估值正逐步回调至正常水平,部分细分行业龙头也出现企稳反弹,北向资金虽偶有反复,但总体呈现底部加大流入态势,再加上财报季来临,一季报业绩预喜企业数量较多,未来盈利有望逐步兑现,种种迹象表明市场正在逐渐向好。

市场展望方面,全球多国开启加息进程,高频数据显示美债收益率仍有上行空间,短期内这些外部因素或对市场产生扰动;当前两市量能连续低迷,表明资金信心仍有待改善。配置方向上,可逐步关注基本面良好,受情绪影响错杀的核心标的,以及具备估值优势的银行、保险板块,同时估值合理且悲观预期不断改善的疫情受损板块也有望受到资金青睐,如航空、旅游、酒店、传媒等后续反弹机会。

富国大通投研:重要市场数据

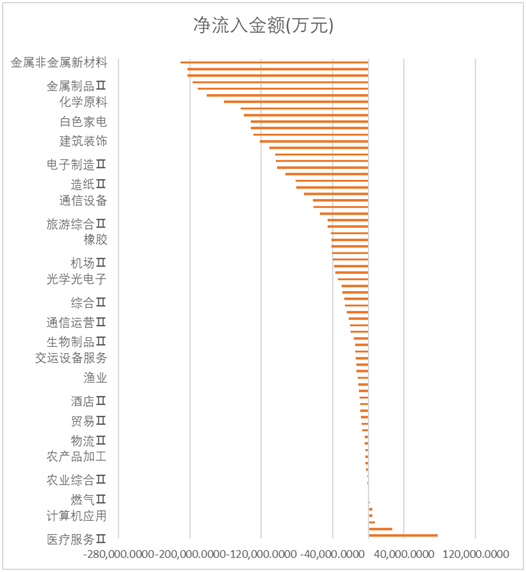

1、资金流入排名(申万行业)

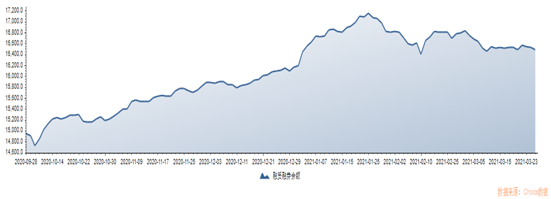

2、两融余额

3、大宗交易

本周,共有214支个股发生大宗交易527宗,总成交金额约为142.91亿元。

※成交金额TOP10

大宗交易标的

成交金额(万元)

宗数

牧原股份

180329.3

5

中环股份

134402.4

4

太阳纸业

96101.02

1

京东方A

46766.58

20

晨鸣纸业

44999.09

1

石头科技

34480.73

29

赣锋锂业

30602

6

万达电影

27037.96

1

中油资本

25028.7

4

贵州茅台

24460.52

13

※热点大宗交易

富国大通投研:热点聚焦

专题:我国率先批准RCEP协定具有里程碑意义

事件:

中国商务部国际司司长余本林22日透露,目前《区域全面经济伙伴关系协定》(RCEP)所有成员国均表示将在年底前批准该协定,推动协定于明年1月1日生效。余本林称,协定一经生效,各成员国之间就会按协定规定立即降税,履行服务投资开放承诺,执行协定各领域的规则。

点评:

RCEP自由贸易区覆盖全球约三分之一人口,国内生产总值(GDP)占全球的约30%,是全球最大自贸区协定。除了东盟10国,协定成员国包括中国、韩国、日本、澳大利亚和新西兰。2020年,中国对RCEP成员国出口规模达6984亿美元,约占我国出口总额27%,进口额达7754亿美元,约占我国进口总额38%,来自RCEP成员国的投资额占我国实际使用外资超过10%。RCEP是我国继加入世贸组织后又一重大开放成果,《区域全面经济伙伴关系协定》的生效,标志着建立多极世界格局的开始,具有里程碑式的意义。据此受益的行业主要有:1、港口、航运、海运;2、贸易服务型企业,比如纺织、国货品牌;3、跨境电商。