来源:东海基金

一

上周概述

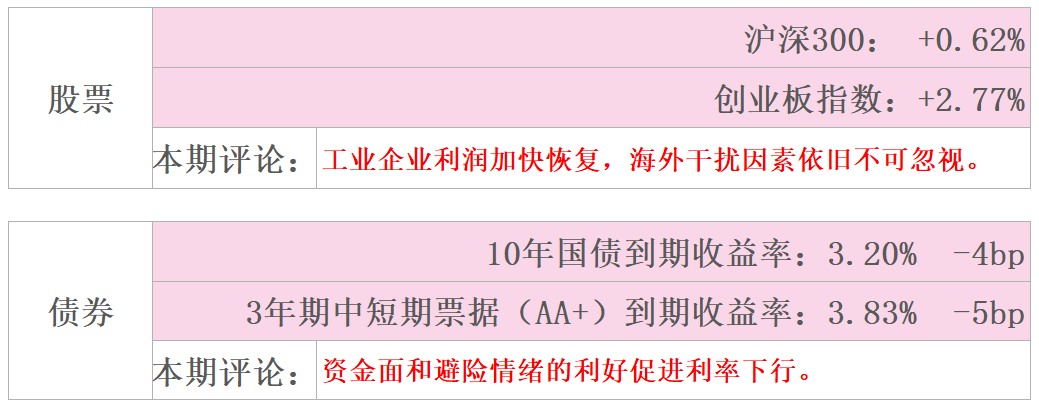

股市

沪深300指数和创业板指数结束了连续5周的下跌后迎来了第一次反弹。1-2月工业企业利润加速恢复,41个工业大类行业中,38个行业利润总额同比增加。棉花事件逐步发酵,国内纺织服装板块表现突出。

债市

货币政策委员会一季度例会强调稳健的货币政策要灵活精准,意味着要避免绝对性的紧或松的信号。利率债和信用债整体延续下行趋势,逆回购完全对冲到期量,央行本周净回笼为0。

数据来源:Wind,东海基金整理。数据截止时间:2021年3月26日

二

权益市场

1

●

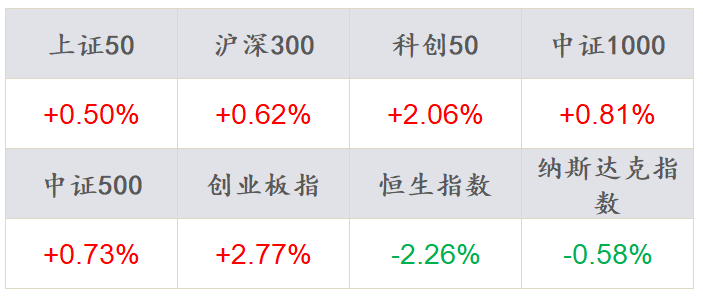

主要指数表现

数据来源:Wind,东海基金整理。数据截止时间:2021年3月26日

2

●

市场综述

A 股在上周进入震荡整理阶段,沪深 300 指数累计上涨 0.6%,创业板指上涨 2.8%,两市上周日均成交金额持续萎缩至 7469.5 亿元,是过去 13 个周 今最低水平。北上资金上周净流入 141.6 亿元,环比上上周多流入 54.5 亿 元。通胀情况来看,PPI环比增速走弱,但累积效应和翘尾支持,PPI同比增长将持续在高位;CPI保持较低增速。3月以来,债市情绪转暖,收益率震荡下行,资金面整体较为宽松,信用利差短端压缩,中长短涨跌互现。

3

●

市场策略

现阶段,外部供需缺口使出口维持高增长,及最新常务会议指出的制造业结构性减税800亿,促进制造业持续景气,推动制造业投资加速落地,充分体现了减税政策的杠杆效应和引导制造业未来实现高质量发展的重要支撑。主题方面,碳中和仍是投资热点,减少碳排放将促进钢铁行业高炉转电炉及全氢冶炼。我们将持续关注以下方向:

1)景气度占优,2021Q1盈利环比继续改善的公司,以及出口占比较高的中游制造子行业;

2)阶段性关注短期估值下杀幅度较大、盈利确定性仍具有相对优势的消费、军工、新能源等方向。

三

债券市场

1

●

资金面回顾

上周公开市场连续五个工作日有100亿元逆回购到期,央行均悉数进行了等额续作,因此上周无资金净投放、净回笼。3月26日SHIBOR隔夜利率为1.76%,较上上周五下行35BP,SHIBOR 7天期为2.17%,较上上周五下行3BP;DR001加权均价为1.76%,较上上周五下行35BP,DR007为2.22%,较上上周五上行4BP。

2

●

现券走势回顾

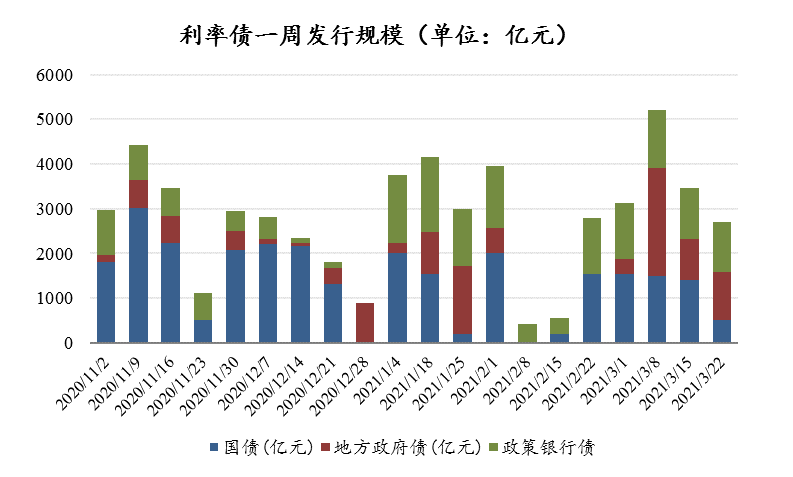

上周利率债发行规模继续减少,主要为国债发行规模下降。利率债收益率延续了下行趋势,各期限下行幅度相近,为3-4BP,期限利差较上上周无明显变化。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.61%、2.89%、3.01%、3.18%和3.20%。

数据来源:Wind,东海基金整理,数据截止时间:2021年3月26日

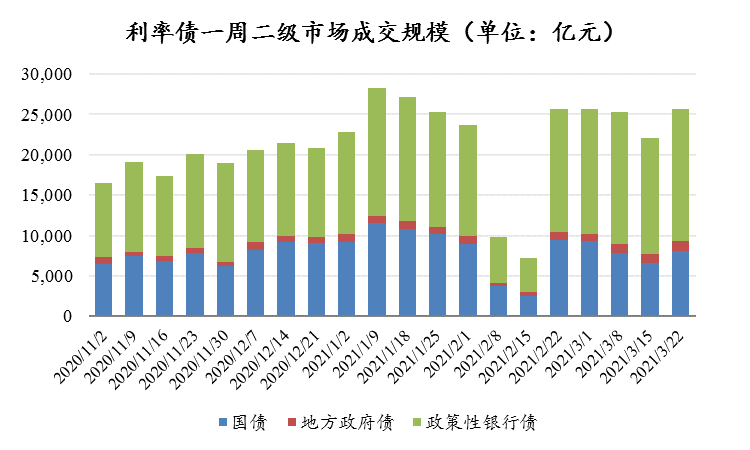

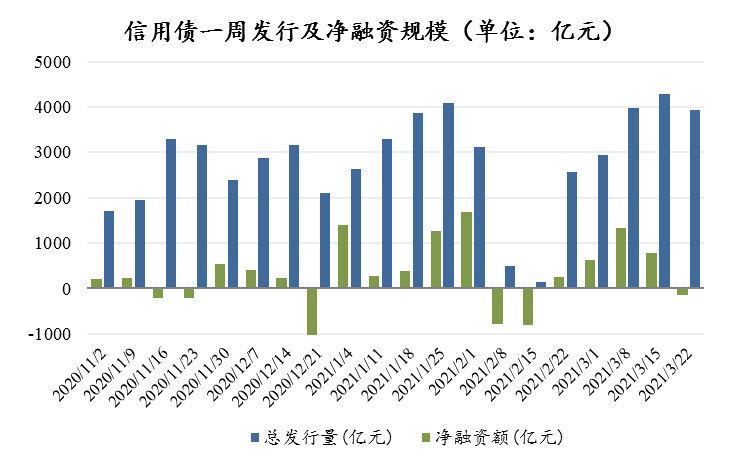

上周信用债发行规模有所减少,到期量增加,净融资额为负值。二级成交规模较上上周略有减少,主要为短期融资券品种成交规模下降。上周五信用债收益率短端1年期、3年期较上上周五有所下行,幅度均为5BP,中长端5年期、7年期收益率基本维持不变,具体来看,1年、3年、5年和7年期的AA+中短期票据收益率分别收于3.21%、3.83%、4.16%和4.33%。

数据来源:Wind,东海基金整理,数据截止时间:2021年3月26日

四

上周要闻

要闻1

根据国家统计局,1—2月份,装备制造业和高技术制造业利润同比分别增长7.07倍和3.08倍;从两年平均看,分别增长55.3%、60.2%。其中,医药制造业利润同比增长95.4%。

要闻2

人民银行货币政策委员会2021年第一季度(总第92次)例会指出:下一阶段货币政策目标为保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

要闻3

3月24日国务院常务会议指出,2021年1月1日起,将制造业企业研发费用加计扣除比例由75%提高至100%。实施这项政策,预计可在去年减税超过3600亿元基础上,今年再为企业新增减税800亿元。

微信号|donghaifunds

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。