记者|齐永超

3月及一季度行情已经收官,市场的震荡调整、“筑底修复”似乎也要画上句号。记者综合目前券商发布的4月或二季度策略发现,许多机构认为“市场最坏的时间可能已经过去”,慢牛格局依旧成立。也因此,机构们认为,基本面超预期、景气度进一步提升的相关行业存在“丰富的投资机会”。

最坏时期已过

寻找结构性机会

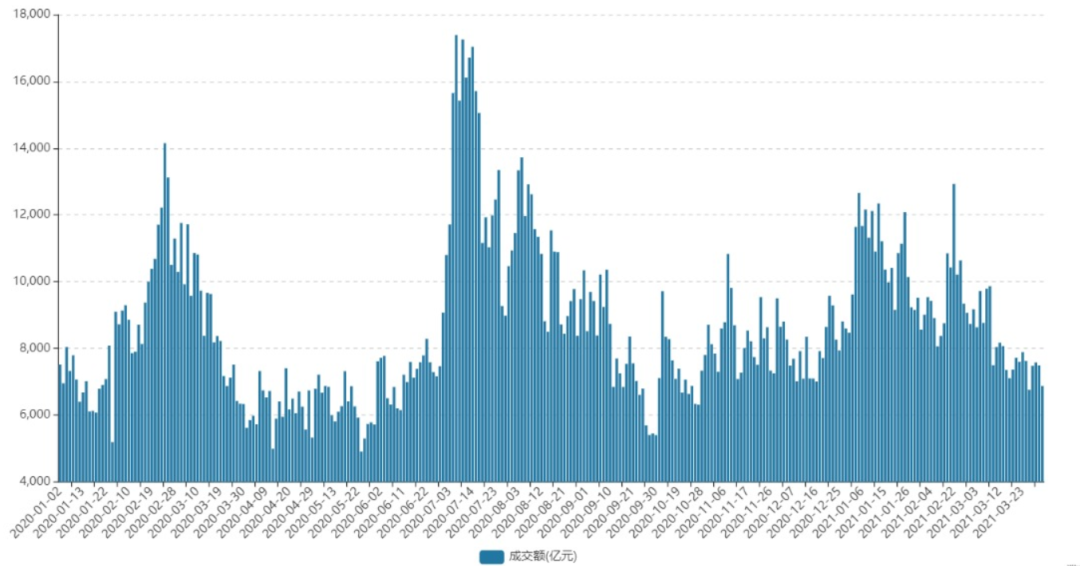

整个3月份,三大股指全部下跌,其中,上证指数下跌了1.91%,深证指数、创业板指数均下跌超过5%。从成交数据来看,市场“人气”也呈现一定程度减弱,近期两市日成交金额均不足8000亿元。(见图1)

图1 去年以来两市日成交金额

数据来源:Wind

截至3月31日收盘,银河证券、国元证券、国盛证券、华安证券、华金证券、新时代证券、开源证券等多家券商率先发布了4月份策略展望以及金股池。据《红周刊》记者梳理来看,机构整体对4月行情持乐观预判。

中信证券预期,“悲观顶点已现,四月基本面将破局”。其认为,当前市场的悲观预期顶点已经出现,并且市场底部已确认,4月投资者情绪和行为将趋于平静。另外,其表示,市场形成新一轮持续上涨需要时间,基本面将替代流动性成为破局因素。而随着国内经济延续稳步复苏,上市公司一季报延续高景气,国内基本面“正面”因素将在4月不断累积。

新时代证券就市场担心的通胀因素表示,美联储3月议息会议调高经济预期,海外通胀预期走强,部分新兴市场被迫加息。但3月中旬以来,中国国债利率连续小幅下行,整体非常健康,对股市整体估值的压制已经大幅缓解。

另外,新时代证券还指出当前牛市格局的几大“基础”:其一,基于过往大宗商品牛市时长假设,目前商品涨价位于第二阶段,结合历史,A股尚未进入熊市拐点。其二,在A股慢牛假设下,经济周期上行阶段,A股牛市未尽。再者,盈利改善趋势将支撑股市资金循环正反馈,A股向上突破动力仍在。

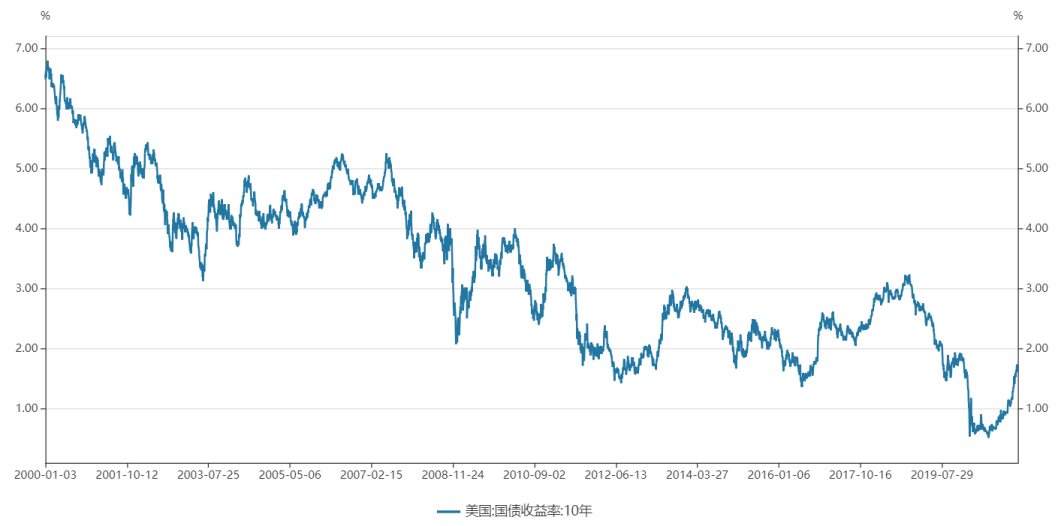

《红周刊》记者注意到,美国10年期国债收益率再度出现快速上升。3月30日一度冲高至1.77%上方,触及14个月高点(见图2)

图2 2000年以来10年期美债收益率情况

数据来源:Wind

或受此干扰,美股市场当日集体收跌。3月31日,A股“跟随”调整,上证指数全天下跌0.43%,结束此前的“4连阳”。

华金证券指出,在政策收紧预期蔓延背景下,美债收益率向上速率趋缓,市场可能已经在逐步消化政策收紧预期带来的风险冲击。银河证券同样表示,市场关注的无风险利率之锚-美长债利率虽仍有上行空间但幅度或放缓,对估值的影响逐渐弱化,对A股的传导或将有限。

放眼二季度,机构认为“最优策略”在于:适当降低预期,更加注重资产选优,在平衡市场中寻找新的结构性机会。

中信建投二季度投资策略指出,资本市场投资机会的重要策略是“降低预期,资产选优”。其指出,风险资产中,大宗商品已反映需求改善,快速上行阶段或已结束,股票需更多把握结构性机会。渤海证券在其二季度投资策略报告中表示,“平衡孕育新结构”,市场经历抱团风险释放后,在监管主动防范输入性风险的前提下,市场的下行风险或已经有限,市场未来将回归到震荡市的特征。

围绕业绩主线

机构4月金股聚焦电子、酿酒、医药等

统计数据显示,截至3月31日,正式披露2020年报的上市公司已逾千家,披露一季报预告的上市公司家数超过200家。

银河证券认为,基本面是超额收益的主要催化剂。其表示,4月份正值业绩披露期,市场超额收益的来源主要看基本面催化,α逻辑占主导,建议关注上市公司一季报业绩增速和边际改善的情况。行业方向主要还是疫情后经济复苏和碳达峰、碳中和的逻辑,例如经济活力增加利好的流通环节、价格上行利好的工业品、需求增加利好的光伏、锂电设备等。此外,建议可适当关注近期估值已明显回调后的优质核心资产,例如白酒、医药等。

中信证券认为,“在机构重仓股估值实现均值回归前,继续积极调仓”,其主要聚焦四条新主线:一是本轮市场调整后性价比较高的成长板块如半导体设备和军工等;二是疫情受损板块,如旅游酒店和航空等;三是受益于海外需求复苏的品种如汽车零部件和家电等;四是一季报预期延续高景气的品种,如有色和化工。

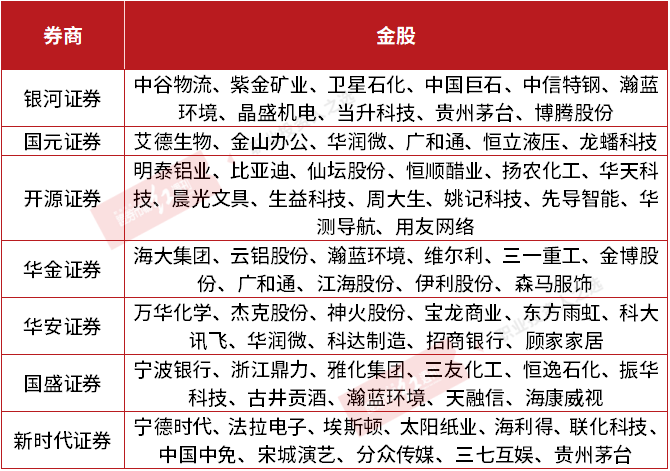

综合来看,机构遵循业绩主线进行调仓布局。4月金股方面,记者梳理包括银河证券、国元证券、开源证券、华金证券等部分券商的近70只样本金股发现,其主要分布在化工、机械设备、电子、轻工制造、计算机、食品饮料,以及医药、银行等领域。其中,化工股最多,11家,如卫星石化、万华化学、三友化工、扬农化工等。(见表1)

表1 券商4月金股池(部分)

数据来源:公开资料整理

《红周刊》记者注意到,部分机构同时推荐了几家化工股,如银河证券,其同时推荐了卫星石化、中国巨石。对于化工的重点关注逻辑,其表示,主要在于“企业盈利有望显著改善”。其分析指出,首先,PVC/PVC糊树脂、二甲基环硅氧烷(DMC)、氨纶等品价格/价差持续上涨,相关企业盈利有望显著改善。其次,其预计2021年油价中枢向上,考虑到影响石油加工行业的主要不利因素(产品销量减少、盈利能力下降、原料库存转化损失等)将有望在2021年“由负转正”,石油加工行业存在业绩周期改善的预期,而油服行业也将迎来景气复苏。

进一步来看,券商4月的样本金股还具有聚焦业绩较好及大市值两大特征。统计显示,在近70只金股中,有47家公司已发布年报,其中保持增长的有38家。同时,有10家公司发布了一季报预告,其中8家预增,如化工股中的中国巨石、海利得,有色金属中的紫金矿业等。从市值规模来看,在近70只样本金股中,千亿市值以上个股有20只,如茅台、招商银行、宁德时代、中国中免、海康威视、比亚迪、万华化学、宁波银行等。(见表2)

表2 4月金股业绩表现、行业分布(部分)

数据来源:Wind

另外,《红周刊》记者注意到,在券商的4月金股中,不乏有近期逆市创新高标的。如银河证券推荐的博腾股份、华金证券推荐的江海股份等。

(文中提及个股仅为举例分析,不做买卖建议。)