来源:公私风云

近一个多月来,多只权益类基金净值跌去15%,甚至20%以上,这主要与春节后股票市场下跌,抱团股遭遇“杀”估值脱不了干系。

公募基金在今年一季度创下目前最高的发行纪录,但整个过程略显“虎头蛇尾”。

数据显示,截至3月31日,年内新成立基金数量超过400只,发行份额突破万亿份,达到去年全年新发基金的1/3,是迄今为止公募发行历史上规模最高的一个季度。其中,1月份是发行大月,发行新基金达到5000亿份以上。2月份和3月份发行份额均未能突破3000亿份,后者的新发基金份额甚至还不及前者。

新基发行“虎头蛇尾”的背后原因是:春节后市场持续震荡,重仓了抱团股的基金净值一路下挫,市场交投情绪低迷,导致基金发行市场的热度逐渐降至冰点。有业内人士向《国际金融报》记者感慨,基金已经越来越不好卖了。

从近期某位顶流基金经理公布的年报分析来看,任何长期有效的方法都有短期的失灵。近两年基金的业绩表现普遍比较亮眼,这样的趋势很难长期持续。因此,投资者应该降低对收益率的预期。

基金由一日售罄到卖不动了

今年一季度的基金销售市场经历了冰火两重天的变化。以2月初为界限,新基金经历了疯狂的1月之后,在随后的两个月似乎有些卖不动了。

常见的“日光基”、卖到数百亿甚至上千亿的爆款基金在2、3月变得屈指可数,发行失败和延期的基金案例正在增加,这导致整个3月份的新基金发行份额甚至还不及工作日更少的2月份。

东方财富Choice数据显示,2021年一季度新发基金份额达到10969.79亿份,看似已经达到2020年全年1/3份额的较好成绩背后,实则是1月份的市场帮了大忙。

按照月份划分来看,1月份新基金成立份额合计5326.22亿份,2月份新基金成立份额合计2966.8亿份,3月份新基金成立份额合计2696.26亿份,仅1月份发行份额便接近季度发行的半数。月度平均发行份额逐渐降低,1月份为41.79亿份,2月份为24.72亿份,3月份降至16.24亿份,降幅最为明显的品种是混合型基金,3月平均发行份额为16.73亿份,较1月平均发行份额53.93亿份缩水逾六成。

1月份新基金平均发行份额较高得益于诸多爆款的诞生。据《国际金融报》记者统计,一季度共有15只百亿元以上的新基金成立,其中有12只在1月份成立,2只在2月份成立,1只在3月份成立。

3月份基金发行市场骤冷,沪上某中型公募人士不禁向记者感慨,2月初发行的新基金还能有30亿元-40亿元的规模,近期发行的新基金仅有3亿元-4亿元的规模,份额缩水九成。

如此夸张的发行份额缩水,主要原因便是权益类基金赚不到钱了。数据显示,近一个多月来,多只权益类基金净值跌去15%,甚至20%以上,这主要与春节后股票市场下跌,抱团股遭遇“杀”估值脱不了干系。

顶流基金经理的肺腑之言

在今年的震荡行情下,基民因短期追涨杀跌而出现频繁交易,导致最后只能忍受亏钱的苦果。

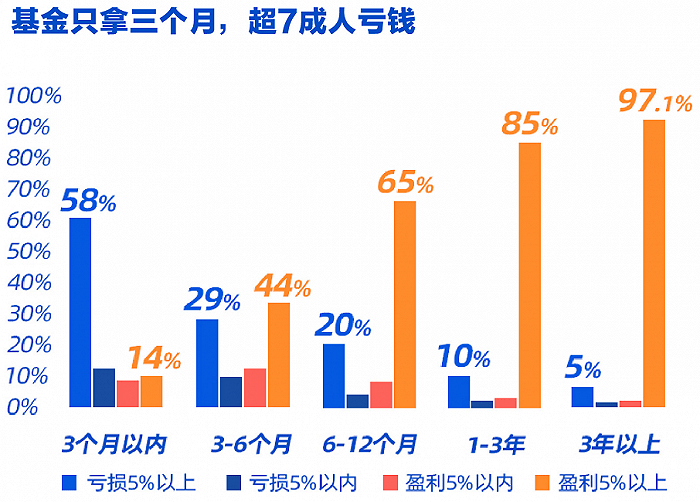

3月31日,富国基金、景顺长城基金、鹏华基金等10家基金公司,联合支付宝理财平台发布了《一季度基民报告》。根据报告,支付宝金选出了接近一百只产品,发现持有基金时长在3个月以内的用户,超7成都是亏损的,而持有基金时长超过一年的用户中,近9成是赚钱的。

当基金赚不到钱,甚至开始出现亏损,被套牢的基民对个别顶流基金经理的动态格外关注。

恰逢公募基金密集披露2020年报之际,一些顶流基金经理在年报中发表了自己对股市投资的肺腑之言。

某位千亿级别权益基金经理在其管理的基金年报中提及:“近两年基金的业绩表现普遍比较亮眼。基金的收益率从根本上是由持仓企业的收益率决定的,拉长来看应大致相当于企业的ROE(净资产收益率)水平。从全球来看,能够长期维持较高ROE的公司是非常少见且优秀的,近两年公募权益类基金的复合收益率远高于市场平均ROE水平,这样的趋势很难长期持续,因此,我们或许应该降低对收益率的预期。”

该基金经理深刻反思,任何长期有效的方法都有短期的失灵。在投资上市公司时,如果信心是建立在股价上涨上,是很难赚到钱的,因为股价必然会有向下波动的时候。

近段时间,基民对于基金经理短期业绩的评价不断,但短期业绩不代表基金经理长期投资实力。该基金经理认为,评价一个投资人至少需要10年的维度,才能平滑掉风格、周期、运气等方面的影响。相比国际上不少有30年、甚至50年记录的杰出投资人而言,还有太多需要学习和积累的。

中欧基金经理周应波在中欧时代先锋股票年报中提及,从过去2年的规模挑战、5年的管理积累历程走来,犯过很多错误、收获诸多教训,也有一些经验收获。收获主要有两点:一是要坚持从持有人挣钱的角度思考问题。公募基金的投资管理,与基金投资行为之间,相隔着基金投资研究配置、基金发行、渠道销售等诸多流程,还存在着各环节考核短期化、追涨杀跌等情况,基金业绩转化为投资者获得是很不容易的,需要我辈同仁多加努力。二是尽管估值变化解释了绝大部分的市场涨跌幅,但全部的工作依然要聚焦基本面,做好投资,把研究好生意、好团队这件事做通做透是唯一的出路。

睿远基金经理傅鹏博在睿远成长价值混合年报中提及:“除持续关注核心资产和各行业领军公司外,我们或在中小市值公司中挖掘潜在的投资标的。历史经验显示,优秀公司也是起步于较小的体量,只是在整体经济进入中低速增长时,这类机会的挖掘更具挑战性。”

记者:夏悦超

编辑:姚惠

版式:包文啸