文 | 许林艳

来源 | 投中网旗下燃点新消费

中国的“吃货市场”有多大?

《中国餐饮报告2019》数据显示,2019年中国餐饮市场规模首次突破4万亿,达4.27万亿元。火锅,以9600亿元的收入,成为全国规模最大的细分品类,可以说是当之无愧的“吸金美食”。复工之后,约上许久未见的朋友一起吃顿火锅,也是很多人计划中的事。

在食客们坚持不懈的努力下,火锅公司们也纷纷踏上了上市之路。呷哺呷哺,成为了国内首家上市的火锅品牌;2018年,成立时间更早些的海底捞也成功登陆港交所…不过,原本预计2020年能达到近6000亿元规模的火锅市场,在这次疫情中由于人们居家隔离等远离人群密集场所的措施,受到了巨大冲击。

呷哺呷哺此前发布了盈利预警公告。公告称2019年拥有人应占公司净利润预计减少28%-38%。至于原因,公司解释主要系租赁相关的国际会计准则变化所致。在公布半年报前,呷哺呷哺也同样做出过净利润会出现显著减少的盈利预警。

会计准则调整对公司的影响是否很大?目前股价在历史底部区间震荡的呷哺呷哺,是否具有良好的投资价值?SARS过后,呷哺呷哺曾因其“一人一锅”模式迎来转机。此次疫情过后,呷哺呷哺是否能离自己百亿元的营收目标更近一步?

呷哺呷哺的业绩表现与多元化经营

影响呷哺呷哺净利润的是《国际财务报告准则第16号-租赁》,2016年1月由国际会计准则委员会发布,2019年1月1日正式生效。这一会计准则的核心变化是取消了资产负债表内融资租赁和资产负债表外经营租赁的明确划分,转而使用单一的资产负债表内会计模型,要求承租方将租赁合同相关的租金开支录于折旧及摊销项下。呷哺呷哺方面对此表示,由于集团目前经营涵括1000多间餐厅的庞大餐厅网络,应用国际财报准则第16号的影响将为重大。

不过,这一对呷哺呷哺影响重大的物业租金占比,对于海底捞来说,可以说是和风细雨。据东兴证券研报显示,餐饮行业的物业租金占比普遍在20%左右,虽然呷哺呷哺已经比较优秀,将这一数字做到了12%,但是在海底捞面前,还是有些逊色。2018年海底捞的物业租金占比为4.0%,2019年则更低至0.9%。

业内人士表示,会计准则的变化确实会对公司造成影响。呷哺呷哺的这个调整就是原来在会计处理上会把租赁资产当做表外资产,不计提折旧,所以就不会影响利润表,但是现在取消了。不过,如果企业经营没有问题的话,未来其盈利水平还能恢复到应有水平。目前投资者需要考虑的是,对于呷哺呷哺来说,未来其盈利水平还能恢复吗?公司近年来的经营情况如何?值得在此时段抄底吗?

呷哺呷哺源自台湾,1998年在北京创立,开创了时尚吧台小火锅的新业态。公司一度经营惨淡,但是非典之后,分餐进食的饮食观念为呷哺呷哺打开了通往全国市场的大门。公司主打的“一人一锅”开始走红,再加之价格亲民,呷哺呷哺借势而起。

2014年12月,公司在港交所挂牌交易,成为“连锁火锅第一股”。一段时间内,呷哺呷哺集团股价走势良好,从4.07港元/股一路攀升至2018年17.72港元的高位。

近几年来,公司营收表现尚可,但是净利润却未见太大起色,而且增速从2016年开始出现了严重下滑。目前公司股价已经腰斩。

(数据来源:Wind)

2016年前后,呷哺呷哺发生了什么?多元化,是答案之一。公司一直在寻求基础业务之外的利润增长点。

面对着消费升级,以及日趋激烈的竞争,2016年集团推出高档休闲餐饮品牌“凑凑”,主要面向家庭聚会和商务宴请,其装修风格也有别于呷哺呷哺,主打台式禅风餐饮。自从凑凑推出以来,就以非常迅猛的速度向前发展。2019年中报显示,凑凑开设运营的门店共61间,到2019年12月末,凑凑就完成了百店目标,第100家门店为上海华润时代广场店。按此推算,进入2019年,凑凑的开店速度已经提升至每个月开近7家店。2018年凑凑的盈利由亏转盈。凑凑的扩张取得了不错的效果,呷哺呷哺继续开拓消费群体,2019年定位于年轻新生代消费人群的“in xiabuxiabu”随之诞生,同样走中高端路线。

呷哺呷哺也注意到了互联网对餐饮服务行业的不断渗透,以及对消费者消费习惯的改造。2016年公司推出“呷哺小鲜”外卖服务,充分利用午餐、晚餐等高峰时段的营业时间,借此提升销售密度。此外,在2017年公司还开展了即食火锅业务“呷煮呷烫”。

同样2016年,公司还成立了调料合资公司,生产销售汤底、蘸料和调味蘸料等。为了进一步扩张,在新茶饮经济的吸引下,2018年集团开设了单独的茶饮店-茶米茶,店内的大红袍珍珠奶茶颇受欢迎。也正是因为新茶饮经济的火爆,入局者众多,竞争惨烈,每年倒闭的奶茶店不在少数,“眼见它高楼起,眼见它楼塌了”,据公开数据显示,2019年奶茶店的倒闭率高达12%。呷哺呷哺集团能否在新茶饮领域找到立足之地,尚需时间验证。

可以看出呷哺呷哺集团为求发展,一路“升级打怪”,做了不少努力。但是这些努力似乎并没有获得很好的回报。整体看来,呷哺呷哺似乎每步都在跟进,每个热点都不想错过,但是每步都未能让人印象深刻。推出中高端品牌“凑凑”时,海底捞已经在同领域成为龙头;开始做火锅外卖时,海底捞在非典时期就早有布局,其他大品牌也都在陆续推出这一服务;开始做奶茶时,新茶饮概念也已经不再新鲜。本来靠“一人一锅”平价亲民路线在消费者心中占据了一席之地,但是现在随着店铺所谓的升级改造,不仅人均消费变高了,自身特色也变得模糊了。让人感觉公司的内生增长虽然有空间,但却很有限。

同样在多领域发力的海底捞,在2019年则赚的盆满钵满,营收净利增速都在40%以上。公司的外卖业务和食材销售业务都取得了高速增长,2019年这两项业务的营收分别为4.49亿元和4.94亿元,增速分别高达38.6%和220.5%。此外,外卖业务方面,海底捞还布局了比火锅更具备快餐属性的冒菜。去年3月,海底捞收购了U鼎冒菜母公司优鼎优100%股权,由此,外卖业务很可能成为未来海底捞的一大亮点。

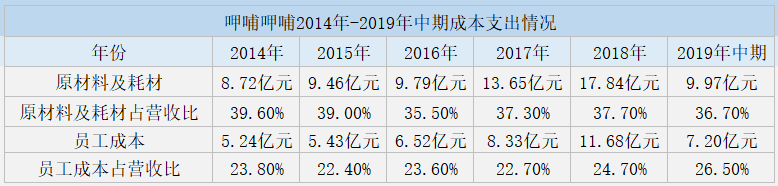

扩张过程中,呷哺呷哺一直强调的成本控制做的如何?以其中占比最大的原材料及耗材和员工成本为例:

(数据来源:Wind)

从呷哺呷哺不断扩张的整体局面来看,其成本控制的力度尚可。原材料及耗材和员工成本占营收比,并未出现大幅度上涨。

不过,公司的翻座率出现了明显下滑。业内人士表示翻座率就是餐桌的重复使用效率,是一个餐馆盈利与否的重要指标。以其翻座率水平最高的北京地区为例,已经从2014年的4.3倍降低至2018年3.6倍,2019年中期更是低至3.1倍。

(数据来源:Wind)

“我家对面商场就有一家凑凑,面积挺大的,但每次路过都感觉比较冷清,很少见海底捞外面排队几小时的情况。”居住在北京丰台区的周景(化名)说道。海底捞的翻台率在最新公布的2019年年报中也出现下滑,主要表现在一、二线城市,这一变化值得长期观察。不过,总体来说其表现依旧明显优于呷哺呷哺,一线城市翻台率为4.7,二线城市为4.9。

行业竞争激烈

由于火锅市场的进入门槛低,众多参与者让呷哺呷哺面临着十分激烈的竞争局面。

以凑凑为例,在同等价位面临的竞争者众多。比如以无微不至、有求必应的服务态度著称,让顾客感受深刻的海底捞,目前市值已经突破千亿,在火锅界的龙头地位较为稳固。而且公司也在不断挖掘新技术,营造智慧餐厅体验,2019年公司新开了3家技术餐厅,长期来看有利于在降低员工成本的同时保证服务质量;以爆肚为特色的巴奴火锅,在疫情冲击下逆势融资近亿元。据公开数据,目前巴奴火锅在全国已经开设了66家直营店,覆盖了北京、上海等20多座城市;以牛排作为锅底的特色火锅爸爸炒料,立志打造差异化火锅品牌,自2018年面世以来得到了广大消费者的认可,可以说是成都火锅界的一匹黑马。而且这种川渝火锅目前是中国火锅市场最主流的一种,市场占比很高。

在竞争激烈的大环境下,在多元化布局不断扩张的过程中,希望呷哺呷哺能够走出一条足够清晰的特色之路。