来源:小5论基

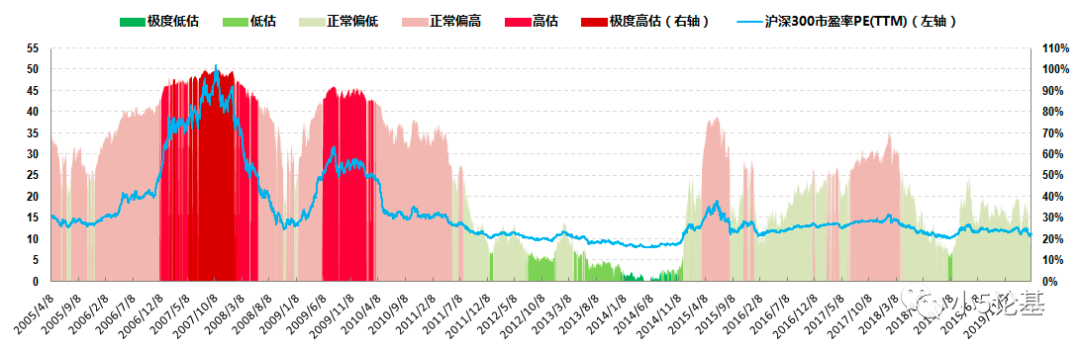

沪深300估值概率分布图

中证500估值概率分布图

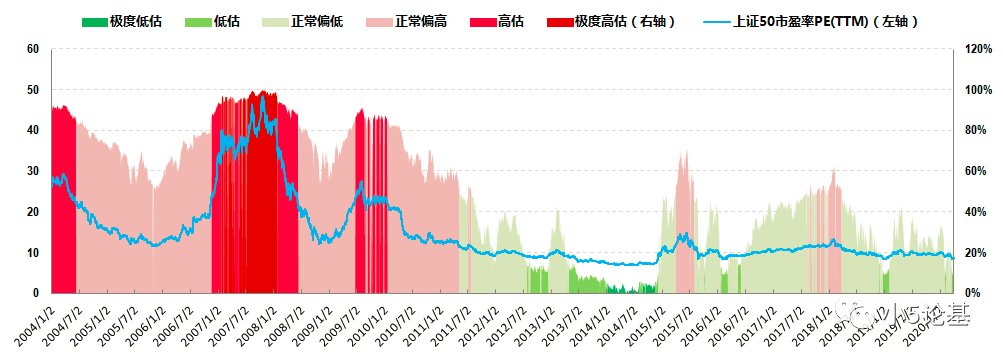

上证50估值概率分布图

创业板指估值概率分布图

标普红利估值概率分布图

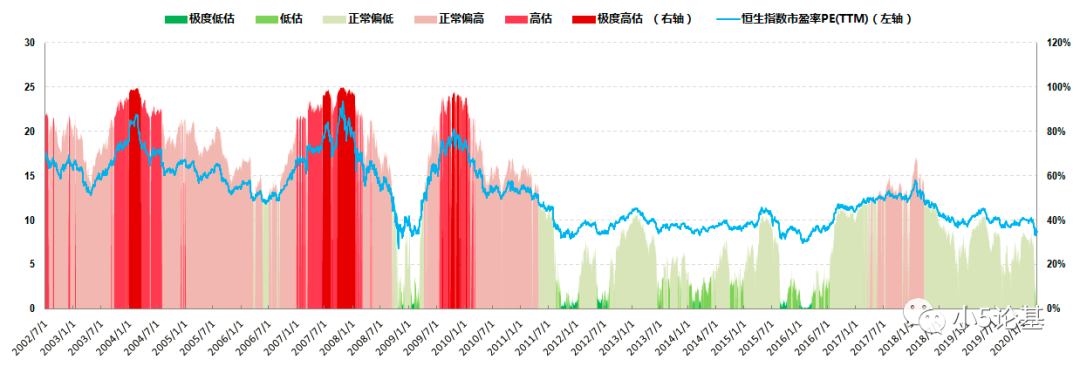

恒生指数沪估值概率分布图

恒生国企指数(H股指数)估值概率分布图

标普500估值概率分布图

先看国内外各大主流指数的估值概率分位情况:

上证50从2月底的14.50%跌到3月底的9.70%;

沪深300从2月底的28.53%跌到3月底的19.54%;

中证500从2月底的15.38%小跌到3月底的12.48%;

创业板指从2月底的52.07%小涨到3月底的53.81%;

标普红利从2月底的6.94%跌到3月底的6.15%;

恒生指数从2月底的27.69%跌到3月底的8.81%;

H股指数从2月底的33.00%跌到3月底的19.49%;

标普500指数从2月底的54.36%再次暴跌到3月底的34.13%;

3月份全球市场都呈现一个凌厉暴跌的态势,尽管我们的A股在其中表现地足够顽强,但大部分指数也都跌回到了2月初新年开年伊始的低点附近了,有的甚至已经出现了新低。

比如上证50和沪深300这两大指数从指数的绝对值来看就已经跌出了新低,从估值概率分位上来看同样如此,上证50从2月底的14.50%跌到3月底的9.70%,沪深300从2月底的28.53%跌到3月底的19.54%。

即便是从趋势线的角度,目前这两大指数也已经处于趋势线之下了,所以如果上个月开始定投这两大指数还稍显一点犹豫的话,这个月绝对能让人毫不犹豫地开始定投了,特别是上证50指数。

中证500和创业板指同样不逞多让,虽然没有跌出新低,但是这两个指数基本也都来到了2月3日的低点附件,从估值概率分位来看,中证500指数从2月底的15.38%小跌到3月底的12.48%,创业板指则从2月底的52.07%小涨到3月底的53.81%。

结合两者低于趋势线的当前状况,继续定投这两个指数是没有什么问题的。

以上都是流水账,下面我来讲几个可以关注的点。

第一个关注点:这四大指数的定投到底要怎么选择?

熟读我文章以及留言部分的小伙伴应该都知道,我一般会建议初次定投的小伙伴先用沪深300+中证500组合,或者至少以这个组合为主做定投;而对有定投经验的小伙伴而言,我一般会建议用上证50+创业板指组合。

说是这么说来着,但是实际上这个选择本身是很容易做出的,一点都不用纠结,不信我给你们看个图:

上图我把四大指数分别按照大盘(上证50,沪深300)和中小盘(中证500,创业板指)1:1做了组合并且画了归一化的曲线,初始时间是创业板指数设立的2010年6月1日。

从图中可以清楚地看到,“最佳”组合无疑是上证50+创业板指组合,而沪深300+中证500组合甚至是其中的“最差”组合。

因此我们在做定投组合的时候,以理性人的角度做选择那是应该很明确也很容易的,但是关键我发现很多人都不是理性人而是感性人,特别是刚入场的基金小白更是感性,不是武松却非要吹三瓶啤酒上景阳冈走一遭,老虎不发猫,你当它病危么?

也正是考虑到这一层,我才会建议初次定投的小伙伴们最好先投个300+500组合体会一下市场的波动基准以及测试一下自己的承受能力。

这主要是因为,不管是直观感觉还是实际回测,300+500组合的波动还是会比50+创业板组合要小那么一点点。

都是新斯基醉酒上山,碰到一只微胖(主要是不怎么饿)的老虎总比碰到一只(饿的)瘦成一道闪电的老虎好吧。

第二个关注点:上证50指数的到底要选什么具体的基金标的?

这个话题我甚至可以单独写一篇文章,不过今天我可以大致阐述一下然后先给个结论。

从本质上来讲,沪深300和上证50经常作为大盘价值的代表。

当然这两者是可以统一的,上证50可以认为是沪深300的一个增强版基金,或者更确切一点来讲有点像是一个暴露规模因子的沪深300类SmartBeta指数。

既然说到了这一点,那我们可以引入更多的表面看上去不太一样的指数基金来做个愉快的玩耍和对比。

比如常规的沪深300指数增强基金,常规的300指数smartbeta基金,60块一碗的深证基本面60,120块一碗的深证基本面120,100块一碗的中证100指数,等等,这些我认为都可以看成是沪深300指数的增强基金或者Smartbeta基金。

这块具体我就不展开了,直接看个对比图:

各路人马的最强代表一对比,高下立见:上证50系的最佳代表易方达上证50指数(110003)脱颖而出。

这个指数基金我再补充讲几句。

话说上证50这个指数本身是有一定的缺陷的,它姓上证,所以它只能在上交所上市的股票中选成分股,这样就天然错过了占据另一半边天的深交所的股票。因此常规的上证50指数从代表性和全面性来讲都不如沪深300和中证100这类可以沪深两市选股的指数。

但是请注意,易方达上证50指数这个基金是个增强型基金,我给大家看一个来自它最新出的2019年年报的截图:

作为一个增强型指数基金,它除了常规的跟踪(上证50)指数部分之外,还有主动部分,就是上图的这个积极投资部分。

这一眼望去都是0打头的深市股票,甚至还有3打头的深市创业板股票,完美补上了上证50指数的天生缺陷,再加上其跟踪指数部分还可以做的部分调整权重的增强,在上述一众沪深300系列的指数中脱颖而出也就情有可原了。

港股和美股其实我在之前一篇要不要抄底的文章中就简单讲过了,这里我从定投的角度再讲一遍。

先看港股的恒生指数。

从指数的绝对值来看,恒生指数在3月底最低的时候甚至跌破了22000点,创了近4年的新低;

从指数的趋势线来看,恒生指数不仅跌破了趋势线,而且就像我之前那篇文章中说的已经到达下偏离趋势线20%左右的较佳入场点了。

从估值概率分位来看,恒生指数从2月底的27.69%跌到了3月底的8.81%,在最低的那几天甚至跌破了5%的极度低估分位到了1%-2%这样的极低分位。

即便后面真的发生了全球金融危机甚至经济危机这种更为严酷的情况,恒生指数的这个定投入场点都很有价值。

再看美股的标普500指数。

我记得上次那期我还建议大家静静等待指数跌破趋势线再说,没想到这么快后面几天就直接跌破了趋势线,请看图:

理论上来说跌破趋势线是可以试着开启新一轮定投的,不过我认为还是不用太急。主要是这里指数以极快速度跌破了趋势线,但是后面又出现了一个极快速度的反弹,我把指数这部分放大给你们看看:

如图,截止到3月底的标普500指数事实上依然还在趋势线之上。

所以即便从估值概率分位来看标普500指数从2月底的54.36%暴跌到了3月底的34.13%,我认为我们依然还可以继续等待。

投资么,就要有一种不见兔子不撒鹰的耐心。

再来看下行业指数的估值概率分位情况:

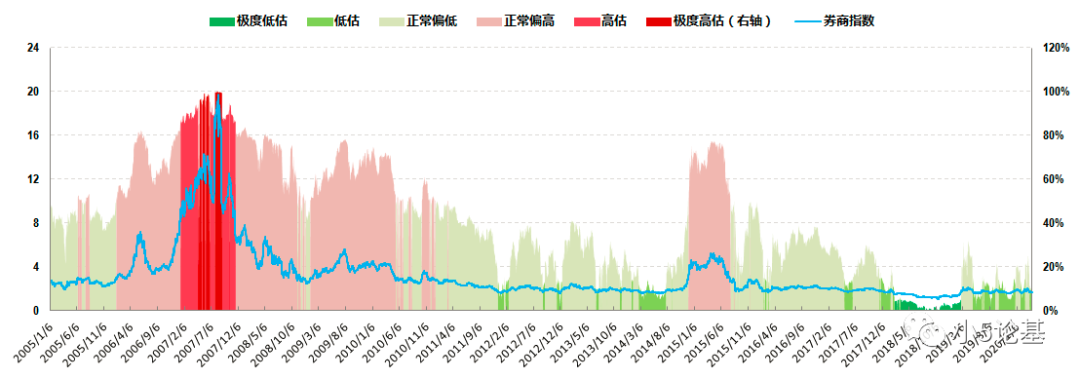

券商指数估值概率分布图

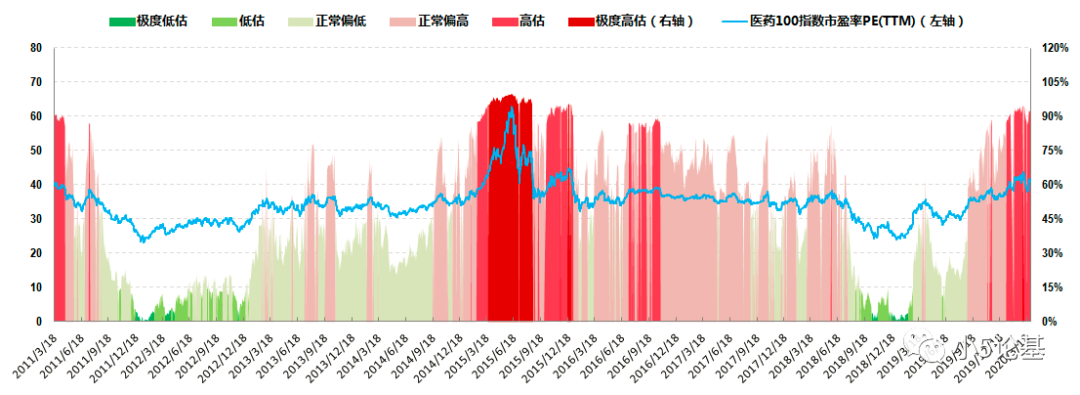

医药100指数估值概率分布图

中证消费指数估值概率分布图

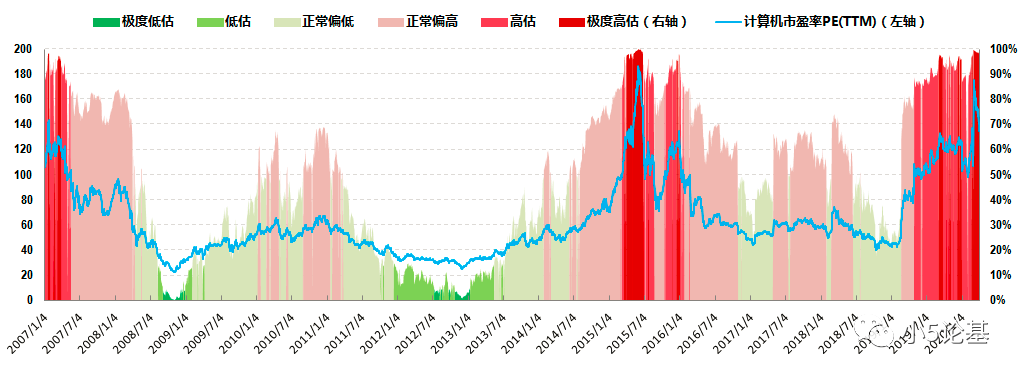

计算机指数估值概率分布图

券商指数从2月底的12.25%跌到3月底的9.15%;

医药100指数从2月底91.68%跌到3月底91.62%;

中证消费指数从2月底的52.53%涨到3月底的59.28%;

计算机指数从2月底的88.78%涨到3月底的97.92%;

比起上面宽基指数们的精彩纷呈,这个月的行业指数部分如果按照最终的分位来看同上月末的情况差不多。

券商指数的估值概率分位从2月底的12.25%继续小跌到3月底的9.15%,以当前低于15%的估值概率分位和依然低于趋势线的现状,继续愉快地保持定投毫无压力。

计算机指数上个月破了趋势线,但是这个月是跌的,并且又跌回了趋势线内,但是估值概率分位反而从2月底的88.78%涨到了3月底的97.92%。如果撇开估值再看指数的话,目前计算机倒是有一种回踩颈线的味道,当然对于定投来说这些都是浮云。

至于医药和消费我继续不细讲了,直接参考上个月那期就行了(上个月那期说的好像也是参考“上个月那期”

)。讲完收工。

哦对了,赶在清明之前再最后佛系推一次一年一度的西湖龙井明前茶(茶农直销)。

上次的龙井43这个小资最爱的品种已经基本售罄,目前群体种这个老茶客最爱的品种已经隆重上市了,价格比龙井43大概便宜40%左右,欢迎佛系来撩或者不撩

。