基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:宏赫臻财

(图片:来源于网络)

●夏普指数

夏普指数(Sharpe Ratio),是指经风险调整后的基金绩效指标。由诺贝尔奖得住夏普博士(William Sharpe)于1960年代研究出来的。反映了单位风险基金净值增长率超过无风险收益率的程度。主要用以衡量“每单位风险所能换得的平均回报率”,即代表当投资人每多承担一分风险,可以拿到较无风险报酬率(定存利率)高出几分的报酬;若为正值,代表基金承担报酬率波动风险有正的回馈;若为负值,代表承受风险但报酬率反而不如银行利率。

夏普指数的计算方法:是将股票或基金在某一时期的回报率,减去在此期间的无风险回报率,再除以该股票或基金在此期间的标准差:

R=投资组合的年回报率

r=无风险利率

V=年波动率(标准差)

夏普指数比率可作为衡量基金经理的管理能力,好的基金可以长期保持夏普指数为2或3,某些能干的基金经理,更可能把夏普指数保持于5或以上。当大家投资的时候,只要配合有效边界线一起使用,即夏普指数要高,和最接近有效边界线的组合,就可以选出优良的基金了。

宏赫【基金评级】专栏旨对单只基金进行深度评测和评级,并臻选100+优质公募主动管理基金纳入,并滚动更新评测。为投资者理财提供利器。目前已完成156只单只公募基金深度研究评测,它们近五年夏普指数排名前50位如下图。

这是我们【公募基金夏普指数&特雷诺指数Top50榜】的第7期,针对我们平时日拱一卒对业绩优秀的公募基金评级的标的中,考量其近五年的夏普指数,截止当前时点,在已完成评级的156只基金中:

五年夏普指数中位数:2.26;最大值:3.93;最小值:1.00。

同期中证800指数近五年夏普指数为0.91

沪港深500指数近五年夏普指数为1.92

附:已完成评级的公募基金五年夏普指数Top50榜单(月度更新)

---

已购买用户

●特雷诺指数

特雷诺指数(Treynor ratio)用TR表示,是每单位风险获得的风险溢价,是投资者判断某一基金管理者在管理基金过程中所冒风险是否有利于投资者的判断指标。

特雷诺指数越大,单位风险溢价越高,开放式基金的绩效越好,基金管理者在管理的过程中所冒风险有利于投资者获利。相反特雷诺指数越小,单位风险溢价越低,开放式基金的绩效越差,基金管理者在管理的过程中所冒风险不有利于投资者获利。

⭐特雷诺比率使用的是系统性风险,夏普比率则对总体风险进行了衡量。对于一个充分分散化的基金组合,其总体风险等于系统性风险,因而特雷诺比率等于夏普比率。特雷诺比率只适合于衡量已充分分散化投资的资产组合业绩,这点是和夏普比率最大的区别。

特雷诺比率的表达式为:

TR=特雷诺业绩指数

Rp=某只基金的投资考察期内的平均收益率

Rf=考察期内的平均无风险利率

βp=某只基金的系统风险

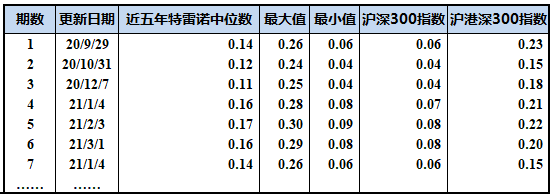

这是我们【公募基金夏普指数&特雷诺指数Top50榜】的第7期,针对我们平时日拱一卒对业绩优秀的公募基金评级的标的中,考量其近五年的特雷诺指数,截止当前时点,在已完成评级的156只基金中:

近五年特雷诺指数中位数:0.14;最大值:0.26;最小值:0.06。

沪深300指数近五年特雷诺指数为0.06

沪港深300指数近五年特雷诺指数为0.15

附:已完成评级的公募基金五年特雷诺普指数Top50榜单(月度更新)

……

……

……

注:图中图文来源于网络,若侵权请联系我们删除。

宁静致远,不疾而速。