基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:上银基金

主讲人介绍

陈博上银基金基金经理

5年投研经验,其中4年研究经验,1年投资经验。毕业于美国乔治华盛顿大学统计学专业,擅长利用数据分析发掘企业核心竞争力,提炼商业模式核心逻辑,计算企业内在价值,从而精选个股。

陈博于2016年加入上银基金,历任上银基金研究员、基金经理助理等职务,2020年2月起担任基金经理。先后任上银鑫达灵活配置混合型证券投资基金、上银未来生活灵活配置混合型证券投资基金的基金经理。

一季度市场回顾

刚刚过去的一季度,股市经历了较大波动,据我个人统计,虽然大盘在一季度跌了1%,沪深300跌了3%,但仍有将近三分之一股票上涨,共计1570只,占比37%,而基金方面,股票基金和偏股混合基金有26%是上涨的,这个比例可能比大家想得更高一些。

因此我们认为,今年仍有投资机会。从数据中能看出,今年以来仍有四分之一的权益类基金很好地控制了回撤,其中就包含上银基金的部分产品,对于后续的市场及产品走势,我们依然很有信心。

上周关注-美国基建政策对新能源板块的影响

近期大家比较关心美国基建政策,拜登上台后签署了一份超过2万亿美金(约13万亿人民币)的基建投资,该投资的规模之大,甚至有媒体评论说这是美国人一生才能看到一次的投资,而这也引发了上周国内股市相关板块的突出表现。

此政策利好弹性较大的是新能源板块,因为这份基建协议提到一个关键点——2035年美国要实现100%无碳电力发电。目前,在美国发电结构里,可再生能源仅占比4.7%,而需要碳排放的石油和煤炭相加占比达52%。根据基建协议,以后这些能源可能将被可再生能源所替代。因此,假如要实现这个碳排放目标,未来15年美国光伏每年的年均装机量需要达到50-60GW/年,是现阶段年装机量的5倍;风电需30GW/年,是现阶段的3倍。除此之外,协议提到要投资1700亿美金加强电动车产业,所以总体上光伏、风电和新能源汽车板块上周都有较好表现,而且美国一些优秀的光伏和新能源汽车制造企业也在A股上市,所以我们可以享受到其中的红利。

如上周所说,此前光伏板块遭遇回调,其走势比白酒和医药弱很多,这是因为资本市场关注短期光伏的业绩和需求下滑,但我们认为,新能源的长期增长空间依然很大,所以建议大家对这个板块有长期视角,相信此板块的发展前景。

上周热议-保险板块为何持续回调?

大家近期比较关心保险行业,理论上这种利率上行的环境对保险公司是较为利好的,但为什么我们国内上市的四家保险企业不仅去年涨幅有限,甚至近期还连续下跌?相较而言,大家发现美国的保险上市企业近期股价都表现不错,但我们国内却一直在跌,这是为什么呢?

我们调研发现,保险板块下跌和之前提到的光伏板块一样,也是受短期因素影响。目前来看,几大保险公司3月份保费增长低于预期,但这是因为今年1月底有新老重疾险产品的划断,政策规定,1月底之后老的重疾险产品就下架了,之后就只能买到新的重疾险产品,新老两款产品在一些疾病的界定方面有差异,所以1月份形成了大家抢老重疾险产品的现象。据我们了解,1月份可能把2-3月份的保单需求都透支了,造成了3月份数据不理想的情况,所以,由于短期基本面不佳造成了近期的下跌。

但长期来看,国内保险行业空间很大。大家随便翻开一篇研究报告,都会看到国内与国外保单渗透率的差距,会发现国内保险行业成长空间还很大,是非常有前景的行业。另外,几家保险公司现在的估值都不贵,我建议大家要对这个行业有信心。资本市场往往会短期化,这个现象每时每刻都在发生,现在是保险,前段时间是光伏,去年中旬白酒和家电也被短期化了,但只要公司足够优秀,长期有成长逻辑,还是会带来回报。

上周新闻-深交所主板和中小板合并

深交所主板和中小板合并,也是上周大家比较关心的话题,合并在今年2月份已经启动了,实际上对现有的股票代码、交易机制没有影响,对股民的影响并不大。这次合并主要是优化深交所几个板块结构,形成主板与创业板各有侧重、相互补充的发展格局。无论在哪个版块,做投资核心还是选个股,坚持长期价值投资。

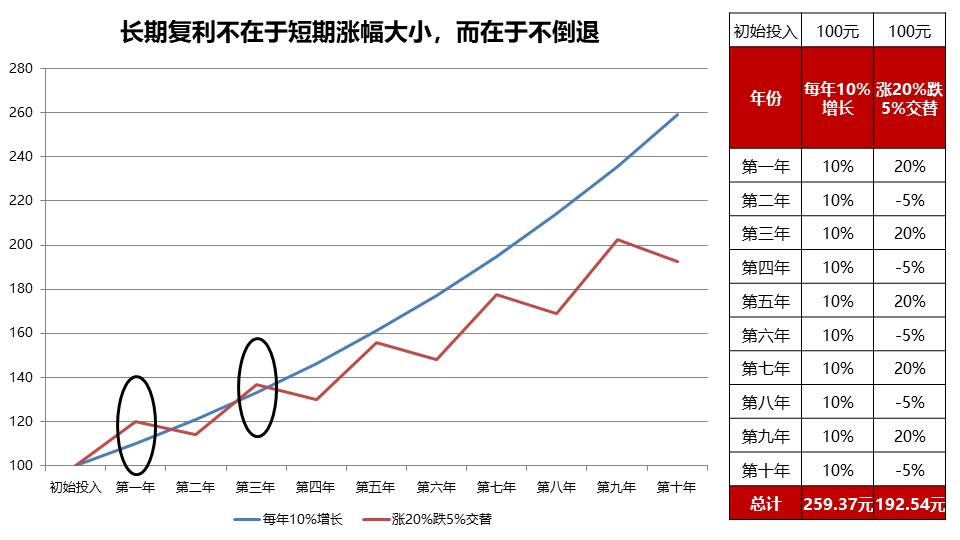

每周一图-揭示复利效应最核心的奥秘

很多朋友都梦想着一夜暴富,实现财富自由,但高收益和高风险总是相伴相生,大家在做投资时都非常关注收益率的高低,但很少提及对亏损的控制,就好像收益是一个超级明星,而亏损控制则只是一个是板凳球员。但假如我们投资真的想赚钱,是需要平等对待他们的。

在长期投资中,我们都知道复利效应,但很多人没有把它理解透彻,实际上不亏损才是复利效应最核心的奥秘。一旦有一两次亏损,复利效应的结果就会远低于预期,上图就解释了这件事。假设我们现在有两类资产,第一类是每年稳定增长10%没有回撤,第二种是一年增长20%,第二年回撤5%,第三年继续增长20%,第四年回撤5%一直反复延续。那么长期看这两种资产,到底哪种收益率更高呢?

大家可能直觉认为是第二种,因为增长20%才回撤5%,这样看来还是比第一种的每年10%高啊,但事实并不是如此。我们来看结果,每年增长10%,十年后,100块钱最后变为259块钱,而涨20%跌5%的交替,十年后100块钱只有192块钱,他们两的收益率最终相差67%,非常大的差距,这是很简单的数学问题。

为什么会出现这样的情况呢?举个例子,一个股票如果跌50%,那他下一次要涨100%才能回到下跌之前的价格,所以如果有回撤,下次的上涨要更大幅度才能超过原来的价格,而假如拉长到10年、20年,有回撤的资产,就会远远跑输稳步上涨的资产。我们继续看这幅图,我标注了两个黑圈,分别是第一年和第三年,这是唯一的两年红线跑赢蓝线的,一开始红线收益率20%是蓝线的两倍,但是逐渐往后会发现,红线再也跑不赢蓝线了,这就是复利的效果,所以我们长期投资的时候,一定要重视防守。就像打篮球里面有一句名言,“进攻能赢球,但防守才能赢得总冠军”。NBA比赛从常规赛到总冠军一共要经历100多场比赛,赛期时间久就需要稳定的防守体系保障,稳扎稳打才能获得最终的胜利。

做投资是贯穿一生的事情,尤其是我们这一代,可能未来有长达30年以上时间都处于投资中,甚至退休后我们主要的财富积累可能就是靠投资,所以更需要重视回撤控制。很多朋友可能觉得这样赚钱太慢,太磨蹭了,但实际上投资里面防守即是进攻,因为有复利这个武器。举一个简单的例子,大家可能觉得投资10年赚10倍是很难想象的一件事,需要每年翻倍才能做到,但实际上只需要每年的收益率达到26%,就可以做到十年十倍,因为我们是在前一年赚26%的基础上利滚利,最终做到十倍收益,大家可以自己算一下,这是很简单的数学问题。因此,我们只要能守住每年26%的成果,十年后就是比较可观的财富。

另外,从我自己的观察来看,波动性比较大的资产往往会影响自己的生活和心态,无论涨跌,都很紧张,最终可能钱没赚多少,自己的脾气却大了,我们选些能让自己睡得着的资产,让自己心平气和,好好陪陪家人,这才是人生之中幸福的事情,投资应该是愉快的旅程。我希望大家追求长期十倍目标,而不是短期30-40%的股价波动,也希望大家心态上能够找到这样的平衡。