基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:华润元大基金

后市仍将延续“折返跑”格局

继续“重结构、轻指数”

01/ 股市一周综述

看行情

就本周市场走势而言,大盘在经历前面2周的反弹后于本周重回弱势调整的态势,市场呈现板块快速轮动和赚钱效应普遍不佳等特征,盘面唯一的亮点在年报及一季报业绩大增主线上,相关行业板块和个股在本周市场弱势的环境下异军突起。指数方面,截至本周五收盘,上证指数下跌0.97%,深成指下跌2.19%,创业板指下跌2.42%,沪深300指数下跌2.45%,中证500指数下跌0.34%,科创50指数下跌2.19%,代表核心资产的“茅指数”累计下跌3.57%。行业及概念表现方面,尽管本周市场出现一定的调整,但申万一级行业板块仍呈现涨多跌少格局。资金选择从题材概念类品种中撤出,而普遍流向业绩预增的品种和板块。钢铁、有色金属等顺周期及电子、轻工制造、综合等领涨两市。相比较而言,本周表现偏弱的主要是餐饮旅游、食品饮料、电气设备、家用电器等,板块跌幅均在3%以上。市场资金方面,两市成交量延续缩量,且北上资金在通道开启的四个交易日当中持续净卖出,本周累计净流出53.26亿元。从节后内、外资的流向看,资金情绪偏向于谨慎。

图1:本周钢铁、有色金属、采掘等顺周期板块领涨

论大势

对于4月份权益市场的整体环境,“基本面进+政策退”是当前宏观的主线,市场或仍难以打破目前弱势震荡的格局,提示重点把握4月份年报和一季报业绩披露窗口期带来的交易机会。具体来看,一方面,春节后市场调整的幅度较大,市场整体估值已回到相对合理水平,但局部“核心资产”高估值问题仍待消化,预计市场整体继续大幅下跌的空间比较有限。另一方面,结合政策环境及历史经验来看,目前核心资产主要的问题是估值和市场微观结构已经发生了巨大变化,且考虑到过去一个多月核心资产快速大幅调整对市场人气的冲击较大,市场情绪的恢复将是一个渐进的过程。综合来看,后续市场明显上行或下行均需要等待新的催化因素出现。建议重点关注4月中下旬中央政治局会议所给出的政策信号指引。展望后市,我们对大势的定性仍是一个“震荡筑底”的过程,市场最可能呈现的一种状态是“折返跑格局”,以反复震荡的方式逐步探明阶段性或中期市场的底部。

谈配置

行业及主题配置方面,建议围绕以下四条主线进行布局:(1)重点关注年报和一季报业绩主线,围绕业绩改善预期和高景气细分方向进行布局(具体见下表);(2)中期关注后疫情方向,如传媒、酒店旅游、机场航空、航运等受益于疫情改善的行业板块;(3)关注高股息板块及个股在市场弱势环境下取得超额收益的机会;(4)关注估值具备优势的银行、保险、房地产等板块,及由“碳中和”概念所衍生出的各个细分领域。

表1:2020年年报和2021年一季报显示的高景气细分方向

02 / 债市一周综述

资金面观察

本周(4/3-4/9日)央行公开市场累计进行400亿元逆回购操作,本周央行累计有500亿元逆回购到期。因此,本周央行在公开市场上净回笼100亿元资金,结束了此前连续4周完全对冲到期量的操作。央行3月份以来公开市场操作稳如磐石,连续逾一个月维持100亿元的操作规模。央行操作表明短期稳健中性态度坚决,结合一季度货币政策例会最新措辞,预计下一阶段央行货币政策将以稳健中性的取向为主,关注结构平衡问题将多于总量问题。

展望后市,按照季节性规律,4月份通常是财政净回笼月份,且Q2财政存款相比Q1将增加约5000亿元。此外,今年一季度,地方政府债发行量仅有9000亿元左右,同比降幅显著,但进入4月后,地方债发行提速,将推动利率债发行明显放量。对于4月份市场资金面而言,面对大规模的债券发行和缴税扰动,市场再度关注央行流动性的投放情况。若央行继续在公开市场上进行完全对冲的操作,预计4月份市场资金面或将面临一定的挑战。

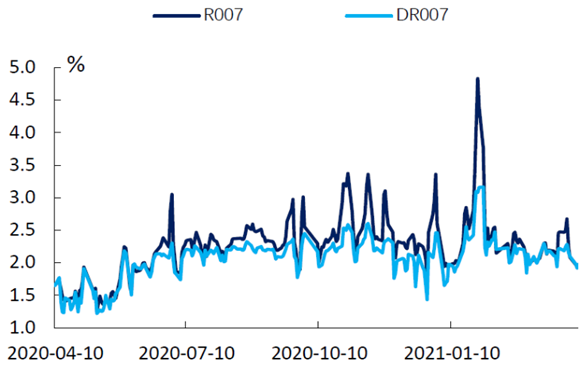

图3:R007和DR007近期呈现下行

债市观点

目前债市的主要矛盾已由前期关注央行对待流动性的态度,切换至重点关注债市的基本面环境。从基本面环境看,进入到4月份乃至整个二季度,债市的基本面将延续赶顶之路。出口、通胀、信用扩张等变量均将处于寻顶的过程中。从债券供给看,今年一季度地方债发行量远少于前两年同期水平,且主要以再融资债券占绝大多数。进入到4月份后,地方政府专项债发行放量将成为债市新增的因素。此外,4月份也是传统的缴税大月。如果央行货币政策延续此前中性偏紧的态势下,我们预计4月市场资金面将会承压。

对债市而言,二季度宏观经济赶顶的过程,叠加地方政府专项债供给大幅放量会对债市形成较大的利空压制。在这样的债市基本面环境组合下,二季度10年期国债收益率仍存在上行的压力,我们认为存在上摸3.50%甚至更高的可能性。对应到利率债的操作,债市的趋势性交易性机会仍需等待,但10债收益率在3.30%附近的水平已具备较高的配置价值,可尝试拉长久期做利率债的配置。

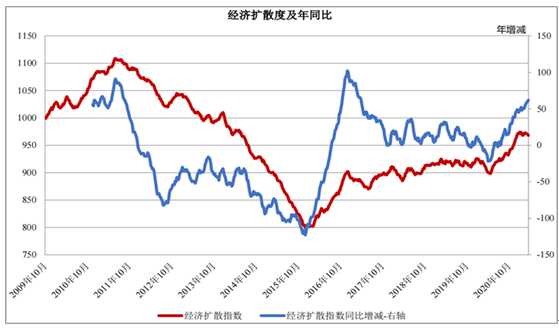

图4:国内经济扩散度指数处于疫情以来的高位

03 / 基金经理点评

本周为一季度跨季后首个交易周,资金利率各期限品种保持低位,流动性整体保持稳中偏松。国债和国开债各期限收益率以较窄的幅度波动,从期限曲线上看,1年以内短端受益于流动性宽松有所下行,3年至10年期限品种收益率均略微上行。目前债券市场对经济态势的利空反应相对有所钝化,对经济数据的基数因素有比较充分的预期体现,未来社融和货币供应增速的回落以及货币政策的边际收紧等因素仍然是债市较大的不确定性和风险因素,对于债券投资的久期和杠杆交易仍应保持相对谨慎。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《产品资料概要》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。