重要讯息:

1.易方达(香港)MSCI 中国A50互联互通ETF(「本基金」)为被动式管理交易所买卖基金,如股票一般在香港联合交易所有限公司(「香港联交所」)买卖。投资目标为提供紧贴MSCI中国A50互联互通指数(「该指数」)表现的投资回报(未计费用及开支)。基金经理将采用实物代表性抽样策略和合成代表性抽样策略的组合。本基金将主要透过股票市场交易互联互通机制及/或基金经理的QFI 资格直接投资于在上海及深圳证券交易所上市的指数证券。通过采用合成代表性抽样子策略(涉及将其最多50%的资产净值投资于金融衍生工具),本基金直接投资于预付款总回报掉期交易。

2.本基金面临a) 投资风险、b) 股票市场风险、c) 新指数风险、d) 集中风险及中国大陆市场风险e) 与股票市场交易互联互通机制或QFI相关的风险、f) 与投资金融衍生工具有关的风险、g) 交易差异风险、h) 被动投资风险、i) 交易风险、j) 追踪误差风险、k) 双柜台风险l) 中国税项风险、m) 依赖做市商之风险、n) 其他货币分派的风险、o) 终止风险。

3.根据专业及独立的税务意见,(i)基金将就来自A股的股息及分派收入作出10%的相关拨备,倘在收到该等收入时,中国企业所得税(「企业所得税」)并未于源头预扣(如企业所得税已在源头预扣,则不会作出拨备);及(ii)基金经理现时没有就通过股票市场交易互联互通机制或QFI 买卖A 股所得之已变现或未变现资本收益总额作出预扣所得税拨备。

4.关于透过QFI或股票市场交易互联互通机制于中国进行投资所变现的资本收益的中国现行税务法例、规例及做法亦存在风险及不确定因素(可能具有追溯效力)。任何对子基金的增加的税务责任可对子基金的价值造成不利影响。倘子基金未来被征收税务而子基金没有为此作出任何拨备,子基金的资产净值将受不利影响。在这种情况下,由于现有及其后的投资者所承担的税务责任与其投资于子基金时的税务责任比较将会不合比例地偏高,故将不利于现有及其后的投资者。

5.阁下不应仅依赖本资料作出投资决定。于作出投资决定前,请先细阅有关销售文件,包括风险因素,以得悉本基金详情。投资附带风险。过往业绩不代表将来表现。此资料并未被香港证监会审阅。

导语:

易方达(香港)MSCI中国A50互联互通ETF(简称:易方达A50,股份代号:3111),已于2021年12月14日在香港公开发售。该基金跟踪标的指数是——MSCI中国A50互联互通指数。

在前两期系列文章中《龙头的价值》系列之一:行业龙头的关键特征是什么?《龙头的价值》系列之二:龙头背后的财务秘密,我们分析过,MSCI中国A50互联互通指数的市场热度或来源于其背后两大关键词——龙头与均衡,本期我们继续延伸对该指数的研究,从这个角度解析易方达(香港)MSCI中国A50互联互通ETF的投资价值。

从市占率看龙头竞争格局

在《龙头的价值》系列的前两篇中,我们基于MSCI中国A50互联互通指数展示了行业龙头领先所在行业的收益表现,并剖析了行业龙头背后的财务特征。

研究发现:龙头的销售净利率普遍表现良好,而销售净利率的优势往往来源于公司足够高的业内地位,足够强的议价能力,所以通常会认为这类公司具备一定的“护城河”。

那么,MSCI中国A50互联互通指数的“护城河”到底深不深?

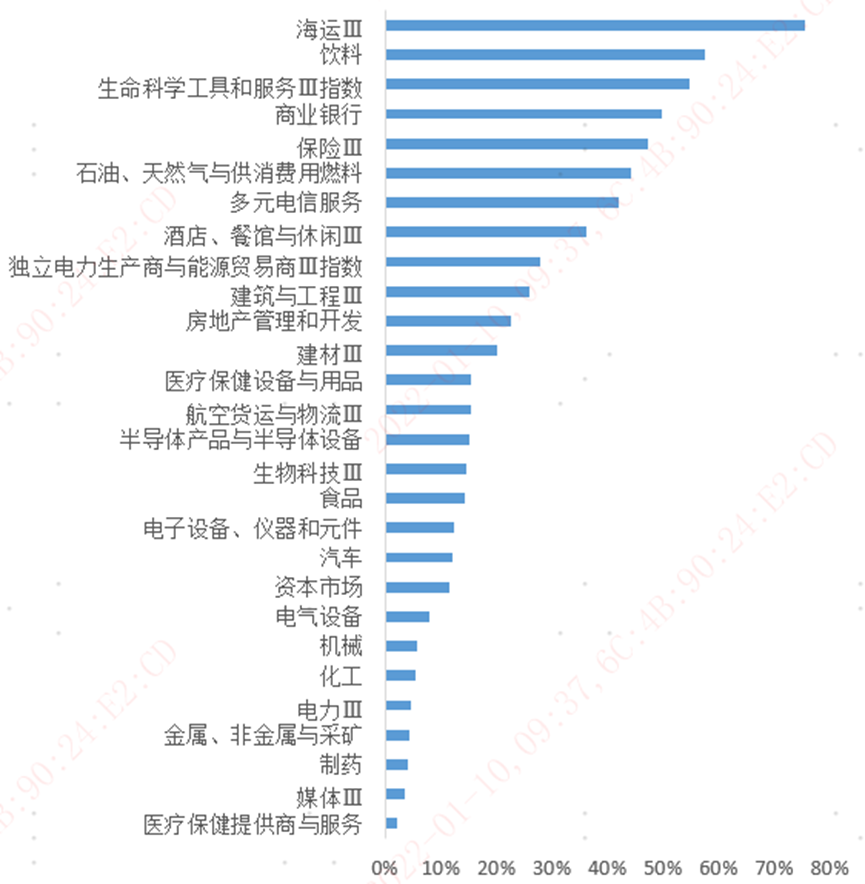

接下来,我们将从市占率维度来考察指数基本面整体的竞争格局。市占率越高,说明指数基本面的竞争地位越高。

统计发现,MSCI中国A50互联互通指数成分股所在行业市占率平均为27%,处于较高水平(如下图),反映了指数良好的竞争格局,其中白酒与葡萄酒、多元化保险、海运、综合性银行、保健护理设施、生命科学工具和服务等行业市占率高于50%。

注:如何计算市占率?由于不同行业内的不同公司可能针对市场不同,或只针对国内市场,或只针对海外市场,又或者是面向全球市场,不同市场内的市占率往往无法简单做比较。故在这里定义本文的“市占率”,即公司总营收占其所在Wind第四级行业总营收的比例。

MSCI中国A50互联互通指数各行业市占率

数据来源:Wind,截至2021年09月30日

注:MSCI中国A50互联互通指数于2021年8月20日推出。推出之前的数据是回溯测试数据(即假设指数存在,在该时间段内的指数表现估值)。回溯测试表现结果与实际结果往往存在实质性差别。过往表现(无论是实际表现或回溯测试表现)不代表或保证未来表现。

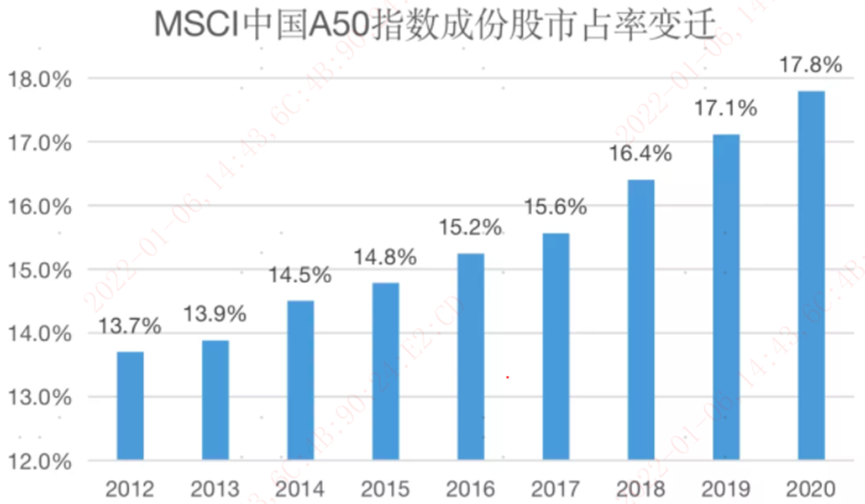

A股龙头竞争格局的变迁

时序变化有助于我们去分析整体竞争格局变化的特点与规律。

我们以九年的历史维度统计了MSCI中国A50互联互通指数成份股的历史市占率变化,可以看出指数成份股整体平均市占率由2012年的13.7%逐年稳步上升至2020年的17.8%,提升了4.1%,显示出了指数中行业龙头市占率逐步提高,竞争格局不断被强化的变迁历程。在这一变迁历程的同时,指数也呈现出了“强者恒强”的动量特征。

数据来源:Wind

注:MSCI中国A50互联互通指数于2021年8月20日推出。推出之前的数据是回溯测试数据(即假设指数存在,在该时间段内的指数表现估值)。回溯测试表现结果与实际结果往往存在实质性差别。过往表现(无论是实际表现或回溯测试表现)不代表或保证未来表现。

注:MSCI中国A50指数指的是MSCI中国A50互联互通指数。

结语:

在看过文章之后,相信大家对于行业龙头缘何“强者恒强”,以及易方达(香港)MSCI中国A50互联互通ETF的投资价值有了更多的了解,我们将在后续《龙头的价值》系列中持续为大家剖析行业龙头的优势。