来源:资事堂

农历虎年首日,A股迎来了“开市大吉”。

此前的一个月,市场经历了让人胆战心惊的震荡行情,大牌私募陆续发出“注资”公告,给持有人提振士气。

然而,私募圈的“表决心”,是否真能产生助力效应,还不得而知。

最为重要的是,百亿机构掏出真金白银背后,又有很多隐藏细节值得关注。

这其中的“道道”,当然值得关注。

“表决心”策略各不相同

梳理公开信息发现,1月27日,汉和资本成为第一个公开披露使用自有资金申购自家产品的百亿私募。

这家机构在股票私募圈颇具个性,从成立起即不向基金持有人收取固定管理费,后端业绩提成却高于行业平均水平。

汉和资本的申购细节值得关注:“使用自有资金1亿元,平均申购旗下管理的全部基金产品,申购日为自公告日起各基金产品最近的固定开放日。”

据私募排排网,汉和旗下有78只正在运作的基金,或意味着每只基金获得“注资”或不会超过130万。

“承诺”持有至少三年

随后,股票多头策略的“大哥大”——景林资产发布不少于1亿元的申购计划。

相比汉和资本,这家千亿私募多了一个条件:这笔申购后的持有时间不少于3年。

此外,景林的申购策略也与汉和略有不同,即公告之日(1月28日)起30个交易日内完成。

这里或许表明景林,对于旗下产品的长期业绩,尤其有信心。

量化机构的“增持”路径

量化私募也积极表态。

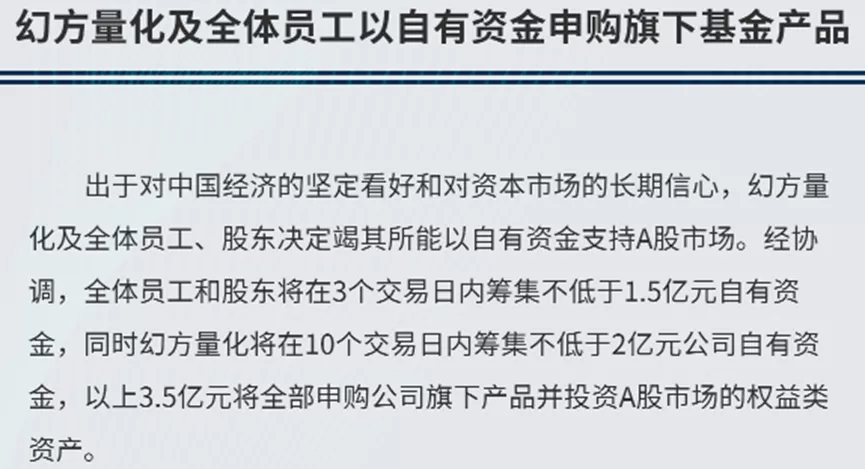

幻方量化成为最“壕”的机构,将以3.5亿元申购公司旗下产品。

幻方量化曾经是业内规模最大的量化机构,此前管理规模一度达千亿元。但2021年后产品的超额收益显著下降,最新规模外部并不知晓。

值得注意的是,幻方量化的“注资”细节也有特点,分为两步走:

第一步:全体员工与股东在3个交易日内筹集不低于1.5亿元自有资金

第二步:幻方量化在10个交易日内筹集不低于2亿元公司自有自有资金

从以上表述中,幻方量化的“自有资金”来源或有两个:1)员工+股东;2)公司账面资金,但后者筹集的时间要长于前者。

此外,九坤投资、赫富投资等量化巨头,分别拿出1亿元、4000万元自有资金申购自家基金份额。

还有机构默默认购

截至目前,上述知名私募的申购表态,是否得到真正履行,还无法验证。

以预计申购资金最多的幻方量化为例,3.5亿元自有资金相较其受托管理资产的规模,有些“微不足道”。

以管理规模千亿元计算,每年向持有人收取的管理费达15亿元。对比发现,本次申购规模相当于一年管理费的五分之一。

另有百亿私募人士透露,业内也有机构在1月大跌之际进行自有资金“助力”,但只通知了代销渠道,并未通过公开途径进行宣传。

总体来看,上述知名机构的申购公告,更多的是展示与投资者共进退的“决心”,某种程度也是提振投资者情绪,安抚持有人的考虑。

长效跟投机制何在

但如果真的要说和投资人“站”在一起,资管机构有一个长效、稳定的产品投资机制似乎更为重要。

其实,业内的私募基金管理人已有设立长效跟投机制的案例,高毅资产即是一例。

这家千亿级股票私募,自2015年发行产品以来,就通过公开渠道提及了两项机制:

【跟投机制】投资经理要将自己大部分的流动资产投到自己管理的产品中,以保证投资经理的利益同投资人保持高度一致,有效控制投资风险,提高投资质量。

【奖金递延机制】投资经理的奖金超过一定的金额以上的部分要再投回到所管理的产品中去,分若干年分期取出,以保持团队稳定性。

这个方法有很大的代表性,据资事堂获悉,目前业内主流的百亿私募机构存在的常态化跟投机制,通常有三种情况:

1)针对产品在发行期的跟投。比如基金产品首发时,管理人与代销渠道商量一个固定的跟投比例,前者使用自有资金跟投。这种模式通常是代销渠道要求下做出的,主要为了营销层面的考虑。

2)投研奖金三年递延制,按照管理仓位/收益水平,要求基金经理将奖金用于强制跟投。

3)公司自有资金常态化跟投,但对基金经理团队并无强制需求。

但无论何种,常态化的跟投,都是值得关注的机制。

“共进退”机制还有哪些值得注意?

基金管理人是代客理财,在力争为客户创造收益的同时,恐怕也应更加注意其对客户利益的维护。比如在费率设计上更加“友好”。

以业内一家知名的头部量化机构的业绩报酬计提模式为例:

该机构在旗下一指数增强产品的合同中注明:业绩报酬提取时点分为固定时点提取、分红时提取、赎回时提取和合同终止时提取。

其中,固定时点计提是在每自然年4月和12月。

这意味着,量化基金客户如果长期持有,可能一年遇到三次计提。

而如果遭遇类似去年年末、今年初的回调,客户可能出现业绩报酬提取后的“阶段性浮亏”。

这也难怪,一些业内的渠道人士认为,私募机构与客户“共进退”,除了要积极推动跟投、自投外,更应考虑在费率端做出适度“让步”——比如,只在客户最终赎回时提取,而不是一年多次提取。