原标题:上银基金一周早知道|冬奥会点燃冰雪经济,“冷资源”如何成为“热经济”?来源:上银基金管理有限公司

主讲人介绍:

蒋纯文

上银基金权益投研部基金经理助理

本科毕业于浙江大学金融学专业,杜兰大学硕士,擅长结合产业趋势判断发展阶段,挖掘消费类资产护城河,目前主要研究方向为医药、家电等行业。

市场回顾

春节后市场风险偏好有望改善

节前一周,A股受海外美联储鹰派释放信号、国内多地疫情、长假效应的市场偏好等因素影响,上证指数单周下跌4.57%,年初至1月28日累计下跌7.65%;创业板指和沪深300指数单周跌幅分别为4.1%和4.5%。同时,北向资金在节前最后两个交易日连续超百亿净流出,单周净流出达261亿。(数据来源:wind)

春节期间,海外股票市场整体表现平稳,美股主要指数反弹幅度在1%-2%,港股仅周五一个交易日开市,恒生指数单日涨幅4.34%,欧洲主要国家先涨后跌,整体持平。其他资产方面,国际油价和10年期美债利率创区间新高,英国央行加息导致美元大跌。

具体来看,春节期间海外市场波动主要受通胀和货币政策影响,其中有两组数据受影响较大。

一是欧元区1月通胀率升至破记录的5.1%,超市场预期。同时英国央行如期宣布自2021年12月以来二次加息25个bp并开启缩表。而欧洲央行政策维持不变,但表态转鹰。

二是美国周五公布的1月非农数据大幅好于预期,导致市场对美联储加息预期上升。

以上因素引发市场对于全球主要央行紧缩预期的强化,因此,上周四到周五,全球股市有所回落。此外,春节假期期间也是美股四季度业绩的密集披露期,一些关键公司业绩的变化对市场也有一定影响。

目前全球央行的紧缩目标是压制通胀,但持续走高的油价使得通胀短期无法消除,欧央行表示能源价格仍是通胀上升的主要原因,其对1月名义通胀的影响至少在一半以上。短期油价上涨是由于低库存环境下的供应中断叠加地缘政治共振,而能源价格可能倒逼货币政策持续紧缩,由此一来,海外风险资产仍面临流动性收缩压力,好在目前市场普遍预期高油价难以长时间维持。

回到A股,鉴于节前市场风险已有相当程度的释放,并结合以下四方面因素:

1)春节期间海外主要市场表现平稳;

2)春节后流动性边际改善;

3)国内政策“稳增长”信心足且需求迫切;

4)国内外货币政策反向,凸显中国市场比较优势。我们认为节后市场风险偏好有望改善,无须过度悲观。

每周关注

《“十四五”医药工业发展规划》要点解读

2021年以来,医药板块估值水平调整较大,背后体现出市场对于行业政策的悲观和对于行业未来发展的不确定性的担忧,“万物皆可集采”的预期下,市场开始对行业空间、企业盈利水平和成长性存疑。2022 年 1 月 30 日,工信部、发改委、科技部、商务部、卫健委、应急管理部、医保局、药监局、中医药管理局九部门联合发布《关于印发 " 十四五 " 医药工业发展规划的通知》,对行业未来五年的发展路径有明确的指导意义,给了市场一颗定心丸。

1、行业定位提升。十三五规划对医药工业的定位是“关系国计民生的重要产业”,十四五规划则将医药定位为“关系国计民生、经济发展和国家安全的战略性产业”,定位范围有明显的扩大,表明医药行业的重要性提升。

2、六大发展目标。规模目标方面,提出营收、利润总额年均增速8%以上。十四五首次对利润总额提出增长目标,一定程度上可打消市场对于盈利水平的悲观预期,且8%较全国GDP增长水平提出了较高要求。

创新目标方面,提出全行业研发投入年均增长10%以上。十三五期间,规模以上企业研发投入年均增长约8%,意味着研发投入要进一步提速。十四五时期国内医药工业发展机遇大于挑战,仍处于重要战略机遇期,显然,创新驱动被摆在重要的位置。

3、五大重点任务。十四五规划提出了加快产品创新和产业化技术突破、提升产业链稳定性和竞争力、增强供应保障能力、推动医药制造能力系统升级、创造国际竞争新优势等五大重点任务。

十四五主要任务第一条就是加快产品创新和产业化技术突破,对化药、中药、生物药和器械均有明确的方向指导,例如化药领域发展基于反义寡核苷酸、小干扰 RNA、蛋白降解技术(PROTAC)等新型技术平台的药物。

产业链稳定性和竞争力在规划中首次单列,重要性显著提高,首提支持专精特新企业和10个左右城市高水平医药产业集聚区等;供应保障方面,考虑到新冠疫情,提及加快建设核酸疫苗等新型技术平台,促进传统疫苗升级换代等;制造升级首次提及人工智能方向;国际化的描述从十三五单纯的(低价值)走出去,变成十四五的走出去+引进来,核心是吸引全球医药创新要素向国内聚集。

每周一图

拥抱冬奥新机遇,冰雪经济如何持续升温?

2月4日,北京冬奥会正式开幕,全球进入“北京冬奥时间”。众所周知,举办大型体育赛事投入巨大,对于举办国而言,奥运会不仅是一次体育赛事,“奥运经济”在助推经济发展中意义重大。

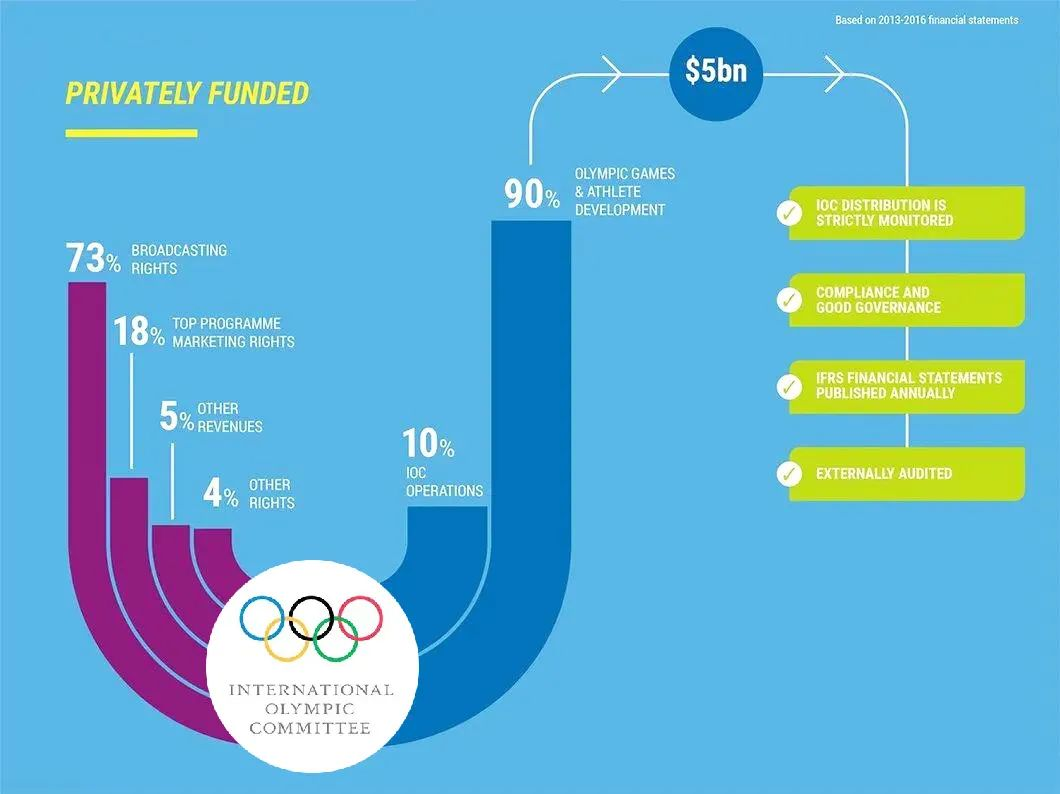

直接经济效益层面,近年奥运会主要支出包括奥运场馆、奥运村建设及运营、交通运输、食宿设施等,主要收入包括赛事转播权、品牌赞助费、票务收入和特许商品销售等。其中赛事转播和全球等级赞助商收入归国际奥委会,国际奥委会将约50%转移给主办国,本土赞助商、票务收入和特许商品销售归主办国所有。根据北京冬奥会财政预算,场馆建设预算约15.6亿美元①,由于使用了2008年北京夏季奥运会作为场馆,在场馆建设上成本相对较低。但考虑到配合冬奥会的基建工程等间接预算,预计总预算将超300亿美元②。

图:国际奥委会2013-2016年“奥运账本”

来源:国际奥委会网站

来源:国际奥委会网站在间接经济效益层面,北京冬奥会对中国冰雪产业的拉动效应空间巨大。冰雪产业是在冰雪资源开发的基础上形成的特殊资源型产业,覆盖范围广,产业链庞大,通过上游的冰雪装备和冰雪场地设施、中游的冰雪服务业、下游营销渠道,最后触达消费者。其中产业链的核心是处于中游的冰雪服务业,主要包括冰雪旅游、赛事和培训等细分赛道。

图:冰雪产业链

来源:智研咨询,山西证券

来源:智研咨询,山西证券我国冰雪产业自2013年进入快速发展期。2013年,中国奥委会正式致函国际奥委会申办2022年冬奥会,2015年7月,北京、张家口获得2022年第24届冬奥会主办资格。随后,国家先后发布《中国冰雪运动发展规划(2016-2025年)》等政策,从冰雪细分产业的各维度阐释未来冰雪产业发展目标及方向,提到 2025 年我国冰雪产业总规模将翻倍突破万亿元,预计年均复合增速超15%。目前我国冰雪运动普及率较低,以滑雪运动为例,2019年渗透率仅1%,日本、美国分别为9%、8%。此次北京冬奥会有望全面提升冰雪运动普及程度,从而拉动相关服务及产品制造产业链规模。

此外,冰雪运动对自然条件要求较高,我国大部分冰雪资源集中于东北地区,冰雪旅游作为冰雪产业链的核心部分,有望成为东北地区经济增长新动能。

奥运经济不仅仅可以产生直接经济效益,通过对相关城市基础设施、场馆及附加设施的投资,短期能带动周边旅游服务及其他相关消费,中长期会影响体育产业发展、相关区域经济和就业水平。

备注:

①:人民网,http://finance.people.com.cn/n/2015/0811/c1004-27440739.html;

②:腾讯新闻,https://new.qq.com/omn/20220205/20220205A06BVO00.html

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,充分考虑自身状况选择与自身风险承受能力相匹配的产品。本公司作为基金管理人承诺恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。