【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

本文来自微信公众号“韭圈儿”

【今晚直播,我会专门解读各类指标和工具】

作为基金投资者

总是梦寐以求找到跟涨不跟跌的产品

一个简单粗暴的方式是直接用一段时间的

区间收益率 VS 区间最大回撤率

但这样做会有一个问题,就是它只反映了

考察时点的结果,而反应不了中间的过程

如果一个基金一直跑输,最近突然乘风而起

或者之前一直跑赢,最近突然踩了雷

会使得所有数据都被近期的表现所覆盖

为了考察基金在整个过程中的表现

基金分析和风控人员,通常会用一套新指标

上行捕获率 VS 下行捕获率

啥意思?不懂没关系,先看下图

这是我们用200多只主动股票基金做的

去年以来的捕获率对比图

纵轴代表上行捕获率

选取基准(此处沪深300)为正收益的月份

用基金收益除以基准收益得来

数值>1,说明基金上涨弹性强于指数

该值自然越大越好

如果值为负,说明基金逆势下跌

横轴代表下行捕获率

选取基准(此处沪深300)为负收益的月份

用基金收益除以基准收益得来

数值<1,说明基金抗跌性强于指数

该值自然越小越好

如果值为负,说明基金逆势上涨

这个指标把该区间每个月的情况都做了考察

衡量一直基金在不同月份的跟涨抗跌的情况

所以从图中我们发现:

(1)右下角:跟跌不跟涨的基金几乎没有

主动基金比宽基指数还是靠谱些

(2)左上角:大部分的基金这两年既跟涨又抗跌

当然这和沪深300不太能打有关系

就这个指标背后的逻辑和实现路径

我最近和建信基金的孙晟做了一次交流

他管理的建信中国制造2025是图中的红点

横轴为负(-0.5)说明这段时间抗跌性很好

甚至在市场调整期有逆势上涨的表现

数轴值>1.5说明这段时间跟涨性在中上水平

大概是沪深300指数的1.5倍的弹性

当然,数据仅代表过去不代表未来

还请投资者关注投资经理的理念和逻辑是否契合

该指标未来我们也会考虑加入韭圈儿app

目前还在数据测试阶段

抗打很重要,跟住市场也很重要

-较好的胜率和捕获率从何而来?

孙晟:(1)因为我的投资风格比较灵活,尤其是在一定程度上通过行业比较做调整,以适应当前市场环境。整体来看也是因为比较灵活均衡的风格,所以产品业绩表现和市场表现相对一致,大多数月份能够跑赢市场,且很少有大幅落后市场的时候,这也是我希望达到的一个结果。

(2)另外我的性格相对偏谨慎,在市场出现调整的时候,我会主动做一些有步骤的减仓或者调仓,以此应对市场下跌。尽管仓位空间调整有限,但是我会通过行业、个股调整,降低回撤的风险。

(3)在选择标的上,主要会采用自上而下和自下而上相结合的方式。自上而下主要是做行业比较和切换,实际证明有一定成效,例如今年以来提前将去年底配置的部分行业切换至顺周期板块;自下而上则挖掘一些市场关注度较低,但公司出现拐点、具备阶段性机会的个股。我喜欢寻找“戴维斯双击”的机会,即业绩和估值同步提升的公司。

总体来说我的风格可能会相对比较均衡,不拘泥于只做极端的价值或极端的成长,操作比较灵活,力争在短、中、长期的业绩都能够有比较好的表现。

北落评价:产品净值曲线背后是基金经理的性格和三观,这句话一点没错。大家再感受一下~

-如何一步步形成的今天的风格?

孙晟:我管理时间最长的基金是建信中国制造2025,它也见证了我投资思路日趋完善的过程。

这只基金成立于2017年3月,建仓的时候市场整体回撤,因此进行了一定比例的减仓,没有完全抓住后续市场反弹行情,反思之后也觉得业绩可以更好。2018年、2019年遵循比较稳健的思路,整体把握住了市场机会。2020年已经是建信中国制造成立的第4年,也是我管理基金的第5年,投资经验、投资框架已逐渐完善,有一些自己的心得,因此做了一些行业和重仓股的轮动调整,整体表现还不错。

必须承认,一开始确实有一些经验不足的因素在里面,尤其是投资,一定是一个终生学习的过程,只有不断学习积累经验,才能够有勇气尝试更多投资风格,慢慢呈现出一套适合自己的方法。

北落评价:在交流中孙晟非常详细的向我回顾了自己的心路历程,包括各种坑和教训,我感觉到他还是非常坦诚的。并不是所有基金经理都是幸运儿,产品初期能空仓度过股灾或熔断,然后一路顺风顺水,但他能够在逆境中,一点一点把业绩做起来,产品管理4年多年化收益超过20%,仍然值得钦佩。

-如何应对估值泡沫?

孙晟:索罗斯有一句名言:“整个世界经济都是一部欺骗史”,因此我不会刻意回避泡沫的存在,但我会考察泡沫背后是否有业绩的支撑,并且争取在业绩无法支撑泡沫继续扩大前之撤出来。

估值的合理性很难判断,因此我更多地会倾向于把握拐点,再从拐点把握趋势的变化,而不是预设一个固定的值做判断。好比大概知道现在是冬天还是夏天,是冷还是热,但很难预判明天的气温是25度还是27度。在投资方面,从股价也能明显看出来板块的估值高低以及所处区间。比如某些消费、医药龙头,不论纵向还是横向比较,都能发现它处于估值高位,反观地产、金融和机械制造业估值是处在历史的底部。

参考工具:韭圈儿-指数估值

举个例子,例如某医疗龙头,炒到了当年的100倍,大家觉得无法理解,看起来很贵。高点入场的时候大家都觉得很贵,结果它又炒到第二年的100倍。某白酒龙头也是一样,从10多倍炒到20倍、30倍,直到去年炒到了50倍的估值,这些都很出乎意料。因此我觉得对估值的理解非常重要,估值的波动范围非常大,在一个趋势来的时候可能涨得超乎想象,跌的时候也能跌得超乎想象。在去年的行情下,如果觉得估值太贵了就提前下车,那可能会错过很大的上涨机会。往往在整体上涨的行情中,最后一波才是最猛烈的,去年的四季度到今年的春节前一波,龙头白马股的行情是非常剧烈的。最后一波,往往是泡沫化的阶段,边际很小的力量就可以推动快速的、极致的上涨。

总的来说,我会适度把握泡沫的机会,但是脑海当中一定要时刻保持警惕。例如今年春节美国国债利率发生急剧跳升,市场预期发生真正转变,经济复苏势头强劲,流动性因素影响力减小,此时需看到龙头白马股的行情发生了一个较大的变化,市场风格发生了切换,需要在一定程度上减仓。在日常投资中需要对市场热度有一个大致的判断,尤其是趋势的改变,往往需要等待一个契机,就像牛顿力学当中讲的,一定要有外力改变。没有外力改变,可能趋势仍旧会强化。做行业比较的时候,要关注很多宏观、以及每个行业的基本面。如果没有新的机会出来,可能老的行业趋势还会继续。直到有更好的机会出现,资金才会追逐更好的板块机会。因此我在投资中会保持敏感和警惕。

北落评价:对于估值泡沫的问题,有三种基金经理:一是如果股价出现自认为的泡沫会主动撤退;二是认为伟大的公司早晚会穿越泡沫,所以只要景气度没问题完全不care估值;三是会享受泡沫,但也随时准备跑路,比如当流动性逆转,比如回撤超过自己的止损线等。我聊下来,孙晟应该属于第三类基金经理。这三种做法没有对错之分,但是对应的风格会不一样,第一种会更稳,但收益有可能跟不上;第二种则会大起大落需要大心脏;第三种则比较灵活,居于前两种之间。投资者要根据自己的偏好去选择。

-如何看待择时?

孙晟:择时难度特别大,因为这是一个概率问题,投资者会担心择时带来的超额收益是否具备可持续性,这也是很多人在投资中不进行主动择时的原因,此外还要考虑做一次择时带来的冲击成本和交易成本等,可能最后得不到很高收益,所以我只有特别大的风格切换时才会进行大比例择时。

从去年四季度以来,我一直在不断地做策略方面的思考,也与很多券商分析师进行了沟通,他们都提出过很多自己的看法,是不是会从一线龙头往中小盘、中证500、中证1000的方向切换?或者扩散到二线龙头等。在我们看来,今年将更多挖掘“隐形冠军”的投资机会。

北落评价:择时这个问题我们已经讨论过很多次了,从来没有人敢说这是简单的事情,是其常用的策略,因为从概率上讲 ,能够超过50%都很不容易。但是也不代表不能有所作为,从资产配置的角度,适当做调整还是有意义的,但一定要减少切换的频率。

-和白马龙头相比,什么是隐形冠军?

孙晟:以机械为例,相比于行业中的白马龙头被很多投资者熟知,有些小的、细分行业的公司可能关注度没有那么高,但它在更加细分的行业内做得非常好,也可能做到全球第一,这种我们叫“隐形冠军”。国内有一批这样的公司,它专注于某个非常微小的领域,虽然听上去没有那么“高大上”,但是在它所处的细分领域中很早就做到了全国龙头,甚至是全球龙头,我觉得这一类公司也有投资价值。

龙头公司占的权重比较大,从相对收益的角度来看确实有配置价值,且市场共识度比较高。小的龙头公司能创造超额收益,今年我换仓的时候换了一些小的制造业龙头公司,今年以来贡献了比较大的绝对收益和相对收益,后续的新基金建信高端装备也会在这方面多挖掘机会,根据市场风格、标的的性价比、预期差来决定。

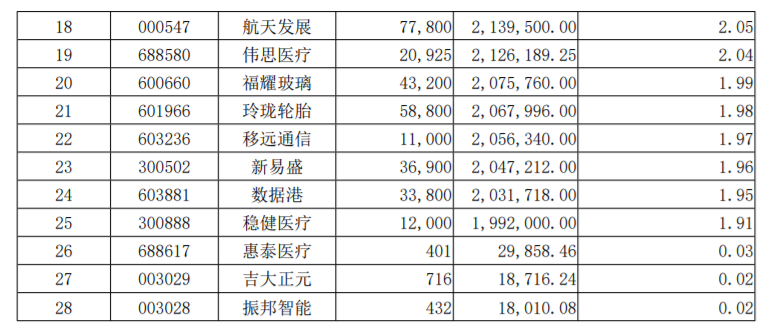

隐形冠军理论的提出者

北落评价:隐形冠军这个观点也是我最近在调研中听到比较多的,就是绝非以市值论英雄,而是从大行业里找细分的领域,寻找具有竞争优势甚至独特商业模式的公司。从孙晟的持仓中也可以发现,既有大家耳熟能详的企业,也有很多曝光率不是很高的公司。下图是建信中国制造2025基金的去年底的全部股票持仓,不过从节后回撤相对较小这点看,1季度有可能会有一些调整。