【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:西部利得基金

——01——

股市:市场估值差异收敛继续,机会把握近端业绩

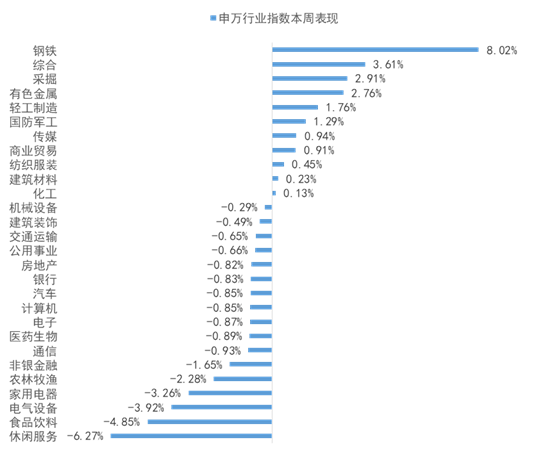

全周来看,上证综指下跌0.97%、深证成指下跌2.19%;大盘股在经历短暂反弹期后进入调整,上证50全周下跌1.65%,创业板下跌1.54%,中小板指下跌1.12%。分板块看,钢铁、综合和采掘涨幅居前,涨幅分别为8.02%、3.61%和2.91%;休闲服务、食品饮料和电气设备跌幅居前,跌幅分别为6.27%、4.85%和3.92%。

后续来看,随着经济企稳回升的预期继续提升,市场在前期对流动性收紧预期减弱之后有所反复,上周机构抱团的高估值核心资产再次进入调整,核心资产与中小盘股的估值差异进一步收敛。站在目前的时间点,立足经济向好的基本面支撑上,理性看待市场的调整,拉长时间看A股投资价值仍在,在市场估值压缩和企业盈利向好的矛盾过程中,优中选优积极应对,为市场持续存在的结构性机会做好准备,精选景气度向好可持续性强的板块,关注一季度基本面向好,长期前景明确业绩可持续,且性价比突出的领域。

上周权益市场表现

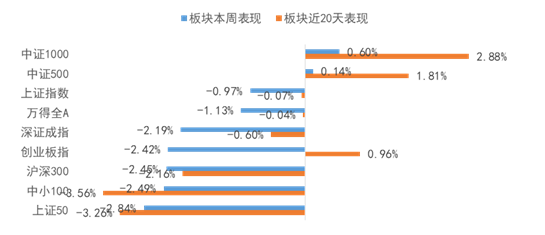

上周各大指数涨跌幅情况

万得全A-1.13%、上证指数-0.97%、深证成指-2.19%、沪深300-2.45%、创业板指 -2.42%、中小板指-2.49%、上证50-2.84%、中证5000.14%、中证10000.60%。

申万行业指数涨跌幅情况

申万一级行业表现较好的三个板块为钢铁、综合、采掘,涨幅分别为8.02%、3.51%和2.91%;而电气设备、食品饮料、休闲服务三个板块跌幅居前。

——02——

债市:央行货币政策态度明确,债市预期维持震荡

资金面偏宽松的背景下债市仍然维持震荡。上周主要公布了3月财新PMI和价格数据。中国3月财新服务业PMI为54.3,连续11个月位于扩张区间,并结束此前三个月的下降趋势。财新中国综合PMI录得53.1,较上月上升1.4个百分点。价格数据方面,3月CPI同比上涨0.4%,PPI同比上涨4.4%。这表明原料端的增长依然强劲,强于消费端的表现。上周资金面波动不大,央行始终维持小额投放对冲到期。上周资金面整体宽松,然而债市收益率依然出现了小幅度上行,其一是因为公布的PMI数据仍然较强,表现出中国整体生产经营活动正在稳健增长,对债市造成一定压制;其二是市场对于4月的地方债的供给放量仍有一定担忧;其三是通常4月是缴税大月、财政支出小月,资金面或许会呈现中性偏紧的态势。本周有金融数据和工业投资等数据出台,关注是否可能有超预期的表现。

国资委下发管理国企债务风险的通知。国务院国资委下发了《关于报送地方国有企业债务风险管控情况的通知》,其内容与前期《关于加强地方国有企业债务风险管控工作的指导意见》提出的债务全生命周期管控的思路有所契合。通知中制定了地方对国企债务风险和债券风险监测方式,对于3项具体指标做出了要求:要求权益类永续债占净资产比例小于40%、债券余额占带息债务总额小于30%,一年内到期债券占债券余额比重小于50%。这三项指标分别对国企的明股实债风险、直接融资占比及债券到期结构做出了明确的管控,有利于加强国企债券监测,同时为地方国企降低债券信用风险提出了明确的量化目标,后续需关注其具体落实的时间节奏。

关注弱资质国企债务压力可能出现的边际改善。三四月份到期压力巨大,叠加永煤事件带来的国企信仰改变,导致市场对于弱资质国企充满担忧,相应债券面临较大折价。但是,近期以来,弱资质国企可能出现了一定的边际改善。

利率债市场预计维持震荡:市场对于经济基本面及短期的供需状况依然谨慎,同时央行维持稳健中性货币政策的态度坚决,多因素叠加的背景下,债市整体预计维持震荡行情。因此维持之前控制久期、多看少动的建议。信用方面,市场可能正在筑底阶段,利差分化的情况有望得到改善,但是仍需对可能到来的外部评级调整保持谨慎。

上周债券市场表现

流动性跟踪

1)货币市场:4月9日,R001加权平均利率为1.8128%,较前周涨6.16个基点;R007加权平均利率为1.9272%,较前周跌15.52个基点;R014加权平均利率为2.2573%,较前周涨3.66个基点;R1M加权平均利率为2.5641%,较前周涨30.99个基点。

4月9日,shibor隔夜为1.784%,较前周涨5个基点;shibor1周为2.054%,较前周跌9.1个基点;shibor2周为2.08%,较前周跌9.9个基点;shibor3月为2.612%,较前周跌2.2个基点。

2)资金面:第十四周央行公开市场累计有500亿元逆回购到期,上周央行共进行了400亿元逆回购操作,因此上周净回笼100亿元。

第十五周(4月12日至4月16日)央行公开市场将有400亿元逆回购到期,其中周二至周五均到期100亿元;此外,4月15日(本周四)还有1000亿元MLF到期。4月8日银行间资金面依旧充盈,隔夜回购加权利率小幅下行,7天期价格稍反弹但仍处于2%下方低位。央行公开市场维持超稳态度,短期内地方债供给压力也尚可,市场预期依旧平稳,预计在税期来临前流动性仍难有明显压力。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行56只利率债,实际发行总额5000亿元,债券量与前周相比有所放量。

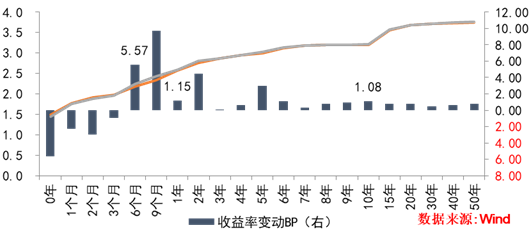

2)本期银行间国债收益率不同期限多数上涨,各期限品种平均涨0.97bp。其中,0.5年期品种上涨5.57bp,1年期品种上涨1.15bp,10年期品种上涨1.08bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均跌1.6bp。其中,1年期品种下跌1.51bp,3年期品种上涨1.15bp,10年期品种上涨1.25bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1096亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌3.57bp,AA+级整体下跌1.82bp,AA-级整体下跌3.82bp。本期各信用级别中票收益率多数上涨,其中5年期AAA级中票下跌1.03bp,4年期AA+级中票上涨2.07bp,2年期AA-级中票上涨0.12bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨1.26bp,3年期AA+级上涨0.9bp,15年期AA级下跌0.48bp。

【固收+,股债严选,择优而行】

西部利得聚兴一年定开债券

A类010373 C类010374

正在发行中

股市震荡,投资不迷茫

股债搭配好选择——固收+

⭐固收总经理携手消费投资猎手实力演绎固收+

⭐债券底仓,守护一份小确幸

⭐权益增厚,捕捉低估值银行与消费等板块机会

⭐打新助力,参与创业板与科创板两市打新。

销售机构:光大银行、西部证券、西部利得财富管家微交易、华夏银行、银河证券、中信证券、利得基金销售、天天基金、蚂蚁财富等均有销售

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。