【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

记者|王立峰

中国的商业保险业改革起步于上个世纪的80年代,历经三十余年的不断发展,目前已经成为全球第二大保险市场。2020年,中国保险行业总保费收入4.53万亿元(其中寿险2.85万亿),管理资产总规模23.3万亿元,过去十年(2010年-2020年)年均复合增长率10.3%。

保险行业的快速发展,支持了经济发展,服务了民生改善。不可否认,伴随行业的发展,特别是中国经济新常态的到来,人口红利消失,原来“粗放”发展的保险行业也面临着亟需改革的需求,尤其是寿险行业。与此同时,行业角度,也从一开始的一家独大,到目前的群雄并起。不同保险机构之间的竞争态势也在不断加强。

财报数据显示,中国平安、中国人寿、新华保险、中国太保以及中国人保为代表的五大保险公司2020年寿险业务总保费收入1.59万亿,占中国寿险市场56%的市场份额;五大保险公司总市值2.8万亿,但是各大保险公司之间业绩持续分化。

从财报来看,2020年,寿险行业最大的特征可以概括为:改革、竞争与持续挖角中国人寿。

一、保费收入规模比较

五大保险公司2020年保费收入1.59万亿,相比2019年微增3%,主要受到疫情因素冲击。不过,上市保险公司寿险业务收入总体低于行业。银保监会数据显示,2020年,全国寿险公司保费总收入2.85万亿,同比增长6%。这也直接导致五大保险公司保费收入市场份额占比降低至56%。

退回到2005年,五大保险公司寿险业务合计市场份额占比一度高达83%;十五年后,降低至56%。数据本身体现两个问题,一,市场竞争更加激烈,二,上市保险公司并未借助上市向市场推出更加具备市场竞争力的产品,市场护城河总体较浅,导致了外来竞争对手的入侵。

以中国人保旗下的人保寿险为例,成立于2005年,距今不过十六年,其寿险业务从无到有,至2020年已经是千亿保费规模。

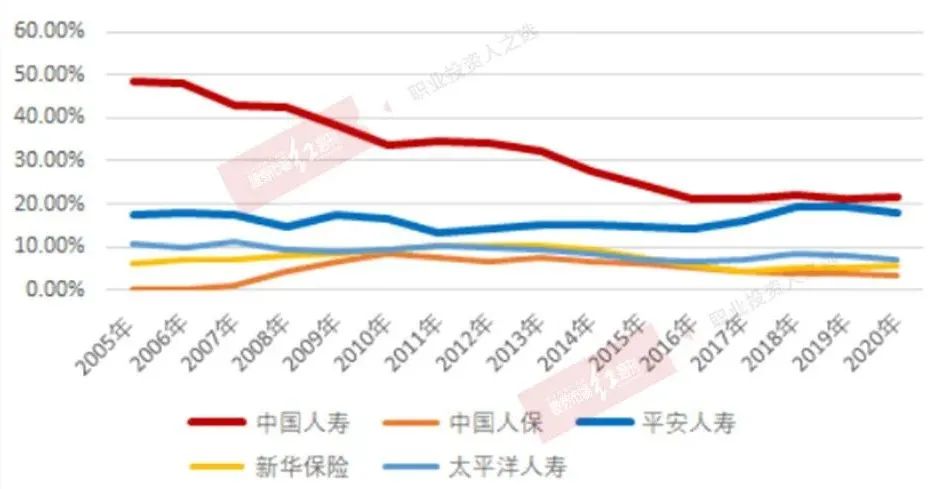

图1 保险公司市场份额演变(%)

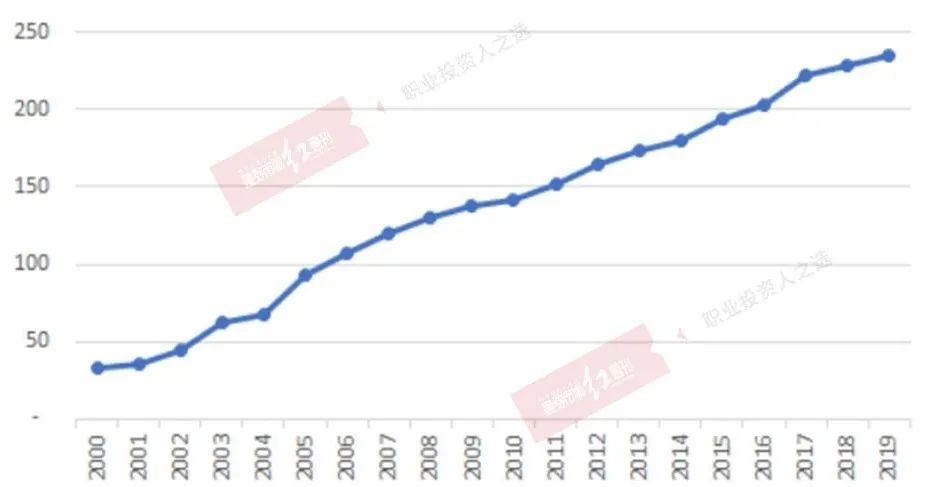

从机构的角度,国内保险市场的参与机构数(含产险)从2000年的33家上升至2019年末的235家。保险机构数量的增长,意味着竞争的加剧。

图2 保险公司机构数(个)

伴随竞争,保险公司之间分化也非常明显,整体两大特征。其一是,一众保险公司挖角中国人寿。2005年,中国人寿在寿险市场份额一度高达48.37%,但是到了2016年,其市场份额已经降低至21.51%。总体看,2009年,以及2014年是中国人寿业绩下滑的分水岭,其市场份额分别跌破40%以及30%的重要分界线。当然,从2016年以来其市场份额总体艰难维持稳定。中国平安的市场份额“异常”稳定,过去十六年里面,基本一致维持在17%上下的平均水平。

其二则是中国人寿以及平安人寿的双寡头格局。2020年,中国平安与中国人寿合计保费1.12万亿,占寿险市场40%市场份额,且明显拉开与其他寿险公司之间的份额差距。

中国人保的市场份额攀升至6-8%的高位以后,从2015年开始下行,去年进一步降低至3.38%。中国人保,长期以来以财产险见长,寿险业务方面起步较晚。不过,从其产品来看,寿险业务产险化特点较为明显,公司趸交业务占比过高,业务中长期发展动能明显缺乏。

从趸交业务的占比角度来看,部分保险公司在积极推进渠道方式的改革,目的在于提升保单业务品质,如中国人寿,过去两年一直在努力降低趸交业务占比,这样的结果是暂时牺牲部分市场份额。不过,改革的成效如何,最终依赖于能否向市场推出更好更有竞争力的产品。

剩下另外两家保险公司,新华保险以及太平洋人寿(中国太保),市场份额有起有落,但是总体也相对维持稳定。

二、五家公司市值比较

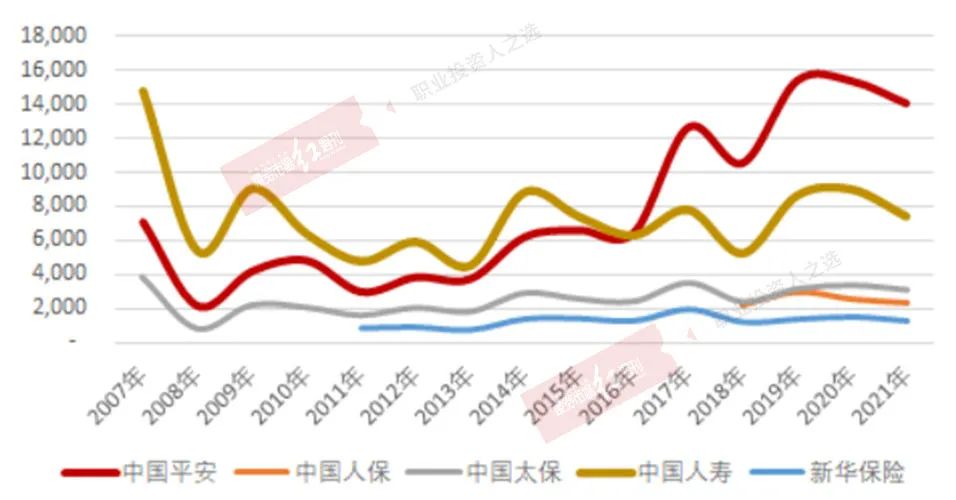

五大保险公司总市值2.82万亿,不同保险公司之间市场份额的分化最终被映射到市值的波动上。

相比2007年,中国平安的总市值翻了一倍,从2007年底的7065亿元上升至1.4万亿;中国人寿的总市值从2007年的1.49万亿下降至7500亿元,市值的跌落幅度与市场份额恰好匹配;中国太保的市值总体稳定,新华保险的总市值相比上市之初的2012年增长56%,反映产品结构的变化。

图3 五大寿险公司市值波动(亿)

中国人保上市较晚,2018年才登陆资本市场,上市以后,市场表现分前后两段,前半段是剧烈的上涨;后半段是市值的稳步回落,市值回归本身也反映其业绩中长期前景。

此外,站在历史的维度,不同保险公司在个别阶段尽管会脉冲式上涨,但是最终会回归业绩基本面。

三、ROE的比较

从股东回报的角度,以净资产收益率(ROE)衡量的股东回报能力,中国平安位居保险公司之首。从2010年以来的过去十年,中国平安平均的ROE18.31%,远高于另外四家保险公司的盈利能力,如下表。

图4 五大保险公司净资产收益率(%)

除去中国平安,其余四家总体ROE波动均不算小,尤其是中国人寿波动更为明显,就过去十年的数据来看,中国人寿ROE年度数据标准差3.61%,是五家保险公司中波动率最大的。

从趋势的角度看,中国人保的ROE从2015年以来一直处于下降通道,这与中国人保的业务依赖产险有关。财产险目前在中国市场整体见顶,中国人保2020年财产险保费负增长。结合保费增速,考虑到行业竞争态势,过分的竞争最终会导致行业利润率整体下行,因此,中国人保ROE很可能尚未触底。

四、内含价值的比较

内含价值(Embedded Value)是保险业独有的概念 。通俗地说,内含价值是在没有考虑公司未来新业务销售能力的情况下现有公司的价值,可视为寿险公司进行清算转让时的价值。内含价值的高低,最终决定保险公司价值水平高低。

截至2020年末,五大保险公司寿险业务内含价值2.58万亿,与市值相比大约0.93倍的PEV。内含价值最高的仍然是中国人寿,1.07万亿,同比增长13.80%。平安人寿以8246亿元的内含价值紧随其后,同比增长8.86%。中国太保以及新华保险内含价值分别为3414亿元和2406亿元,位列第三、四位。从增速的角度来看,新华保险是2020年的大赢家,同比增长17.34%。

从过去十年内含价值的增速来看,新华保险以24.98%位居行业首位,中国平安紧随其后,21.43%;中国人寿呈现较大的起伏,过去十年平均增速仅为14.05%。

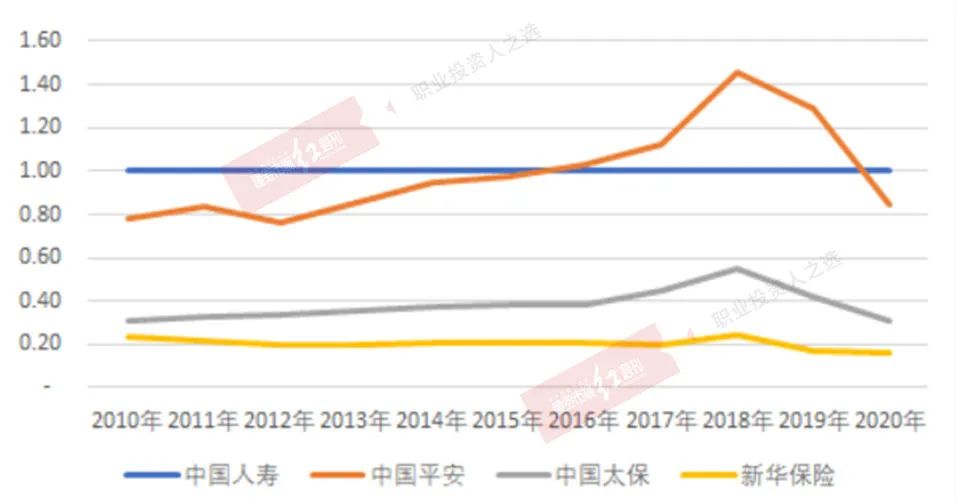

上述比较,难以形象比较各家保险公司地位的变动。如果将中国人寿的内含价值作为比较基础,视为1,用其他保险公司的内含价值与其做比较,不难发现,竞争对手都在挖角中国人寿。中国平安(寿险)与中国人寿的内含价值比率,从2010年的0.41,上升至2020年末的0.77,反映双方竞争差距逐步缩小,新华保险也从2010年的0.09上升到2020年的0.22。

图5 各保险公司与中国人寿内含价值比较(倍数)

五、一年新业务价值比较

内含价值的内在驱动因素,来自新业务的扩张,也就是保险公司一年新业务价值。新业务价值是保险公司每年销售的新保单在销售之初将未来价值贴现,也是保险公司特定的评价指标,可以视为寿险公司的业绩引擎。

受到新冠疫情因素影响,当然也有保险公司改革推进因素的影响,2020年,各大寿险公司的新业务价值普遍遭遇了滑铁卢。中国平安以及中国太保的新业务价值同比下滑幅度在三成上下,中国人寿大致持平,新华保险小幅下跌6%。

从绝对额看,2020年,中国人寿新业务价值依然最高,583.73亿元;中国平安495.75亿元,紧随其后。这两家保险公司作为行业前二,与其后续竞争对手明显拉开差距,排名第三、第四的中国太保以及新华保险新业务价值分别为178亿元和92亿元。

依然采取前述内含价值的相对比较法,将中国人寿作为比较基础,其他保险公司与中国人寿进行比较,结果如下图所示。至少从新业务价值的趋势角度看,中国平安超越中国人寿,可能只是个时间问题,时间点依赖于中国平安改革的进程。今年财报公布后,中国平安联席首席执行官陈心颖在回答媒体提问时,也并不讳言转型期间的困难, “这次深化改革,是30多年来做过的最广、最复杂、最深的改革,难度比我们想象的还要难。”

图6 各保险公司新业务价值比较

当然,中国人寿也在积极推进改革,其在财报中强调,全面 推进“鼎新工程”改革,加强市场化推进力度,进一步增强内生动力。中国人寿能否通过改革坚守住自己市场份额呢?

六、风险贴现率比较

前文所述新业务价值关于未来价值的贴现,计算中所使用的贴现率即位“风险贴现率”,等于无风险利率加上一定的风险溢价。保险公司确定这一指标,通常使用的指标是十年期国债的750天移动平均收益率,如下图。

从产品定价以及未来业务发展的角度,风险贴现率以及下文将要比较的准备金折现率是不同保险公司过招的真正核心指标。当然,指标的假设是一回事,具体能否实现依赖于各家保险公司的日常运营,这考验产品设计、营销乃至公司经营管理等诸多细节。

下表为2010年以来五大保险公司的风险贴现率。数据来看,中国平安、新华保险以及中国太保采纳11%,中国人寿以及中国人保为10%。从内含价值的数学意义出发,风险贴现率越高,相对来说更为保守,计算出来的新业务价值以及内含价值相对低一些;而风险贴现率低,结果通常相反。

表1

不过,投资者不能以这个数据的高低作为判定保险公司是否隐藏利润的必然标准,其最终仍需依赖于投资回报率、退保率、死亡率、费用率等多方面因素的综合影响。

七、准备金折现率比较

通俗来说,保险公司每销售一份保单,就会承担未来相应的义务(如各种赔付)。把未来保险公司需要赔付的义务按照一定的折现率折现到当前时间点,就是保险公司未来需要承担的所有义务的现值,即为保险公司未来很可能会承担的负债,报表上体现为保险公司负债端“未到期责任准备金”,这里所用的折现率就是准备金折现率。

不同保险公司使用的准备金折现率存在差异,跟不同保险公司的产品策略密切相关,实际体现不同保险公司之间的竞争战略,当然也有不同保险公司对于未来风险的考量高低,通常保险公司只披露大致的利率区间。

具体来说,保险公司的产品又分为两类,分别是未来保险利益不受对应资产组合投资收益影响的保险合同,以及未来保险利益受对应资产组合投资收益影响的保险合同两种合同。

对于“未来保险利益不受对应资产组合投资收益影响的保险合同”,可以理解为确定赔付义务的保险合同(如传统寿险产品),2020年,不同保险公司该等产品的准备金折现率如下。

表2

该类产品的准备金折现率,总体来看,中国平安的假设更为严格,利率区间为3.01%~4.6%,无论是最低利率还是最高利率均处于行业低位。

对于“未来保险利益受对应资产组合投资收益影响的保险合同”,可以理解为依据投资收益率等变动而赔付义务跟随变更的保险合同(如分红险、万能险),2020年,不同保险公司该等产品的准备金折现率如下:

表3

该类产品各保险公司采纳的利率水平大体接近,差异不大。

从数学意义出发,上述准备金折现率越大,通常计提更低的准备金,相反,则意味着计提更多的准备金。根据《企业会计准则》的相关要求,准备金的计提,直接反映在保险公司的利润表上,因此,该金额的多少直接影响当期保险公司利润的高低,尤其是准备金折现率出现重大变动的情况下,对于保险公司档期利润的影响更大。

如上表所示,2018年、2019年两年,由于国债收益率750天移动平均线的上移,保险公司准备金折现率总体上呈现出不同程度的上升,相关保险公司当年都因此“多”出了近十亿乃至数十亿元不等的利润。如,中国平安2018年因准备金变动增加当期税前利润30亿元。这也直接驱动了2018年至2019年两年的保险公司牛市。进入2020年,趋势恰好相反。

风险定价的角度,准备金折现率的高低,总体呈现不同保险公司风格的“保守”或者是“激进”。以2020年为例,中国平安的折现率区间是3.01%~4.6%,其竞争对手与中国平安相比普遍高于这一水平。这意味着同等的保单义务下,其他保险公司计提了相比中国平安更低的准备金。

当然,这一指标也暗示不同保险公司产品定价问题,体现了管理层对于未来保险公司经营的总体考量,背后也体现着管理层对于现实“盈利”的考量(利润表角度)。

结合前述风险资产贴现率数据的比较,谁是寿险业务的隐形冠军,实际上已经不难判断。

八、总投资收益率比较

保险公司本质上是经营风险的金融机构,其一方面负债端确定大量的保险给付义务(准备金),一方面投资端通过购买定期存款、资管计划、股票以及各类型股权、债权类产品的组合实现投资收益,以最终满足负债端的给付要求。一定程度上,投资收益率的高低决定一家保险公司的竞争优势优劣,追求稳定、持续且满足义务给付要求的投资收益率是各保险公司的共同目标。

当然,追求过高的收益率不意味着可以没有“节制”,保险公司还必须满足一定的流动性要求,也就是所谓资产与负债久期的合理匹配,而流动性的安排会影响资产配置进而影响回报率的高低。

从这样的角度,就不难理解股神巴菲特的伯克希尔哈撒韦更愿意买入可口可乐、梅西百货、喜诗糖果等这样的消费品公司,当然,目前其也持有了苹果公司,刚刚还买入了阿里巴巴这样的科技公司的股票,这是因为在巴菲特看来,苹果、阿里这样的公司目前已经被更多的赋予了“消费”属性。

本着上述的标准,我们一起来看一下五大保险公司历史投资收益率表现。

表4

从历史平均值来看,中国人保的历史平均投资收益率最高,5.4%,中国平安以5.26%排名第二;中国人寿最低,仅为4.67%。

不同保险公司的总投资收益率在年度间呈现高低不同的年度间波动。从数据反映的结果看,中国平安相对更容易受到个别事件的冲击,从而在年度间投资收益率上呈现更大的波动。以标准差衡量,从2010年至2020年,中国平安年度间波动率为1.41%,高于其竞争对手。

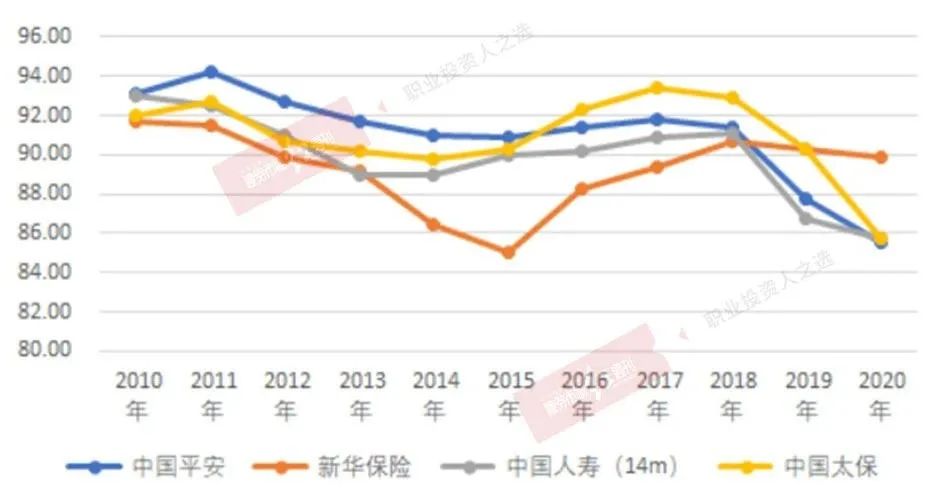

九、13/25个月保单继续率

保单继续率,是反映保险产品质量的重要指标,保单继续率的高低,也决定了保单的内含价值高低,其中13个月以及25个月意义更大。

图8 保险公司13个月保单继续率

过去十年,寿险公司13个月保单继续率总体处于下行趋势。从2020年看,13个月保单继续率,新华保险>中国人寿(14个月)=中国太保>中国平安。

25个月保单继续率与13个月的情况大体一致,过去十年同样处于下降通道。从2020年看,中国太保>新华保险>中国人寿>中国平安。

图9 25个月保单继续率

十、偿付能力比较

偿付能力体现保险公司业务规模与资本的匹配程度。从2010年以来,各大保险公司受益于资本市场的资本补充,其偿付能力都有了不小的进步。

总体来看,上市保险公司偿付能力维持高位,具备较高的安全边际。据银保监会数据,2020年末,178家保险公司平均综合偿付能力充足率为246.3%,平均核心偿付能力充足率为234.3%。其中,人身险公司、财产险公司、再保险公司的平均综合偿付能力充足率分别为239.6%、277.9%和319.3%。

上市公司方面,2020年总体均处于较高的偿付能力水平。其中,新华保险的偿付能力位居首位,后续分别是中国人寿、太平洋保险以及中国平安。

图10 保险公司偿付能力比较(%)

十一、代理人比较

在保险业务的发展更多依赖人口红利的背景下,代理人规模成为决定一家保险公司业绩前景的重要因素。但是如今时代变了,随着人口红利消失,保险公司也应该与时俱进,从靠规模取胜转向依靠品质取胜。

改革、“去产能”构成2020年寿险公司的主旋律。不含人保寿,以中国人寿为代表的四大寿险公司2020年总共60万代理人流失,如下表。

表5 代理人规模(万人)

具体来看,中国人寿的代理人规模从2019年的184.8万人迅猛下降至2020年末的137.8万人,近50万人代理人流失,尽管如此,中国人寿依然具备国内寿险行业最大的保险销售团队。

中国平安的销售队伍规模稳定在百万以上,相比2019年下降约12万人。中国太保稳中有降,截至2020年底,其代理人规模74.9万人。新华保险的代理人规模逆势增长,从2019年的50.7万人上升至2020年末的60.6万人。

从代理人月均保费看,形势不容乐观。寿险公司月人均绩效普遍下降,唯一的例外是中国人寿,见下表。其中,中国平安代理人月人均保费下降883元,超过16%;新华保险以及中国太保下降超过20%,中国人寿小幅上升。另,中国人寿并未披露月人均保费收入具体数据,仅披露2020年月均有效销售人力同比增长9.7%。

表6 月人均保费(元)

月人均保费数据验证了文章开始提及的寿险市场当前竞争激烈。在人口红利消失的背景下,保险公司能否推出适应市场发展和需求的产品,决定未来的市场地位和业务发展速度。

最后,从月人均保费数据不难看出,寿险公司整体这一数据过去几年是下降趋势,反映寿险市场目前实际上已经进入了竞争的白热化,需要不断的下沉获取用户,并需要通过必要的“价格战”获取收入,这会压制保险公司的利润率表现。