来源:阿尔法工场

导语:这个板块值得跟踪,长期看,说不定可以孕育千亿市值的公司。

最近笔者得了一种病,文章还没写完,股价就涨了。

这次也是,刚开始看农药板块,13日就给我弄了三个涨停,长青股份、红太阳涨停,安道麦接近涨停,中信农药指数大涨了3.91%。

原因嘛,还是蝗灾,据悉非洲第二波蝗灾已经到来,数量约为第一波的20倍,埃塞俄比亚农业部长表示,目前正在努力部署六架直升机,以抵御可能持续到八月下旬的蝗灾侵扰。这个概念二个月前搞过一波,结局有点尴尬,电话会议也开了,深度报告也写了,连蝗虫绕过喜马拉雅的路线图都画好了,结果蝗灾结束了。

当然,且不说蝗灾究竟如何演绎,笔者两天看完这个行业,觉得这个行业宝贝挺多的,赶紧跟大家分享一下。

(想看代码的直接拉到最后,中间都是比较干的硬货,看着累。)

01 农药也是药啊

农药的作用虽然是杀虫、除草,跟医药相反,但是农药也是药啊,这个产业链还是很大的,技术水平还是很高的。

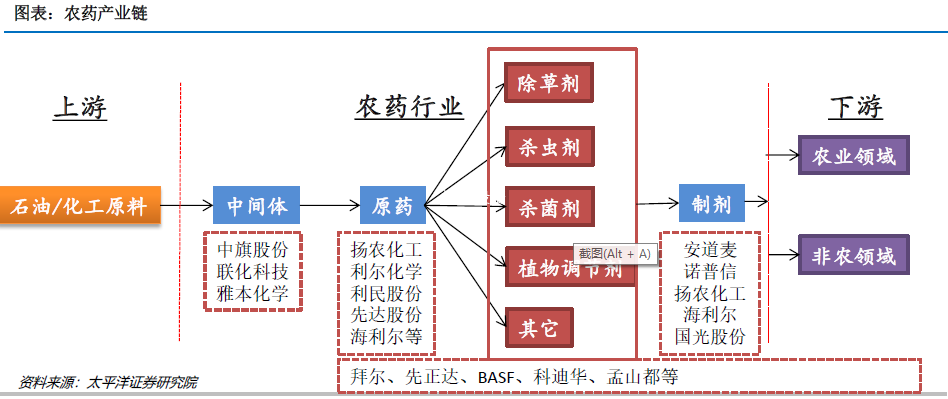

具体来看的话,农药属于精细化工行业,上游主要为石油、化工等提供原料,中游包括中间体、原药、制剂三个细分行业,下游为农作物或非农应用,这么看,其实算农产品产业链的上游了,那么可以确定这个行业的需求应该是长期存在且相对稳定的。

据统计,农药产业链利润分配中,制剂占据50%、中间体20%、原药15%、服务15%,微笑曲线明显。当然,跟医药一样,赚大钱的是国外的龙头公司,比如拜耳、先正达、巴斯夫等等,国内企业主要为其做中间体、原药加工(过专利期),全球约60%的原药来自中国,制剂生产较少,赚的都是辛苦钱。

看到这里,笔者不得不说,看了那么多企业,好多竞争对手都有巴斯夫,比如新和成的维生素之类的,这种化学巨头真的太牛了。

农药一般按用途分,主要包括除草剂、杀菌剂、杀虫剂、植物生长调节剂等,这里面除草剂市场空间最大,全球约246.1亿美元(2018年),占比43%,杀菌剂163.2亿美元,占比28.4%,杀虫剂145.5亿美元,占比25.3%,大概就是这么一个格局。

当然,全球来看,四大创制药企业先正达、拜耳、科迪华、巴斯夫占据全球超过50%的市场份额,除先正达和安道麦外,国内尚未出现一家全球布局渠道的农药制剂类公司,我国原药以出口市场为主,大部分农药原药销售给跨国公司,进一步制成农药制剂后进入终端销售环节。

大概估算一下,就是农药市场空间1750亿左右,按照先正达10%的净利率估算,行业净利润空间175亿。其实行业的利润空间可能远不止此,笔者查了一下,拜耳医药、保健、材料、作物四大板块收入超过3000亿,净利润超过500亿(所以笔者说农药也是药啊,拜耳就是医药+农药,本质差不多),巴斯夫农业解决方案收入超过400亿,先正达更是接近900亿,净利润超过100亿。

这个行业挺香的。

A股农药板块25家上市公司,总市值超过1500亿,2018年实现营业收入968亿,净利润85亿,约等于20倍左右的市盈率。财务特点的话,经营现金流不错,2018年达到了116亿。ROE和毛利率也不错,2018年分别为10.53%和9.39%。

02 几个大品类

前面说到了中国市场主要是原药企业,而且占据全球70%的份额,所以我们关注点也就是原药市场。看完才知道,A股这么多全球市场的老大啊,这是一件多么了不起的事情。

1)草甘膦

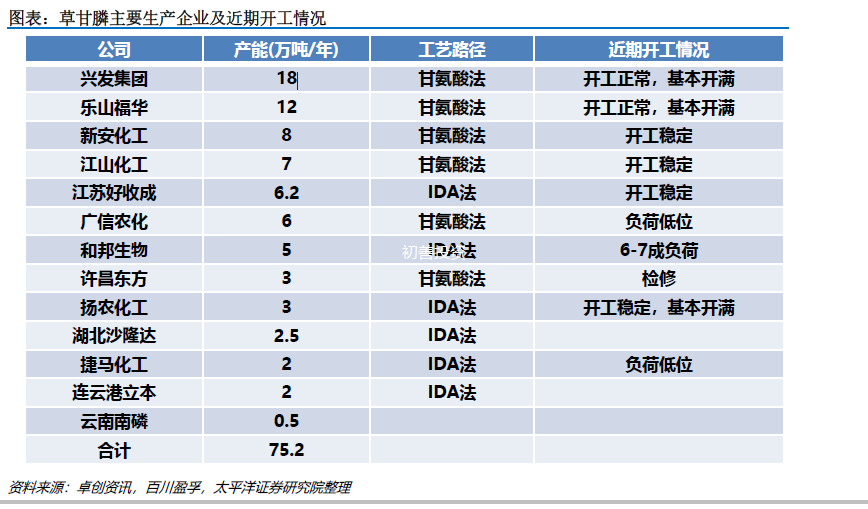

草甘膦全球产能约120万吨,需求约80万吨,相对稳定,略增长。中国是全球第一大草甘膦生产、消费及出口国,国内草甘膦名义产能86.7万吨,产量51.3万吨,主要企业包括兴发集团、新安化工、江山化工、广信、扬农等。

目前草甘膦约2.15万元/吨,位于底部,未来随着行业集中度继续提升,环保高压,落后产能淘汰,成本支撑,价格有望修复。高的时候,草甘膦2013年曾经到过4.5万以上,个人觉得这个价格上限很难了。

2)草铵膦

草铵膦属于广谱触杀型除草剂,2019年全球草铵膦名义产能5.11万吨,但有效产能约3.94万吨,需求预计2.8万吨。国外拜尔公司开工率较高,国内普遍较低,全球第一是拜耳,利尔化学在新增7000吨投产后,有望成为第一(下面会说)。草铵膦扩产主要集中在中国,行业集中度进一步提高。

价格上,2014年高达32万元/吨以上,然后迅速下跌,利尔化学的净利润也跟着坐山车,现在刚从10万到13万左右,价格持续上升。

3)麦草畏

麦草畏供给端高度集中,2018年全球麦草畏产能4.37万吨,主要产能都在中国,比如扬农化工和长青股份,产能分别为2.5万吨和0.5万吨,中国本土产能占比74.83%,全球需求量约3-3.5万吨。在建及规划产能较多:未来三年预计全球新增总产能2.8万吨,增加64.07%,存在一定供给压力。

价格的话,近年来,由于供给增加,需求增速较慢,麦草畏价格处于磨底阶段。

4)菊酯

菊酯种类丰富,主要分为卫生菊酯和农用菊酯。目前日本住友、扬农化工是全球最大的卫生菊酯生产商,行业维持双寡头格局。日本住友菊酯产品以中高端产品为主,价格较高;扬农化工卫生菊酯全球市场占有率仅次于日本住友。

价格的话,单价超过10万吨,相对比较稳定。

03 公司哪家强

以上是农药产品主要原药的大单品竞争情况,其实看完了值得研究跟踪的公司也出来了,老大是扬农化工,菊酯、麦草畏行业双龙头;草铵膦领域利尔化学一枝独秀;利民股份的内生外延并举,也有看点。

1)扬农化工(SH:600486)

扬农化工的K线走的太漂亮了,典型的成长股走势:四年三倍。期间虽然有很多次回撤,但是很快创新高。

原因嘛,还是业绩。2019年预期净利润12亿,较2016年差不多也涨了2倍。

扬农化工是菊酯、麦草畏行业龙头,主营杀虫剂(拟除虫菊酯)、除草剂(草甘膦、麦草畏)和杀菌剂(氟啶胺)生产销售,拥有年产能麦草畏2.5万吨、草甘膦3万吨、卫生菊酯2600吨、农用菊酯5500吨、氟啶胺600吨、抗倒酯600吨等。其中麦草畏、菊酯双龙头,市占率全球第一(57%和34%)。

公司积极推进南通优嘉三期项目(含11475吨/年杀虫剂等产品)的建设,并计划额外新建3800吨联苯菊酯等产品,长期成长可期。此外,公司现金9.13亿元收购中化作物、农研公司及紧邻优嘉植保的宝叶化工,受益于中国化工、中化集团的整合。

2)利尔化学(SZ:002258)

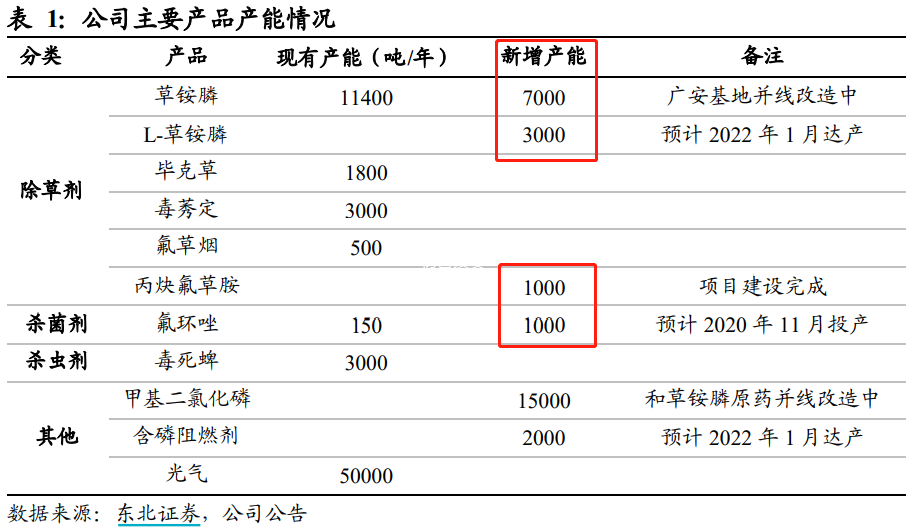

公司产品包括除草剂、杀菌剂、杀虫剂三大系列共40余种原药、100余种制剂以及部分化工中间体。掌握草铵膦生产技术,现有产能11400吨,全球第二,其中绵阳基地草铵膦产能8400吨,广安基地在建1万吨草铵膦,3000吨已投产,产能即将全球第一。

除了草铵膦,公司在建1000吨氟环唑项目、1000吨丙炔氟草胺项目,据公司测算,两个项目投产后预计贡献营收6.7亿元,净利润1.2亿元。3.21响水事件后,氟环唑和丙炔氟草胺价格大幅上涨,若以目前价格计算,项目盈利将大幅提升。

按照公司远期布局,再造一个利尔化学不在话下,届时利润上限肯定超过10亿,市值达到或者超过200亿不在话下,期待公司价格的下跌吧。

3)利民股份(SZ:002734)

公司是国内杀菌剂龙头,主要产品包括代森系、百菌清等。目前拥有代森系杀菌剂产能达5万吨,其中代森锰锌产能4.5万吨,国内龙头、全球第二。核心参股公司新河化工具备百菌清产能3万吨,位居全球第一,产能占比49%。公司代森类产品在全球范围内主要竞争为印度UPL、印度Sabero、印度INDOFIL等印度本地农化企业,合计产能约15万吨。近期印度受新冠疫情影响下令“封城”,你懂的。

公司内生增长与外延并购双举,报表非常好看。而且预计2020年一季度净利润同比增长70%-80%,超过1.4亿,原因是主要产品市场需求持续增长、量价齐升,以及威远资产组业绩并表所带来的利润增长。

04 说在最后

此外,这块板很多公司估值都不算高,值得关注啊,农药也是药,咋就不能参考医药估值呢。

其实看下来,这个板块确定性强一些,但是性价比并不太高,市场给的估值并非一成不变,但是都是长期的过程。现在市场给主要公司的估值也就是20倍,靠盈利驱动收益的话,收益率并不高。

但是之所以把这个板块仔细说说,还是想表示,这个板块值得跟踪,长期看,说不定可以孕育千亿市值的公司。

(来源:初善投资)