近日,某位同事带着一个诡异的问题来找富二:

“富二你看啊,这富国信用债基金的星级分化好大啊。有评级机构给它评4星,有机构说它5星,还有机构给它3星的,我们信谁?能不能当做没看到?”

富二乍一听很诧异,但后面立即想明白。基金评级和基金排名一样,都属于基金评价指标,投资者可以作为选基参考使用。而关于基金评价,经常会出现各种迷惑的声音,富二此时能立马能回想起多种常见场景:

Scene 1:

“收益榜单上为什么没有XXX基金,

它收益率明明比这第一名还多!”

Scene 2:

“同一只债基,同时间段,有时说前10%,

有时说前25%,怎么回事?”

Scene 3:

“为什么大家都说这只基金的业绩好业绩好,

我看它排名也不前呀?”

Scene 4:

“两家基金公司都说他们的产品是2019年的同类第一名,

到底谁在说谎?”

Scene 5:

“富二,富国信用债不是拿了最难拿的晨星奖吗!

为什么却没有拿金牛奖!”

是宣传方不厚道,利用信息不对称,花样做数据混淆了视听?

还是市场变化太快,基金近期业绩已失去参考价值?

不知道,也太不敢问,可能是自己迷失了呢……

不必羞,富二今天给客官拎拎清。

基金评价本质上是通过基金分类、赋予指标、打分、排序后获得的结果。我们经常以为,限制了时间和比较对象,同纬度的指标就是唯一的。

哪里出错了呢?

——或许是没有留意分类。

尤其是对于小白投资者,对基金分类的概念可能停留在基金基础教材的那些分类上,以为基金分类就和人的性别、种族一样,是天然自带的。

而事实上,就像人种也可能分混血和多国混血,市场上存在各种不同的评价机构,它们对基金分类本身的定义和功能的界定是不同的,同一只基金在不同评级机构的分类也不同。

来看看晨星的分类,除了五大获奖类别,其子类别也很清晰:

同时可以看到,晨星是不对主动权益和指数基金进行分开排名的。可能对方觉得这两类都属于权益类基金,对投资者来讲收益情况是他们更在意的指标,这是晨星作为一家国际色彩的评级机构,和国内机构分类体系大不相同的地方,简直刷新认知……

然后是海通证券的基金分类(部分),相较晨星更加详细,有分一二级分类和评级专用分类:

再看看银河证券,基金分类可以说相当细致了(眼睛好酸……):

不同评级机构,分类体系差别可谓巨大。同一只基金在这家可能评级是5星,在其它家可能评级是4星,在这家排名靠前,在其他家可能仅排名中游……前面各种关于基金评价的迷惑现象,基本是不同评级机构采用不同基金分类导致的。

所以再三强调,看清分类,看清分类,看清分类!

分类才是一切业绩比较和排名的前提!

按现在的监管的基金销售管理办法,基金公司公布基金排名的同时要严格披露所属类别,也是帮助我们投资者避免上述种种迷惑行为。

以富国信用债为例,在晨星那儿,它所属分类叫纯债型基金,同类基金1000多只。

海通证券那儿,它处在债券型-主动债券开放型-纯债债券型的分类下,同类基金700多只。

银河证券那儿,它又属于债券基金-纯债债券型基金-长期纯债债券型基金(A类),同类基金就仅有500多只了。

这导致富国信用债的5年评级结果是这样的——

注:评级截止时间为2020年3月31日。

于是有了文章开头那场景。

那么,信谁?难道要在各种分类体系里继续迷失吗?对此,富二的处理方法是:全看!不只看一家,而要参考多家机构的评级。确认它在各种五花八门的体系分类中,都是评价相对靠前的。

限于篇幅,富二就拿自家债券基金打个样,综合晨星、银河证券、海通证券这三家机构评级,挑选所获星星总数均较多的产品。

能获得更多星星的一个前提是成立时间足够长,所以挑选出的产品基本是成立5年以上的经典老牌债基,也是富国固收投资各类产品线的典范。

【纯债基金】

相信也不用多介绍,基本是富二家耳熟能详的招牌债基。富国信用债基金,虽然晨星给了5年仅3星的评级,但最近也是将2020年度纯债型基金奖递给了它,这和主观以为的“获奖基金就应该是5星评级”又不一样。可以确定的是,在晨星评奖的机制里,富国信用债是凭实力摘星的,是千里挑一的优质品种。

【一级债基】

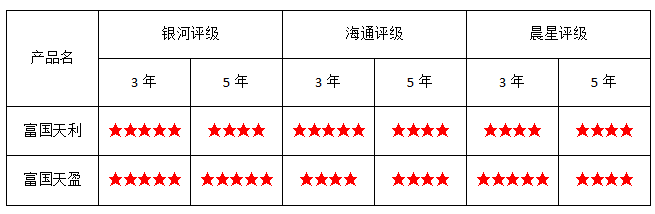

一级债基,在精研纯债的同时,也适度参与含权类投资,其主要的含权类型是转债,这一块富国天利和富国天盈是代表,各方评级结果争议不大。

【二级债基】

【特殊二级债基】

二级债基的最大股票仓位为20%,在争取“稳健”的前提下做“增强”,这一品类中富二家的富国稳健增强和富国优化增强是代表。其中富国可转债是弹性相对更高,与权益市场密切挂钩,精选个券的同时也精选个股,长期收益会更突出,这点在三个机构的评级里都有体现。

注:以上评级截止时间为2020年3月31日。

风险提示:不论是基金排名还是基金评级,都是基于过去业绩和数据进行的分析,参考过去可以展望未来,但过去并不能代表未来。五星级基金不一定能“稳赢”,未来也不一定会比四星级、三星级基金表现更出色。