【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:好买财富

好买说

三月A股急跌后企稳,大小盘风格反转。三月指增产品超额平稳,基本面策略、量价类策略表现较好,机器学习策略整体走平。综合来看,量化Alpha环境得到边际改善,市场Beta估值回落,指增产品的吸引力提升。

核心观点:

一、三月A股急跌后企稳,大小盘风格反转,小盘股表现好于大盘股。

二、风格因子整体表现平淡,市值、流动性因子回撤较大,基本面因子表现较好。

三、市场成交额与换手率下降,个股分化收敛,但成交额从大票向小票转移,超额环境总体改善。

四、期指贴水维持高位,基差成本对中性产品来说仍是考验。

五、三月指增产品超额平稳,基本面策略、量价类策略表现较好,机器学习策略整体走平。

六、综合来看,量化Alpha环境得到边际改善,市场Beta估值回落,指增产品的吸引力提升。

1

市场概况

大小盘风格逆转

市值、流动性因子回撤较大

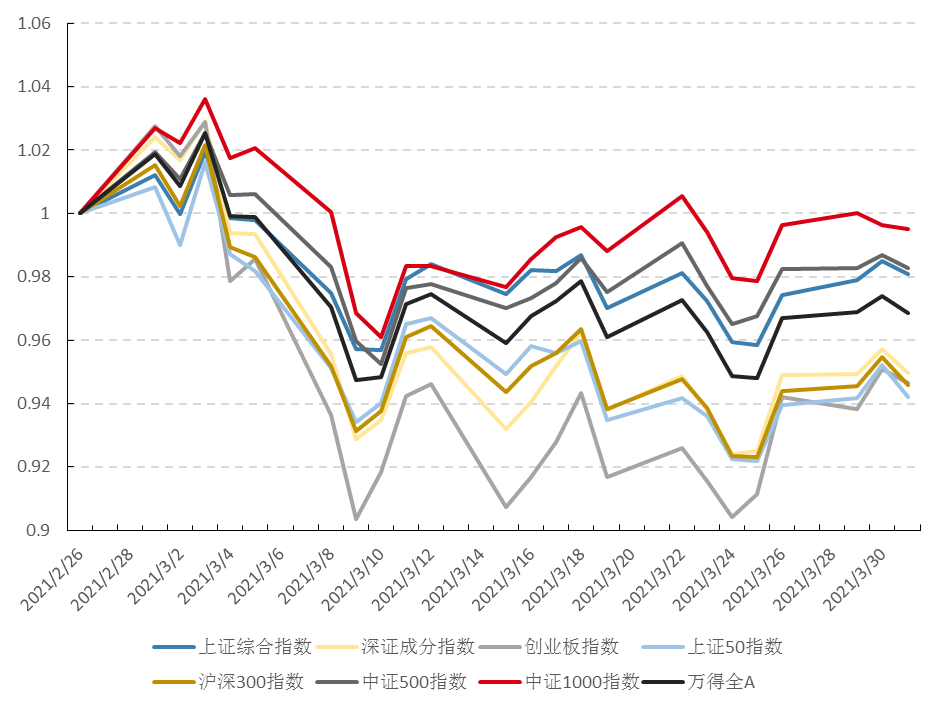

1.宽基指数走势:A股急跌后企稳,大小盘风格反转

三月上旬,市场延续2月下旬以来的急跌,各大宽基指数均持续下挫,月中开始震荡走势,全月A股平均下跌3.14%。沪、深两市维持沪强深弱,创业板跌幅超过主板。小盘股表现好于大盘股,权重股跌幅较大,上证50重挫5.79%,中证1000微跌0.5%。

▼三月A股各宽基指数走势

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

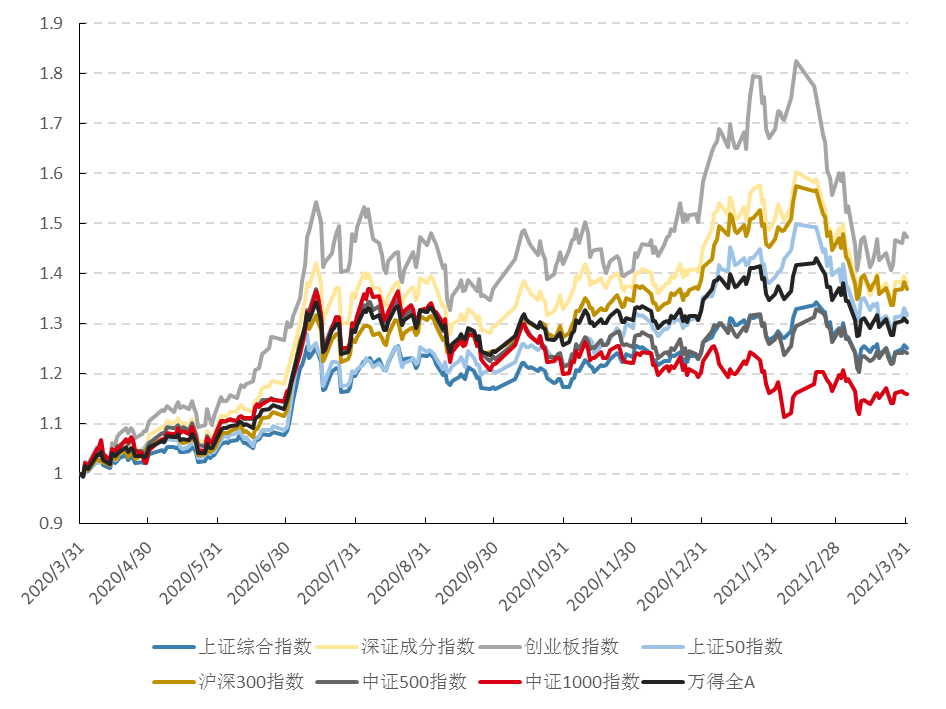

从最近一年情况看,创业板指前期积累的优势大幅收敛,大盘股整体强于小盘股。三月延续二月趋势,市场和指数表现相较近一年呈现反转,特别是大小盘、沪深创的相对强弱。

▼一年A股各宽基指数走势

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

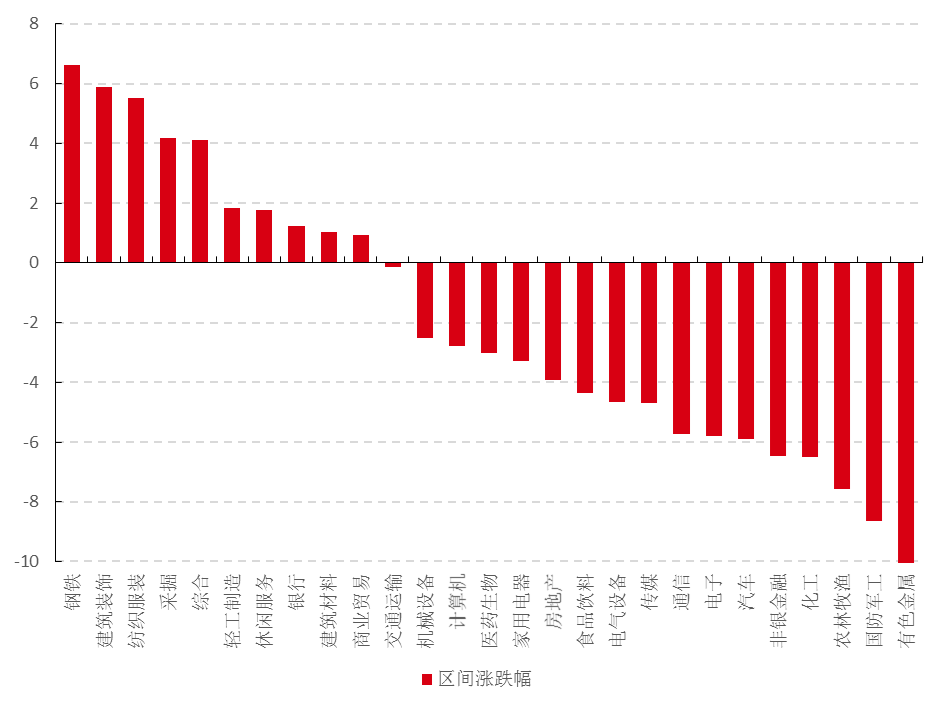

2.行业指数走势:各行业跌多涨少,公用事业大涨

总体看,三月行业跌多涨少,公用事业受益于“碳中和、碳达峰”概念暴涨15%,其余行业涨跌均不超10%。

具体来看,周期板块涨跌互现,钢铁、建筑、采掘延续涨势,化工、有色转跌,有色跌幅居首,经济复苏预期沿着顺周期方向持续演绎;消费板块分化,纺织服装、休闲服务录得正收益;TMT板块持续低迷,医药生物延续跌势;大金融分化,银行上涨,非银下跌。

▼三月A股各行业指数走势

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

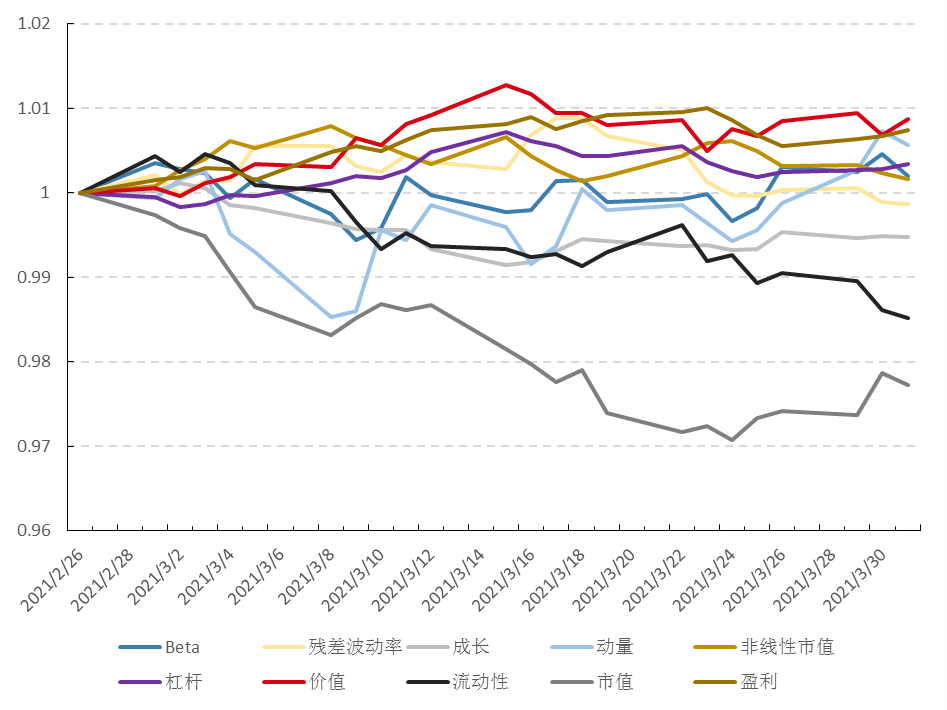

3.大类风格因子表现:市值、流动性因子回撤较大

三月受大盘整体低迷影响,风格因子表现平淡,最大涨幅不到1%。市值因子继续遭遇回撤,全月下跌2.27%,反映出权重股的弱势。

流动性因子下跌近1.5%,换手率和股票收益率在3月份呈现负相关。动量因子录得正收益,市场呈现微弱的动量效应。

基本面因子中,仅成长因子为负收益,反映市场持续抛售成长股,其余均录得正收益。

▼三月大类风格因子表现

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

2

市场微观结构分析

Alpha环境尚可,Beta估值回落

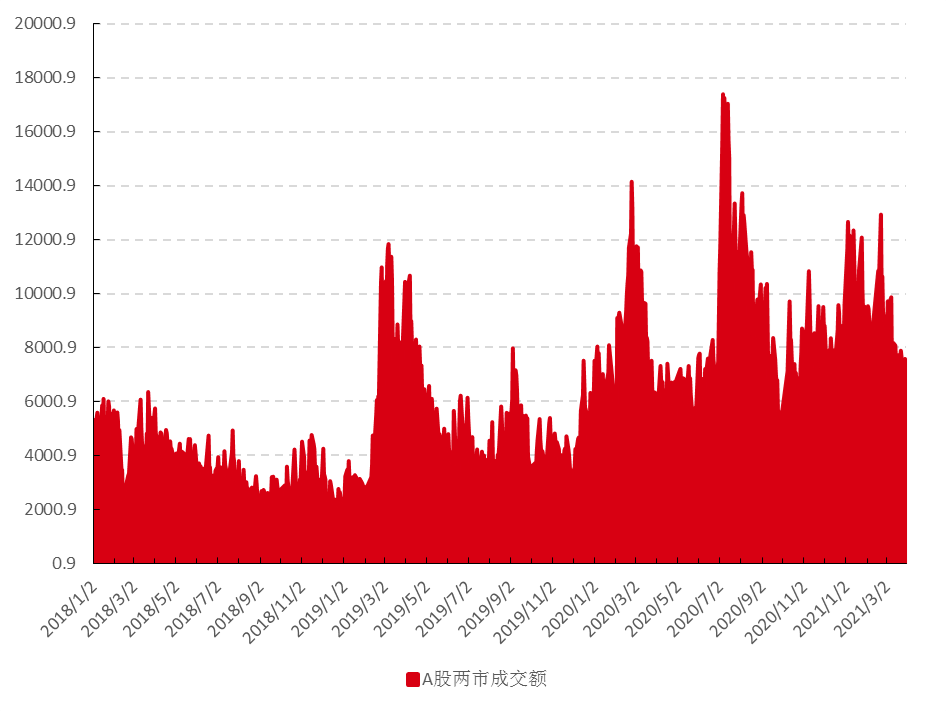

1.Alpha环境——成交额与换手率:市场成交额和换手率明显下降

受市场低迷情绪影响,3月两市成交额相比年初有明显下降,已跌落至过去3年的75%分位以下,从过程来看全月呈持续下降态势。

▼2018-2021两市成交额变化

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

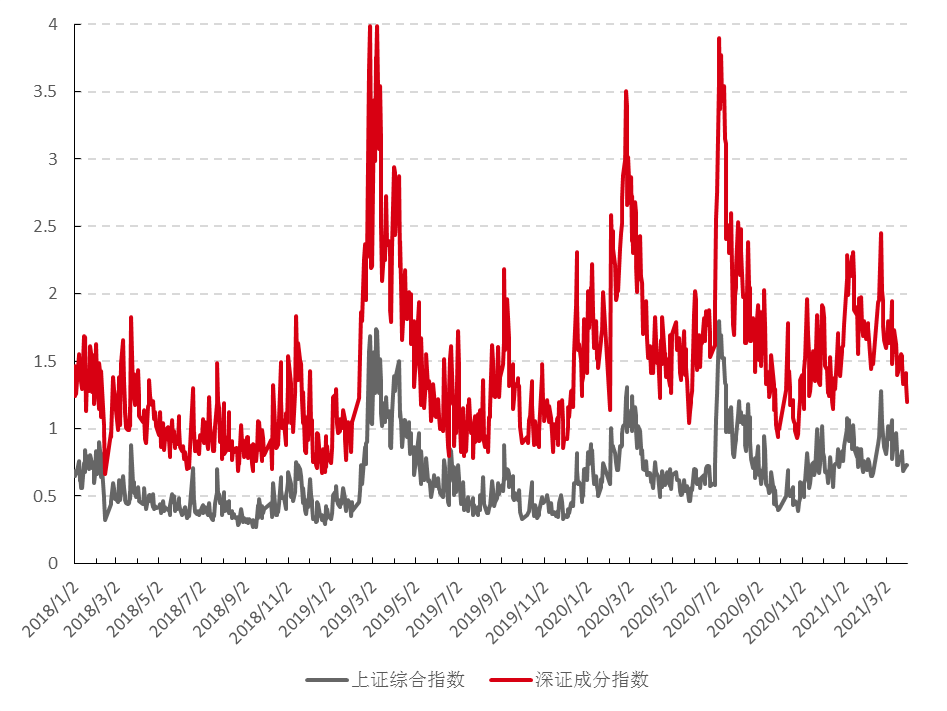

换手率也反映了市场情绪的低迷,三两市换手均走低,其中沪市降至过去3年的50%分位以下,深市降至75%分位下,远不及2020年2~3月份及7月份的高点,不过仍比2018和2019大部分时候要高。

典型的量价型量化股票策略换手率一般在50倍-200倍之间,有赖全市场股票的成交量和活跃度,成交量过于低迷易造成策略缺乏对手盘,但目前来看,成交量仍比较适合策略运行。

▼2018-2021两市换手率统计

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

2.Alpha环境——截面波动率:横截面波动率有所下降,但绝对值尚可

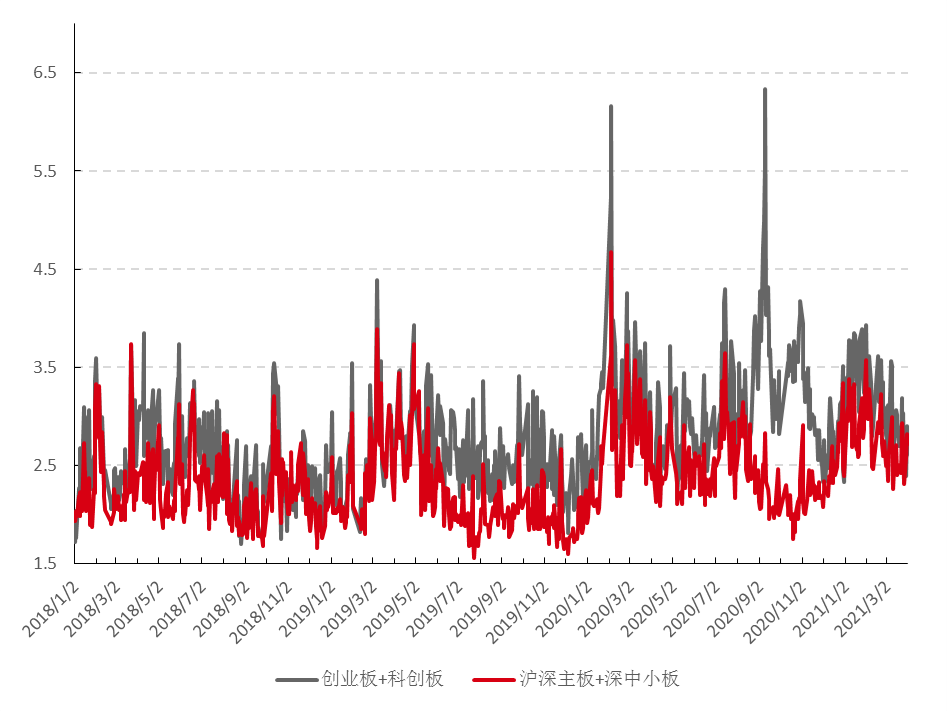

截面波动率反映了个股日收益的分化程度,受市场整体低迷影响,3月个股收益率分化度震荡走低,在剔除新股、ST股、退市股等特殊股票后,不论是涨跌幅限制10%的沪深主板及深市中小板,还是涨跌幅限制20%的创业板和科创板,截面波动率均回落至50-75%分位之间,较年初有所下降,但绝对值尚可,量化选股仍然有相当的发挥空间。

量化选股,试图预测一段时间后全市场股票收益率的排名,以便买入排名靠前的股票,同时卖出排名靠后的股票。选股是量化策略最大的超额来源,其有效性有赖于市场上个股涨跌分化度足够大,否则就无法选出优秀的股票。

▼2018-2021A股日频横截面波动率统计

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

3.Alpha环境——成交集中度:成交集中度回归至历史平均水平

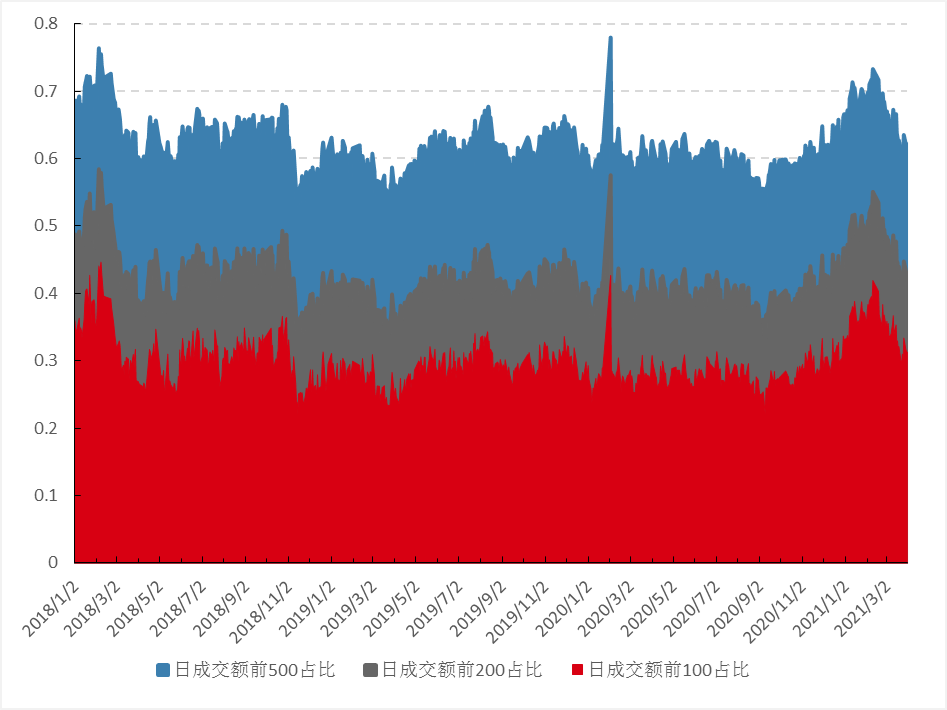

成交集中度反映市场成交额的集中程度,集中度越高,表明市场成交额集中于少数股票上,“抱团”现象明显。

从过去5年情况看,2018年初、2020年初是市场集中度较高的时期,平均而言,成交额前100名股票占据约25%的成交额,前200名占近40%,前500名占近60%。自2020年8、9月以来的“抱团”现象在2月初达到顶峰,此后集中度快速下降,3月以来延续下降趋势,至月末已回复至历史平均水平。

▼2018-2021A股成交集中度统计

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

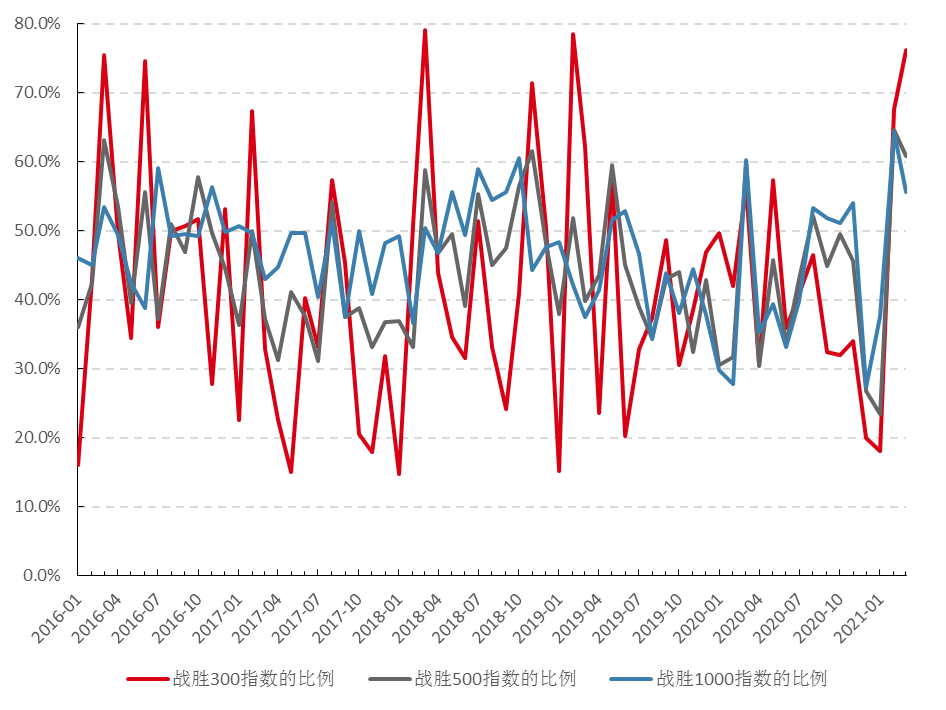

4.Alpha环境——跑赢指数个股占比:全市场跑赢指数的股票数量大幅上升

量化选股的有效性,还需要建立在另一个客观条件下,即全市场有足够多跑赢指数的股票。这是由于量化选股的持仓都在几百到上千只股票,不会集中持有少数股票,如果绝大多数股票都跑不赢指数,那么再好的策略也无法做出明显的超额收益。以中证500指数为例,近期跑赢中证500的股票数量呈上涨态势,这也有利于量化选股策略的发挥。

▼2018-2021全市场跑赢指数个股数量统计

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

5.Beta环境——指数活跃度:沪深300指数活跃度快速回落

量化指增基金一般对标沪深300、中证500、中证1000三个指数,各指数成分股的成交额占全市场成交额之比可以反映市场对该指数的交易活跃度。

从过去3年的数据看,两市成交额平均有30%集中在沪深300,此比例在今年初达到峰值,一度稳定在40%以上。代表小票的中证1000大部分时间成交占比要高于中证500,但2021年也发生了反转,反映出整个市场对大票异常的热度。

3月以来,沪深300的成交占比快速下降,截至月底回落至35%左右,中证500占比也恢复至与中证1000相当的水平,市场的大小盘风格正发生切换。

▼2018-2021各指数成分股成交额占比统计

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

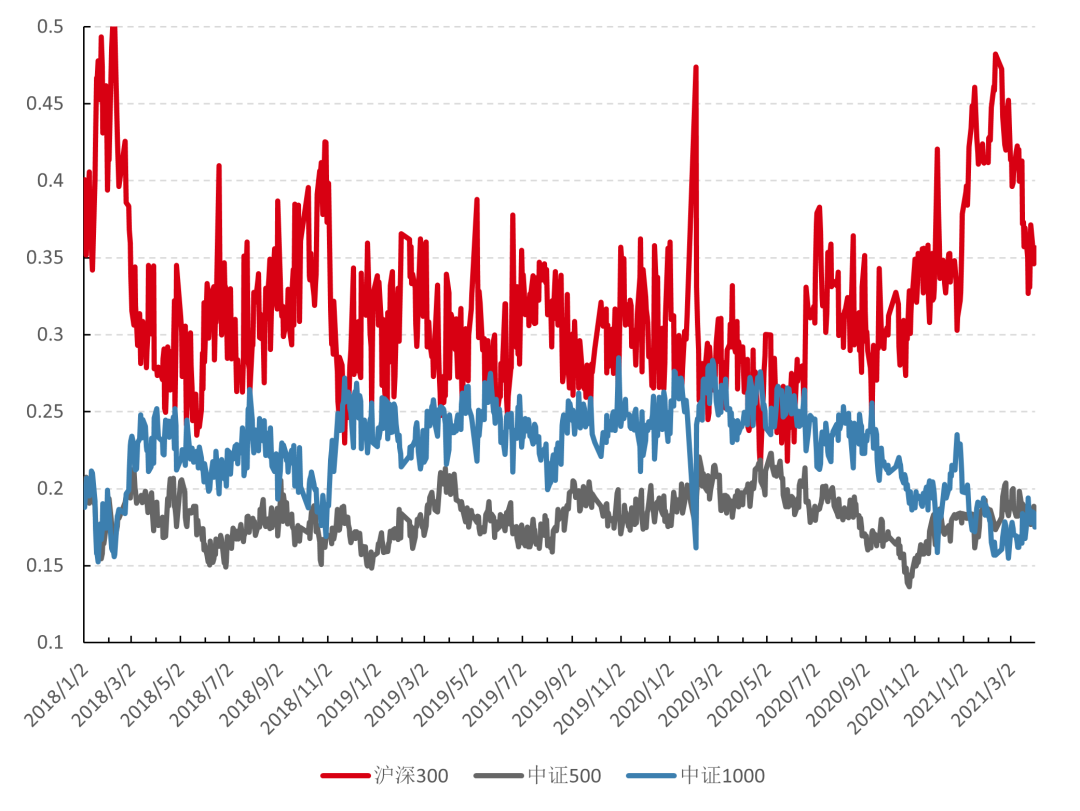

6.Beta环境——指数估值:各指数估值有所收敛,沪深300估值分位最高

从3年以来的估值(以PE_TTM衡量)看,3大指数中,沪深300目前处于相对高位,高于75%分位,中证500和中证1000均处于50%-75%分位间。受市场整体下挫影响,几大指数的估值均有收敛,月末(红色三角)相比月初(蓝色三角)估值有明显降低。

整体看,沪深300、中证500、中证1000的估值依次递增,万得全A当前估值也处高位。

▼A股主要指数估值分位统计

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

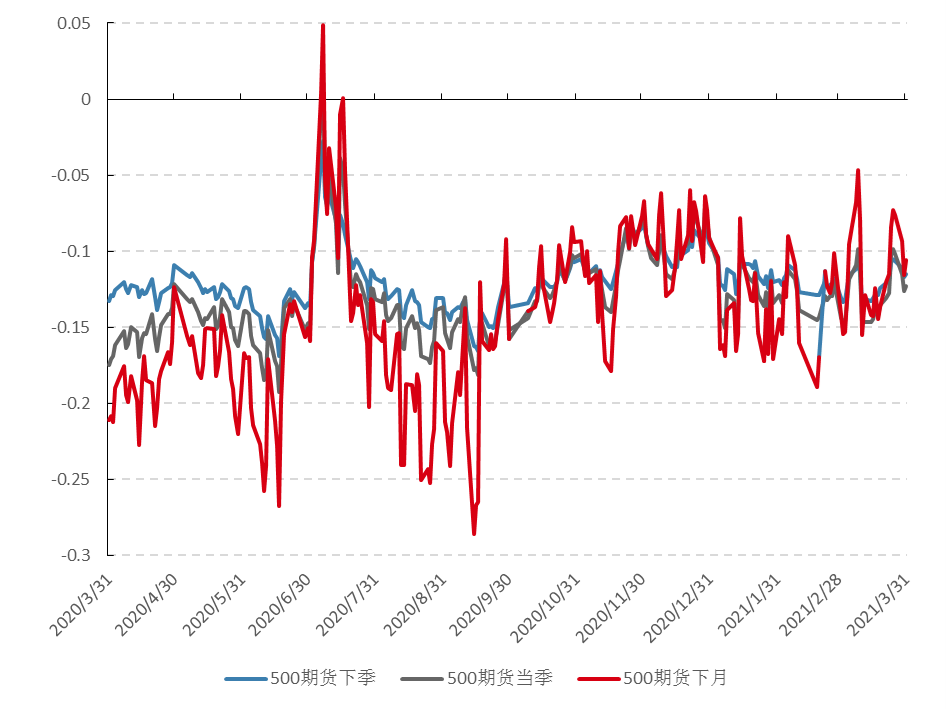

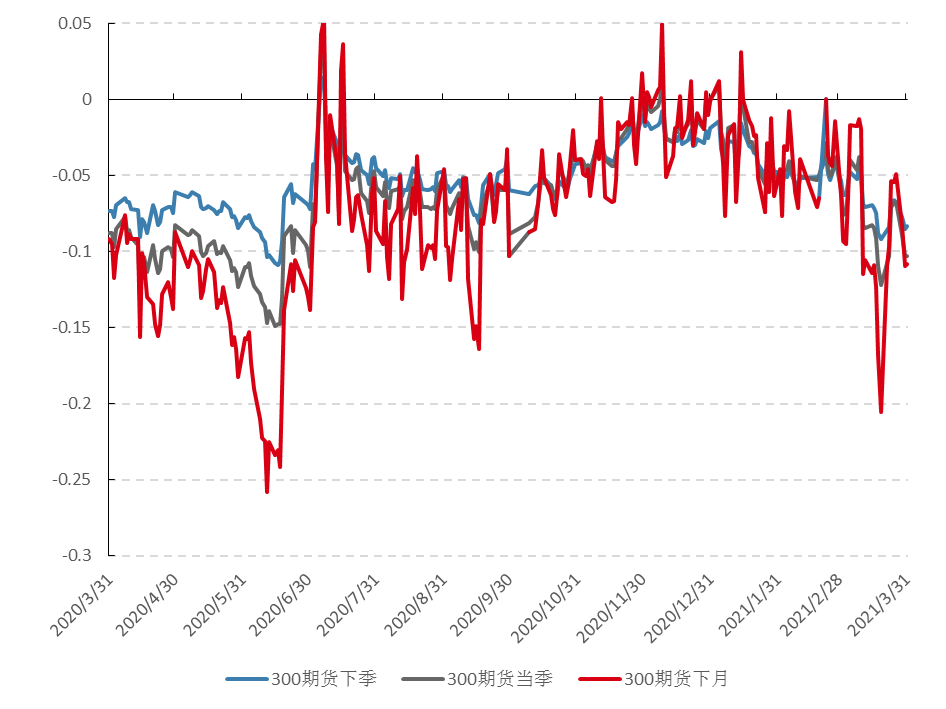

7.对冲环境——基差:500期指基差处于高位,300期指基差贴水加深

3月份,500期指的年化基差持续处于相对高位,今年以来维持在10-15%之间。

300期指的年化基差扩大,相比上月贴水加深,月末年化基差在10%左右。

▼中证500股指期货年化基差变化

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

▼沪深300股指期货年化基差变化

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

3

策略与产品跟踪

指增超额较好,中性产品多数下跌

1.产品表现回顾——指增超额:基本面策略较好,机器学习策略走平

根据我们跟踪的产品池表现来看,三月Alpha产品超额表现较好,指数增强产品的平均月度超额在1%左右。分策略看,基本面策略表现较好,量价类策略比较稳定,机器学习策略整体走平。

▼三月指增分策略超额表现

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

机器学习策略的表现与今年以来市场环境发生较大变化有关。“抱团”达到极致以及随后的迅速瓦解,使得机器学习策略过往学习的模型遭遇到了非同寻常的“样本外”环境,或多或少地影响了模型的泛化能力。对于机器学习策略,管理人选择多久的训练数据、模型何时及多久进行调参、表现不好时如何归因,以及一直都存在的如何避免过拟合问题,在当今复杂多变的市场环境中显得更加重要。

基本面策略近期表现较好。随着全球新冠疫苗接种的持续推进和美国拜登政府各项经济刺激措施的陆续出台,经济复苏的预期开始兑现,这样的市场环境可能更加适合基本面类量化策略。这从风格因子的表现也可得到印证,三月除成长因子继续表现不佳外,其余的基本面类因子全面收获正收益。

量价类策略持续表现稳定。虽然3月两市成交额和换手率持续走低,截面波动也有下降趋势,但成交集中度有明显缓和迹象,交投热度正从大票往小票转移,此外从因子表现看低换手溢价效应重现,这对于持仓分散、全市场选股的Alpha机构来说是好消息。同时,3月份市场在上旬的持续下跌后,中下旬维持震荡,微弱的动量效应已经形成,有利于量价类策略做出稳定的超额。

分对标指数看,1000指增和300指增平均超额较高。

▼对标不同指数的指增超额表现

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

2.产品表现回顾——中性:三月中性产品整体一般

中性产品整体表现一般,大多数遭遇净值下跌,主要原因一方面是500模型三月超额不高,另一方面是基差成本继续维持在高位。各类策略平均来看也全面下跌,多空策略由于叠加择时,跌幅相对较小,高频和中低频策略同时遭遇净值下跌。

▼中性产品分策略表现

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

3.策略相关性:

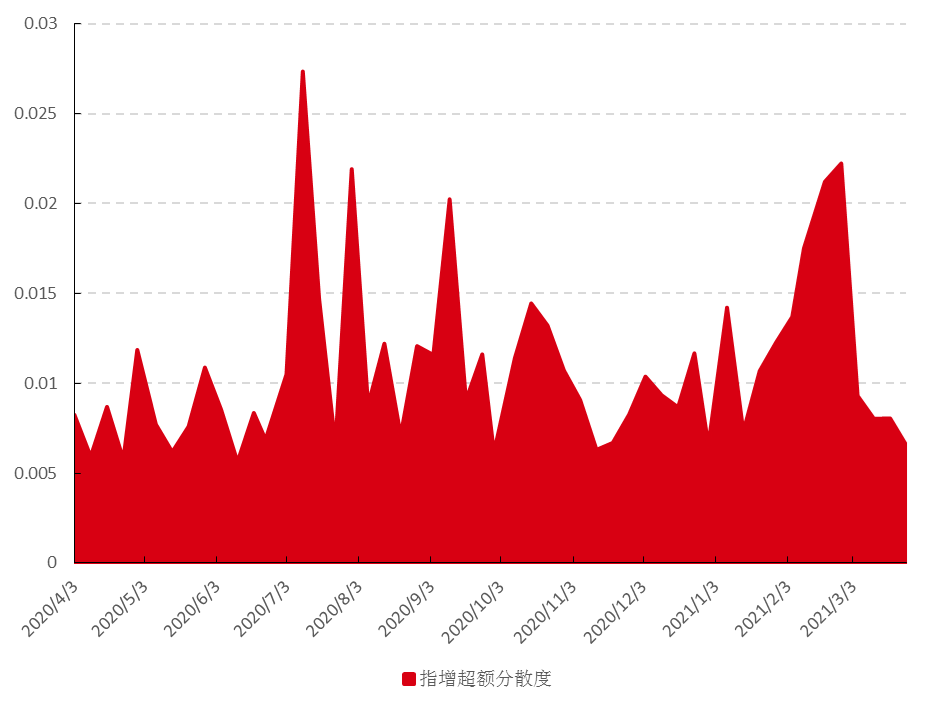

三月,因市场整体偏单边下跌,指增产品的超额分散度明显回落,产品间收益区分度较低,各家表现大致趋同。从中性产品看也是一样,2月份区分度明显上升后,3月区分度显著下降,产品间分散度不高。

▼各机构指增超额分散度

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

▼各机构中性收益分散度

数据来源:Wind,好买基金研究中心

数据区间:2021.2.26-2021.3.31

4

配置建议

指增产品有望迎来Alpha和Beta的双提升

3月份,市场整体继续下挫,各大指数估值进一步收敛,市场Beta的配置价值正慢慢显现,500和1000的估值已回落至近年来的合理区间。

从Alpha环境看,两市成交和换手率下降,个股间收益分化度走低,不过成交额有从大票往小票转移的趋势,个股时序波动加大,超额环境有一定程度的改善。

从对冲成本看,500股指的年化基差维持在10-15%的高位,300股指年化贴水逼近10%,基差成本对于对冲型产品来说仍是考验,但整体中性产品的性价比仍存,若基差出现收敛将是更好的建仓时机。

综合来看,量化策略的Alpha环境得到边际改善,市场Beta也迎来较好的配置时机,指增产品有望迎来Alpha和Beta的双提升。

重要声明

本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。