无往不复

【2020年2季度A股市场投资策略】

回顾与展望

•2020年初,受科技领域利好频出、外部资金持续流入等因素影响,投资者风险偏好提升,A股市场开年出现普涨,科技与成长类板块表现突出;但其后随着新冠疫情在国内和海外的发展蔓延,以及后期海外市场出现恐慌性大幅下跌,A股市场也出现明显回调。1季度,创业板指上涨4.10%,而上证综指则下跌9.83%。

•展望2020年2季度,预计新冠疫情在海外的发展将逐渐得到控制,国内经济也将出现恢复性反弹,而对冲疫情影响的各种财政货币政策也将陆续出台。我们认为2季度A股市场有望迎来修复行情,配置上继续建议优选银行地产、消费医药和科技行业龙头。

一

未来经济环境

国内经济受疫情冲击明显

•PMI先行指标在2月份出现剧烈下滑,新冠疫情对国内经济造成较为明显的冲击;

•从宏观经济结构来看,2月份我国的消费、投资和净出口也都出现明显下滑;

•疫情也导致原本处于低位的企业库存出现被动积压;

疫情对出口的压力仍在持续

•新冠疫情在海外的蔓延仍在梯次发展,疫情得到完全控制尚需时间;

•新冠疫情在海外的蔓延仍在梯次发展,部分国家将出现阶段性的经济衰退;

消费物价高位回落

•预计国内CPI在1月份见顶后出现持续回落;

货币政策宽松仍将继续

•疫情对经济的负面影响,预计货币环境将持续宽松;

政策和制度红利值得期待

经济环境小结

•新冠疫情的发展对国内1季度经济增长的冲击较为明显,且随着疫情在海外的蔓延,后期我国出口压力仍存。而随着疫情在国内基本得到控制,预计2季度我国经济增长将出现修复性反弹。

•同时,为对冲疫情对经济的负面影响,国内的财政和货币宽松政策力度仍将加码。预计2020年国内财政赤字将上调至3.5%左右,存贷款利率都有望出现明显下降,且降准仍有空间。

二

市场预期变化

市场估值水平相对合理

•从历史TTM估值水平来看,当前A股市场整体的滚动市盈率在15.45倍左右,处于相对较低水平;

•从市场结构来看,多数行业的相对估值水平仍然较低;

•从大类资产的潜在收益率来看,当前股票的性价比更高;

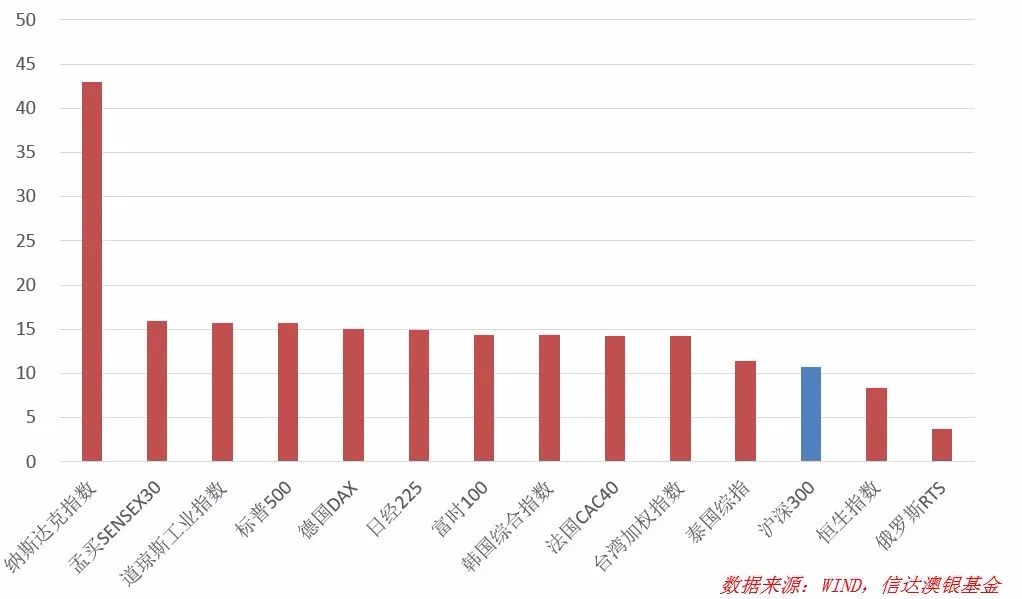

•从当前各国股市的横向估值比较来看,A股市场的估值也处于相对较低水平;

市场交易活跃度依然较好

•股票市场成交规模依然维持,市场活跃度依然较好;

市场参与资金出现小幅波动

•海外市场的剧烈波动导致国内的融资余额出现一定的回落,但整体影响不大

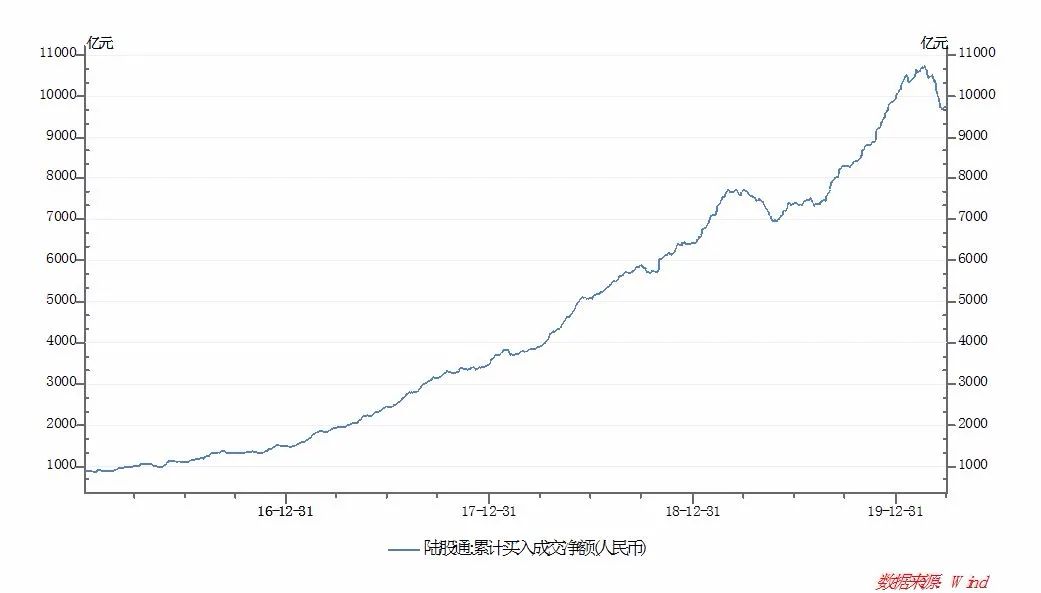

•海外市场的剧烈波动也使得外资的流入出现一定的波动,但整体影响不大;

三

市场趋势展望

2020年2季度概率情景

•展望2020年2季度,预计新冠疫情在海外的发展将逐渐得到控制,国内经济将出现恢复性反弹,而对冲疫情负面影响的各种财政货币政策也将陆续出台。我们认为2季度A股市场有望迎来修复行情。

•目前银行地产等权重板块的估值处于历史低位水平;消费升级与科技进步的时代浪潮仍将持续,且估值已趋于合理。2季度,我们继续建议配置上采取自下而上的阿尔法策略,优选银行地产、消费医药和科技行业龙头。

风险提示:基金的过往业绩并不预示其未来表现,基金管理人并不保证基金一定盈利,也不保证最低收益。