◎来源丨南方基金微视界(NFJJ4008898899)

◎作者丨微小南

1

北向资金重返A股

4月13日A股成交量创下今年以来新低,两市成交额4989亿,4月14日A股成交额5892亿元仍在较低水平(数据来源:Choice)。

与此同时,形成鲜明对比的是,4月14日,北向资金中净流入142.29亿元,创2月3日以来新高。其中,沪股通净流入47.22亿;深股通净流入95.07亿。

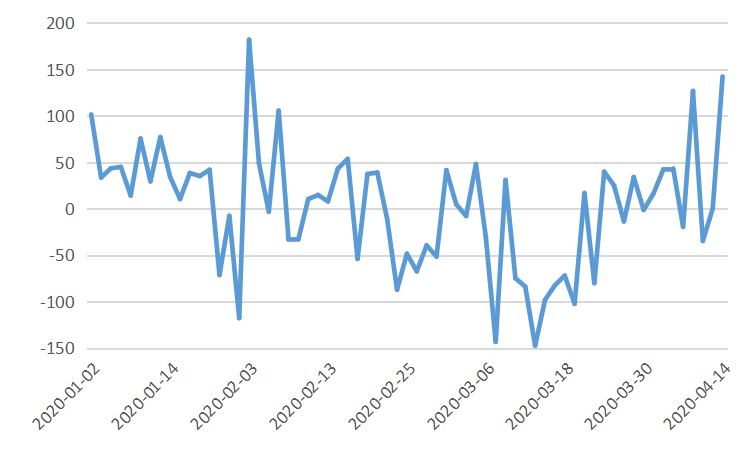

北向资金

今年以来净流入情况(亿元)

数据来源:Choice,统计时间2020/1/1-2020/4/14

数据显示,4月以来,北向资金合计净流入300.74亿元。上一次出现超100亿净流入的情况在4月7日。

中信证券指出,北向资金代表海外长线机构的配置型资金已经呈现连续两周净流入趋势,年初至今的累计净流入规模已恢复至619亿元,接近3月上旬的水平。

2

外资流入或有逆周期特征

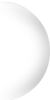

为什么北向资金经常成为媒体热议的话题,很多人也把它当成市场的“聪明钱”呢?

这是因为,回顾历史来看,在市场指数(沪深 300代表性较强)低迷时北向资金买入的资金较大,在市场较为亢奋时买入的节奏收窄。

外资净流入存在“逆周期性”

数据来源:Wind,银河证券研究院,统计时间2014/11-2019/9

通过观察沪深股市的几个关键节点可以看出,外资流入呈现一定的“逆周期性”。

3

外资将给A股带来哪些变化?

随着中国经济发展、资本市场开放、市场制度和国际接轨等因素,外资继续流入A股或将是一个长期趋势。

据天风证券测算,当前外资持有中国上市资产(A股、港股中资股、美股中概股)的总市值为6.57万亿人民币,持股占比为5.8%;远低于日本的29.1%、韩国的34.7%、台湾的38.3%,未来A股的外资持股比例拥有很大提升空间。

部分国家

外资持股市值占本国GDP比例的对比

数据来源:天风策略,截至2020/4/9

另一方面,天风策略表示,外资流入至少将带来以下深远的影响1、 A股估值体系的国际化进程加快

由于发展阶段不同,发达经济体的股市的估值水平并不一定能直接用来指导A股估值,但成熟行业的“稳态”盈利水平可以用来作为估值定价的锚。

2、 长期来看,产业趋势和个股行业地位将更受外资青睐

一直以来,外资都更青睐A股优势产业和新的产业趋势。

中国优势产业:

国内巨大的消费市场以及人均消费水平的提高,使得消费行业获得长期成长的空间,消费蓝筹长期是外资配置的核心资产。

新的产业趋势:

科技产业是未来几年最重要的主线,5G、新能源汽车等产业趋势的兴起,将带来ToC应用端(云游戏、VRAR游戏)、ToB应用端(大数据、工业互联网、物联网、人工智能、自动驾驶)等逐步落地,产业链将衍生出更多的投资机会。

风险提示:基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。