【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

一周市场总结

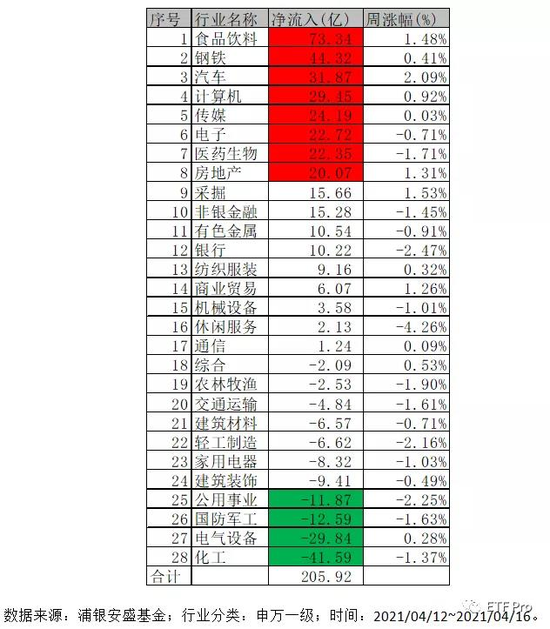

本周市场各指数表现为先抑后扬但大部分指数均收跌,核心资产相关板块表现仍相对较弱,其中万得全A指数下跌0.67%,上证指数下跌0.70%,沪深300指数下跌1.37%,创业板指数基本收平,科创50指数上涨0.26%,日均成交6800亿,较此前一周略微下降。近一周全市场资金净流入约205亿,净流入板块较此前略显活跃,其中食品饮料、钢铁、汽车、计算机、传媒、电子、医药生物以及房地产等板块净流入均逾20亿,而化工、电气设备、国防军工以及公用事业等板块流出略较大,具体行业资金流结构如下:

过去一周虽然市场各板块指数大部分收跌,但资金流入意愿较此前略增,或在后续震荡整固中逐渐企稳,当下不宜过度悲观,宜调整结构、逐步加大配置力度。

周末重要新闻

本周备受关注的中国经济“一季报”出炉。国家统计局4月16日发布数据显示,初步核算,一季度国内生产总值249310亿元,按可比价格计算,同比增长18.3%,比2020年四季度增长0.6%。3 月规上工业增加值同比 14.1%,3 月固定资产投资累计同比 25.6%。

扣除基数效应比较 1 季度来看,地产产业链修复较快,餐饮和制造业投资偏慢。疫后,房地产产业链修复较快,销售面积、销售额增速大幅上升, 拉动三产中地产行业增长。由于年初“就地过年”可能推动部分消费后移到二季度,因此平滑了一二季度经济增长,一季度经济数据环比略弱。

一季度社会消费品零售总额增长33.9%,消费数据加快增长成为一季度数据一大亮点。数据显示,一季度社会消费品零售总额同比增长33.9%,两年平均增长4.2%,超出市场预期。3月份当月餐饮收入首次高于2019年同期,表明餐饮业已经恢复到疫情前水平。后续随着疫苗接种和社交活动的恢复,服务业的修复有望为经济增长持续助力。

国家统计局新闻发言人表示,一季度国民经济开局良好。同时也要看到,全球疫情仍在蔓延,国际环境错综复杂,具有较强的不确定、不稳定性;国内经济恢复的基础还不牢固,长期存在的结构性矛盾依然凸显,发展中又出现一些新情况、新问题。下一步,要持续巩固“稳”的基础、积蓄“进”的力量、守住“保”的底线,保持宏观政策连续性、稳定性、可持续性,深化改革开放创新,保持经济运行在合理区间,扎实推动经济高质量发展。

近期热点汇总

本周备受瞩目的几款车正式推出,包括吉利的极氪001,小鹏的P5等。此外,搭载了华为智能驾驶系统的极狐阿尔法S也在复杂路况中交出了优秀的成绩单,并于周末正式上市。华为入局自动驾驶后,激发了新一轮造车盛宴的来袭,科技巨头的参与,也重燃了全市场对电动车产业链的兴趣。

4月12日,在华为第18届全球分析师大会上,华为副董事长、轮值董事长徐直军发表主题为“乱云飞渡仍从容”的演讲。他表示华为将加大对自动驾驶的投资,推动汽车行业的智能化、网联化,为华为带来长期战略机会。徐直军直言,未来最具颠覆性的产业将是在汽车产业。

中国气候变化事务特使解振华与美国总统气候问题特使约翰·克里于2021年4月15—16日在上海举行会谈,讨论气候危机所涉问题。两国均期待4月22/23日美国主办的领导人气候峰会。双方认同峰会的目标,即在格拉斯哥联合国气候公约第26次缔约方大会前提高包括减缓、适应和支持的全球气候雄心。

中国将于2030年前实现二氧化碳达峰、2060年前实现碳中和的蓝图,对实体经济和资本市场有着深远影响。对于资本市场而言,碳中和和ESG系列主题存在长期和广阔的发展前景,值得投资者持续关注。