4月17日,国家统计局公布2020年一季度GDP增长情况。根据数据显示,我国一季度的GDP同比下降6.8%。经济增长还需靠行业发展拉动,受疫情全球蔓延影响,一季度许多行业涨幅都存在或多或少的低迷,然而,从一季度整体市场表现来看,我们不难看出存在一些十分亮眼的行业,它们二季度的表现会持续吗?此外,一季度受疫情影响低迷的行业,在二季度或全年是否会有改善?

(各行业一季度市场表现-对标沪深300,数据来源:wind,申万行业分类)

对于大家都较为关注的医药、TMT行业,以及金融等行业的二季度展望,金鹰研究团队二季度策略研究报告出炉,小金为你详细分解!

01

疫情影响下,

医药股会是今年的主基调吗?

年初至今受疫情影响,医药领域有不同于其他领域的表现,相信大家也被很多医药股的一季报“亮瞎了眼”,应该有不少怀揣子弹的小伙伴在好奇观望:医药股会是今年的主基调吗?

根据金鹰研究团队分析,医药板块在今年一月份主流市场还是业绩驱动,从二月开始,板块整体涨跌幅受疫情主题影响明显。截至2020年4月9日,医药生物板块整体涨幅达到15.3%。

(数据来源:wind,申万行业分类,截至2020.4.9)

今年以来,板块在两个时间段受益较明显,一个阶段是春节后(2月)疫情驱动的主题投资机会,另一阶段是恐慌性下跌后反弹避险(3月底开始)的机会。因此,金鹰研究团队分析,如果没有行业内部本身的利空因素,医药板块在每次下跌后可能都是机会。

展望二季度,医疗板块将继续聚焦疫情驱动的方向、以及业绩持续确定的方向,可能集中于原料药、医疗设备、疫苗和血制品等。

02

TMT领域,

涨幅最高的行业板块竟然是它?

2020年一季度,电子行业受疫情的扰动,先涨后跌。从季度整体涨幅来看,半导体和PCB涨幅明显。而计算机指数年初上涨10.9%,排名全市场第3位,因行业以内需为主,产业链较短,正进入新一轮应用创新和底层创新大周期。

(数据来源:wind,申万行业分类,2020年一季度)

PCB即印制电路板,又称印刷线路板,从电子细分行业来看,二季度可能是5G基站加速期,而PCB属于支撑5G基站的二级子行业。从一季度看,通信PCB依然维持超高景气度,短期由于国内疫情的影响和5G建设加速的需求,全年维持高增长的可能性较高。

根据金鹰基金研究团队分析,中期来看,以“5G+AI+云计算”为核心的技术创新大周期不会停滞,国产替代仍处于加速阶段。

同样受益于5G建设相关,通信行业在2020年第一季度上涨0.47%,在中信一级行业中排名第4位。展望二季度,通信行业可以参考三条配置逻辑:(1)5G建设相关,进入业绩兑现阶段的公司;(2)可能被5G带动的流量爆发影响的流量产业链及新兴应用;(3)云基建产业链。

03

线下转线上,

传媒板块“宅”家娱乐最受益

作为TMT领域里“表现算不上好的那个孩子”,传媒行业虽然一季度跑赢沪深300指数,但在创业板内部比较来看,传媒相对创业板均跑输,没有超额收益。

(数据来源:wind,申万行业分类,2020年一季度)

然而,细分板块来看,在线娱乐方式表现较好,游戏、 直播带货MCN表现较好。受“新冠”疫情影响,线下娱乐活动均受损,“宅”家娱乐更为受益。游戏板块属于高景气板块,受益于一季度国内疫情,新增用户有留存比率,行业长期变现空间有所提升,因此亦可以关注中长期行业表现。

疫情期间,用户习惯线上迁移,大量线下用户转化为线上用户并且在线时长增加,并在此期间培养了用户习惯,对整体互联网流量用户流量池进行了强有力扩充。短期新增用户将长期留存,提升行业长期变现空间。

04

金融领域:疫情使居民保障意识明显提升

保险是否值得关注?

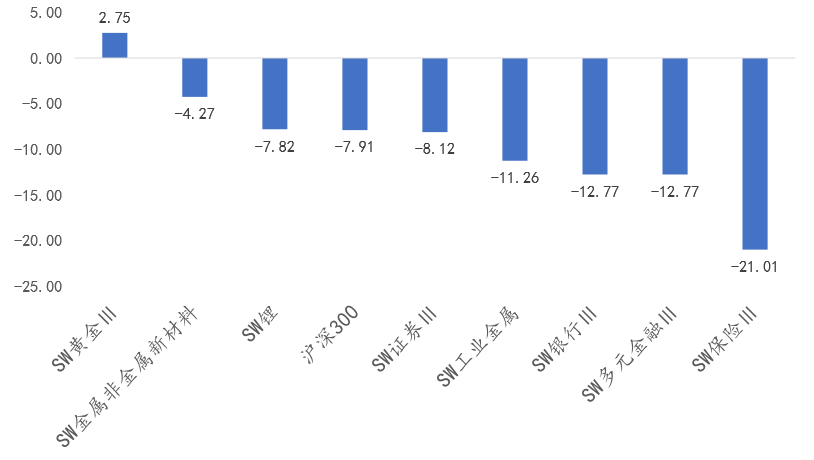

一季度整体来看,金融板块跑输大盘,主要反映疫情对经济衰退的预期。银行行业、券商行业、保险行业在一季度都有估值回落,基本都估值偏低或达到估值底部。

(数据来源:wind,申万行业分类,2020年一季度)

然而,据金鹰基金研究团队分析,疫情使居民保障意识明显提升,因此在需求方面,一季度线上销售的住院医疗险同比增长1倍。若经济在三四季度明显复苏,则保险、银行板块会有所表现。“在成功赢得第一阶段抗疫工作的胜利之后,中国已相对具有更有利和更安全的环境。控制住复工过程中的可能反弹、严防输入型病例的潜在冲击,国内出现疫情再次升温的概率则并不算大。”在4月发表的《金鹰首席每月谈》里,金鹰首席策略分析师杨刚先生写道。

疫情危机固然对整体经济影响十分大,但是危机里往往亦蕴含越巨大的机遇。这些行业里哪些会是破局者,引领二季度逆势突围,还需要时间的考验。