基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

随着基金一季报的披露,1300亿规模的“公募一哥”张坤重仓股备受瞩目,有报道其减仓白酒加仓银行,那么有“世界第三大酒庄”之称的“坤哥”看好什么酒,摈弃了哪些酒?我们来一一梳理清楚。

白酒股看法分化:增持五粮液、贵州茅台 减持了泸州老窖、洋河股份

根据智君科技数据显示,2021年一季度,张坤旗下产品整体看,新进了招商银行;对于“贵州茅台、五粮液、香港交易所、美团.W、腾讯控股、海康威视”依然很钟情,增持了这些个股;减持了泸州老窖、洋河股份。

数据来源:智君科技 截止日期:2021年3月31日

数据来源:智君科技 截止日期:2021年3月31日3只产品十大重仓股情况,易方达蓝筹精选大幅减持洋河股份,贵州茅台整体有一定程度加仓,五粮液加仓较明显;增加了对银行股的配置;易方达中小盘大幅减持洋河股份、泸州老窖,增加了计算机、医药等行业的配置;易方达企业三年增持五粮液,大幅减持青岛啤酒、洋河股份,新进华兰生物。详述如下:

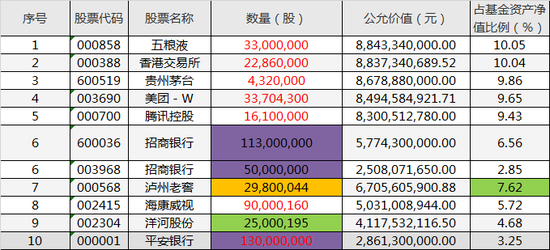

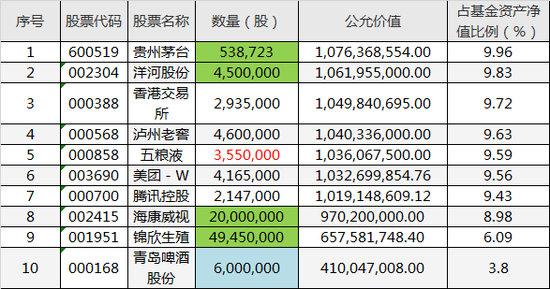

易方达蓝筹精选增持五粮液、茅台,大幅减持洋河股份,新进招商银行、平安银行

易方达蓝筹精选(005827)基金规模880.16亿元(2021-03-31),暂停大额申购。基金分额上看,相对于2020年底,总份额增加,而总资产净值缩水。

数据比对发现,易方达蓝筹精选2021年一季度,较2020年年底,增持了五粮液、贵州茅台、香港交易所、美团.W、腾讯控股、海康威视;大幅减持洋河股份,泸州老窖的股数略有增加,但基金资产比例降低明显。其中,招商银行、平安银行新进前十大重仓股。详情如下图:

数据来源:易方达蓝筹季报信息 截止日期:2021年3月31日

数据来源:易方达蓝筹季报信息 截止日期:2021年3月31日 数据来源:易方达蓝筹2020年报信息 截止日期:2020年12月31日

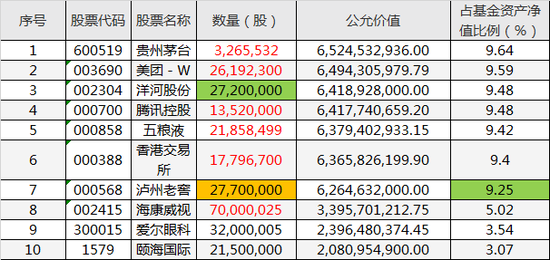

数据来源:易方达蓝筹2020年报信息 截止日期:2020年12月31日张坤表示,2021年一季度,A股市场震荡下跌,沪深300指数下跌3.13%,上证指数下跌0.90%,创业板指数下跌7.00%;港股市场震荡上涨,恒生指数上涨4.21%,恒生中国企业指数上涨2.18%。本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了食品饮料等行业的配置,增加了银行等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

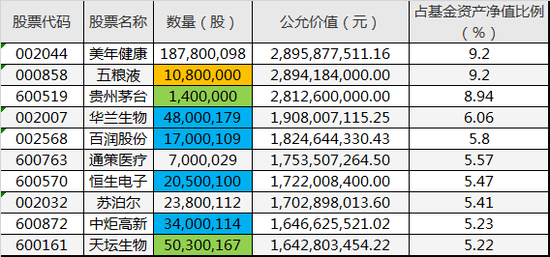

易方达中小盘:大幅减持洋河股份、泸州老窖 增持华兰生物、百润股份等

易方达中小盘(110011)成立日期于2008-06-19,截止2021年3月31日,基金规模314.64亿元,开放赎回,暂停申购。

数据比对发现,易方达中小盘一季度大幅减持洋河股份、泸州老窖,两只白酒股已不再十大重仓股,五粮液、贵州茅台股数较少,占基金资产净值比例略降;增加天坛生物持仓,新进华兰生物、百润股份、恒生电子、中炬高新。

数据来源:易方达中小盘季报信息 截止日期:2021年3月31日

数据来源:易方达中小盘季报信息 截止日期:2021年3月31日 数据来源:易方达中小盘2020年报信息 截止日期:2020年12月31日

数据来源:易方达中小盘2020年报信息 截止日期:2020年12月31日张坤在季报中表示,本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了交运、汽车等行业的配置,增加了计算机、医药等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

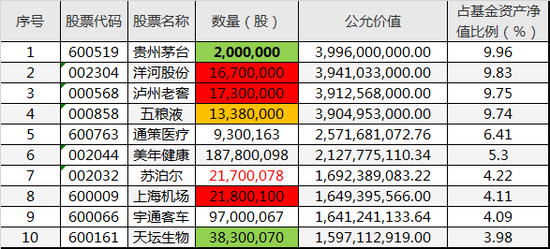

易方达企业三年:增持五粮液 大幅减持青岛啤酒、洋河股份 新进华兰生物

易方达企业三年持有(009342)成立于2020-06-17,截止2021-03-31,基金规模105.75亿元,尚在封闭期。

数据比对可见,易方达企业三年持有2021年一季度增持五粮液,大幅减持青岛啤酒、洋河股份。

数据来源:易方达企业三年持有季报信息 截止日期:2021年3月31日

数据来源:易方达企业三年持有季报信息 截止日期:2021年3月31日 数据来源:易方达企业三年持有 2020年报信息 截止日期:2020年12月31日

数据来源:易方达企业三年持有 2020年报信息 截止日期:2020年12月31日张坤在2021一季报中表示,本基金(易方达企业三年持有)在一季度股票仓位基本保持稳定,并对结构进行了调整,降低了食品饮料等行业的配置,增加了医药等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰,竞争力强的优质公司。

同时在基金一季报中,张坤还表示,我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。原因在于,第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时,有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始;第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期20%收益率的投资者认为股价太高收益率不够时,预期10%收益率的投资者或许认为股价仍然是有吸引力的;第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。而股价的波动是剧烈的,有时一天都能达到20%,如果心中没有企业内在价值的“锚”,投资就很容易陷入追涨杀跌中。

长期来看,我们认为股票市场类似幅度的波动在未来仍会不断出现,而且事先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成本金的永久性损失。而作为管理人,我们唯有通过每天不断的研究和积累,不断提高判断企业长期创造自由现金流能力的准确率。

扫二维码,3分钟极速开户>>