今年以来,受新冠疫情影响,央行实施货币宽松政策,市场流动性持续宽松,货币基金整体收益水平持续下行。Wind数据显示,截至4月10日,传统货币型基金平均7日年化收益率为1.98%。在306只货基A类份额中,已经有199只产品7日年化收益率跌破2%关口,占比为65.03%。

看着持续下行的收益率,不少入市不久的新手投资者犯了难,担心手里的货基持续下跌,纷纷来问机智姐,货币基金一定保本吗?

众所周知,货币基金是所有基金类型里风险等级最低的品种,但这并不意味着它是保本的,也有发生亏损的概率,尤其是在有金融危机的时候。比如美国历史上就有过两次基金跌破净值的事件。

第一次是在1994年,美国丹佛的社区银行发行了一个叫联邦政府的货币基金,由于购买了大量的浮动利率债券,当90年代利率上升的时候,浮动利率债券的价值大幅下跌,导致货币基金的净值从1美元跌到0.96美元。

另外一次是在美国2008年金融危机最严重的时候, 一支历史悠久的货币基金净值跌到一美金以下,最后是美国联邦政府出手救市,才避免了对市场造成过度影响。

中国货币基金历史上,其实也发生过亏损的事件,当时就有货币基金的七日年化收益率连续7天出现负数。

为什么货币基金虽然不保本,

但还是给人一种类“保本”的感觉?

1、所投品种风险低

货币基金主要投资于风险等级较低,流动性较好的资产。比如国债、企业债、金融债、中期票据、同业存单等,均属于安全级别较高或者评级较高的债券。就拿国债来说,又称国家公债,是国家以其信用为基础,安全性很高。

2、货币基金净值为1,给人一种“保本”的错觉

一般的基金往往采用市值法估值,所以净值会出现涨跌。但是目前大多数货基仍然采用摊余成本法估值,在这种估值方法下,货币基金的净值始终是1,购买后你获得的利润会再换算成份额,增加的份额仍然以1为单位净值。

因此表面上看起来净值没有波动,会给普通投资者带来“保本”的错觉。但是实际上货币基金的涨跌幅是用七日年化收益率、万份收益表现的,会随着市场资金面的松紧而变化。

那么什么因素会影响货币基金的收益率呢?

什么因素会影响货币基金的收益率?

1、政策风险

随着货币基金规模的不断扩大,其在货币体系中的影响越来越大,近几年监管层陆续发布了很多涉及货币基金的监管办法,对货基的规模和收益有一定的影响。

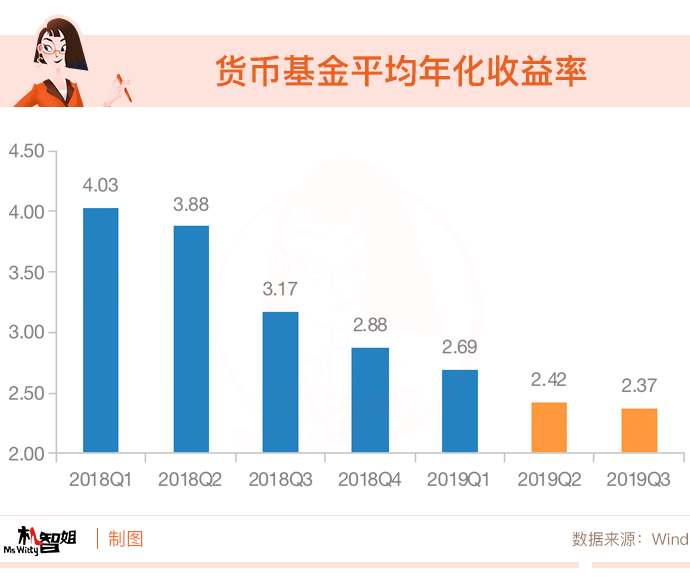

从2018年8月份开始,货基规模整体呈下降趋势。根据基金业协会公布的数据显示,截至2019年10月底,货币基金总规模已经从18年8月初的89426亿元缩水到71041亿元。

同时,流动性新规对于期限以及投资品种的限制也对货基收益率有一定的影响。对于集中度较高的货基,流动性新规规定“当货币市场基金前10名份额持有人的持有份额合计超过基金总份额的50%时,货币市场基金投资组合的平均剩余期限不得超过60天,平均剩余存续期不得超过120天”。直接影响就是,机构投资者占比越集中的货币基金,可投资的久期越短,流动性资产的比例要求越高,相应的收益率可能降低。

2、利率风险

利率就是你借钱的成本。货币基金主要是将从公众募集来的钱,再借给银行等机构,从中赚钱。如果借钱成本低,那么货币基金的收益率自然就要受到影响。因此当资金面紧张,市场利率上升时,货币基金的收益率随之上升。当资金面宽松,市场利率下降时,货币基金的收益率就会随之降低。

比如2018年年初开始,经济下行压力大,央行多次通过降准或MLF操作的方式向市场释放流动性,市场利率处于较低水平,货币基金的收益也随之下行。从2018年四季度开始,货基的平均年化收益率开始低于3%,2019年二季度开始,平均年化收益率降到2.5%以下。

3、巨额赎回风险

一般而言,巨额赎回指的是单个开放日基金净赎回申请超过上一日基金总份额的10%的情况。对于机构占比比较高的货币基金,机构资金对于市场利率较为敏感,申购、赎回操作比较频繁,而资金量较大,可能会触发大额赎回。而这时如果市场行情不好,基金公司为了应对赎回,不得不抛售未到期的债券变现,从而导致收益下降或者亏损。所以我们建议可以挑选散户比例较高的,但是规模适中的产品。

结论

虽然货币基金是所有公募基金中风险最低的品种,但其本身仍存在风险。事实上,所有投资均有风险,不存在绝对保本的产品。

知道了货币基金面临哪些风险后,姐建议你可以更好地去选择投资品种。比如未来在长期低利率环境下,货币基金的收益率可能会持续走低,在你风险承受能力范围内,可以考虑去寻找其他的一些产品作为闲钱理财的替代,比如超短债基金、追求绝对收益的二级债券型基金等。

基金有风险,投资需谨慎