【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:EncounterAlpha

(一)关注持股更关注文字

我们没有必要高度关注基金经理某个季度新进了什么股票,优质的公司本不应该等基金经理新进之后才知道,比起买入股票的表象,理解基金经理的选股逻辑、投资观、投资智慧更为重要。推荐给大家一篇不错的文章:避免对基金经理重仓股的过度关注

基金经理的作业本都是公开的,持续性创造价值的优秀公司几乎都是明牌的,大牛股可能很多投资者都买过但没有拿住。没有公司分析和独立思考的能力,可能稍有波动就下车了。未来的致富代码很多是公开的,可惜太多的投资者不是想着如何赢在未来,用合理的价格买入优质企业的股权来分享公司发展的成果。即便是面对基金经理的重仓股变动,很多投资者还是想着怎么赚些短期的差价。

今天我们还是从季报的文字入手,来看看我们所托付之人的所思所想,进一步了解所托之人,以期在知人善任的路上更进一步。我们先来看张坤经理的2021年一季报文字,以易方达蓝筹精选为样本进行解读。须知,我的认知非常有限,所谓的解读很粗浅也可能有谬误,比起我、比起媒体怎么解读,大家更需要形成自己的认识。他人很难还原当事人的思想,如有机会,大家应该多听听基金经理的路演或直播,多看看基金经理的访谈类文章。

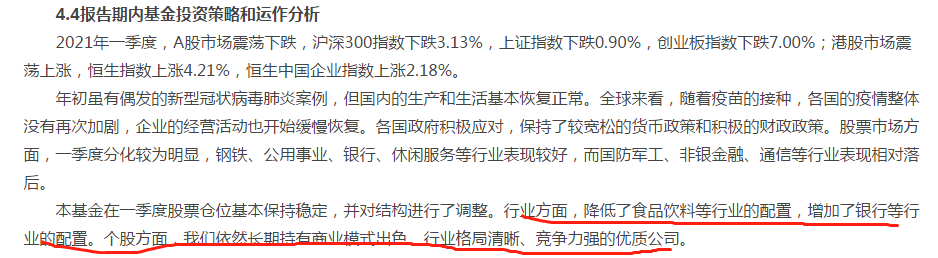

易方达蓝筹精选的前两段是对市场行情以及板块表现的综述,我们从第三段看起。减持食品饮料增配银行,这表明张坤并不是一个完全不管公司估值,完全认同市场报价的基金经理,他有他的坚持,他对公司估值的提升有一定的容忍,但别忘记他也是跟市场做对两三次的基金经理。当前超千亿规模的体量限制了基金的调仓速度与调仓可选标的,想买进前十大权重股,必然得从超大市值的公司里选择。

第三段的最后一句话依然是张坤经理的坚持,也是配置易方达蓝筹精选混合能起到的战略作用——持有商业模式出色、行业格局清晰、竞争力强的优质公司。招商银行与平安银行作为领先的零售型银行备受机构投资者的青睐,银行投资绝不是比市盈率、市净率谁更低的。银行的客户群、商业模式、资产质量、业务拓展潜力、历史包袱都会极大影响银行的未来。

(二)三个观点,三重智慧

易方达蓝筹精选混合的第四段非常精彩,这段话包含着投资智慧,给投资者指明了一种投资方向,也解释了市场上股价涨跌让人摸不着头脑的原因。

谁能想到,20年后公司的净利润能从3亿多增长至500多亿呢?

抛开短期的股价博弈,我们想要在公司投资上取得成功,很重要的一条就是公司未来变得比现在好得多,创造的自由现金流比现在大得多。一家公司刚上市,净利润两三亿,现在一年净利润四五百亿,你用一百亿左右市值的价格买入公司持有至今,能不大赚特赚吗?那么,怎么样去找到“内在价值的总和长期看近似于一条逐步增长的曲线”型公司呢?显然,这需要我们有足够的商业洞见,能知道什么是好生意,能辨识好生意里的好公司。

优秀的公司每天都在创造价值,今年和去年相比,可能创造价值的增速也就是增长了20%,但是公司股票价格在过去一年里的波动却远超20%。怎么认识这种现象呢?张坤经理提出了三点解释,第一,面对同样的一则有关企业生产经营的公告,不同认知层次、基于短期或长期思维考量的投资者会做出完全相反的行动。企业到底是短期困难还是长期衰落的开始?这个问题的回答特别关键,若是长期衰落的开始,则应该果断离开,反之则应该在危难中把握机遇继续增持。

企业经营层面的问题需要足够深的洞见才能研判,没有丰富的知识与阅历,我们几乎是不懂的。抛开企业的问题不谈,同样的问题也可以抛给基金投资者。面对一个基金经理一两个季度业绩不佳,这是他遇到的短暂困难呢?还是长期走下坡路的开始呢?识人、知人并不容易,很多投资者都会选择放弃然后继续追寻涨势更猛的基金经理。能不能在这些认知上有自己的一套分析方法,这直接决定了投资者的段位以及由不同选择而带来的未来收益差异。

再来看第二点,不同投资者对未来不同阶段的回报要求不同,不同的投资者会对相同的股价产生估值合理或估值偏贵的分歧。除非在极端高估和极端低估的条件下,否则在大段的市场行情里,围绕公司估值是高估还是正常的分歧都会一直存在,没有这些分歧,买卖成交也就难以达成了。

因为不同投资者对买入后一定时期内的回报要求不同,投资者买入后能忍受的浮亏不同,我们一定要理解机构投资者口中的估值合理与普通投资者要求的带着安全边际投资是不一样的。我们一定要搞清楚自己想要什么样的投资回报,容忍什么样的投资波动,然后再去比较一下各类投资品种。我们还要思考一个问题,那就是如果一家公司你研究透彻且未来非常看好,市场迟迟不给出带着安全边际的买入机会,你该怎么办?这些都是涉及千人千面带有艺术性的投资问题。

最后,在谈及股价波动时,张坤经理阐述了均值回归与周期的投资常识。股票价格高估了更高怎么办?你认为的高估不太准确怎么办?如何用良好的心态去等待机遇?等待过程中被证明自己研判失误了又该怎么办?等待股票投资机遇的时候是这样,等待基金投资机遇的时候也是这样。

我们的认知要独立于市场报价之外,格雷厄姆在《聪明的投资者》里已经阐述得很清楚了。疯癫市场先生的报价是可以利用的,而不是跟着他的报价一起极度沮丧或疯癫的。低估的还会低估一段时间,高估了也还会继续涨,如何看待这些现象?如何不妥协?这都是需要投资者回答的问题。

(三)继续做企业价值创造的研究者

在第五段中,张坤经理阐述了投资过程中把握哪些不变的因素,哪些变化的因素是他把握不了,投资者不应该去苛责的。首先,张坤谈到了极端性的股价顶部和底部很难预测,想要精准抄底精准高位卖出,只能在后视镜里找到最优答案,但我们没有时光机,投资必须面向未来,我们都是未来的参与者和见证者。

我们猜不透其他市场参与者的人心,瞬息万变的因素把握不了,我们只能把握相对不变的因素——持续性地审视企业长期创造自由现金流的能力有没有受损。如果没有,那么公司股价长期来看是EPS牛市的,市盈率估值倍数有很多种,人心可能变化很快,但这都无法阻挡企业的EPS(每股收益)增长,EPS的增长乘以随机的市盈率,时间足够长,股价的上涨是早晚的事情。

在投资中,我们有没有相对不变的锚?股票投资是公司的商业追踪,基金投资是对基金经理能力、指数的定量与定性分析。指数的成分股主要的还是那些,基金经理的能力不会一个季度就变化了,变化的还是人心,投资者被市场打败更多的还是被自己的内心打败。

在最后一段中,张坤经理延续了2020年年报中的观点——他将继续致力于企业长期价值创造的研究,提升对相关企业认知的准确度。未来的A股市场仍会有很多20%附近的调整而且我们预测不到,我们在进行基金投资时,一定要认识到这是短暂性的波动还是本金的永久性损失。

(四)做好伯乐,做好骑师

几次解读张坤经理的文字,我们能够发现他投资思想的稳定如一,他的投资行动知行合一。面对市场波动,面对他每一次投资成绩暂时不如意的时候,是坚守还是离开,不同的选择给投资者带来了不同的结果。很多时候,我们的人生也是在坚守与选择之间慢慢发生了变化。

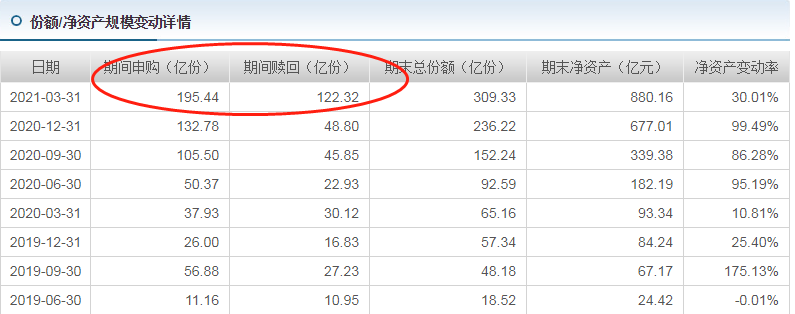

一季度新申购份额占比超60%,这些份额当前恐难有好回报

尽管易方达蓝筹精选后来严格限购至2000元/日,投资者的申赎比依然非常惊人。2021年一季度,易方达蓝筹精选被申购了195亿份,但同时也被赎回了122亿份。当我们每日关注媒体报道的时候,是不是习惯性地被媒体的文字吸引而逐渐放弃了自我的思考?

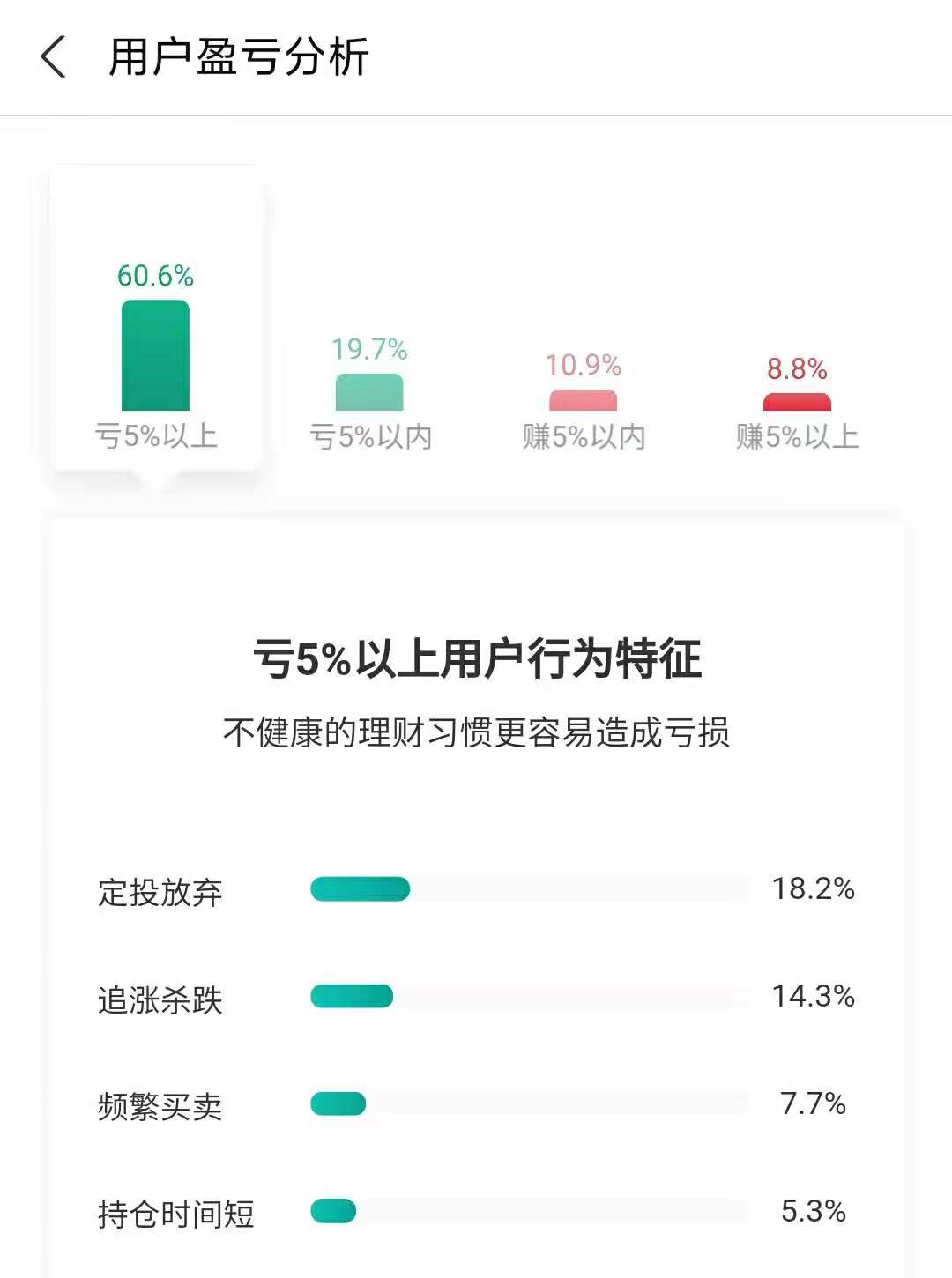

即便市场反弹,仍有大多数的蚂蚁投资者在亏损

易方达蓝筹精选的业绩没必要再重申了,为什么支付宝提供的数据,大多数投资者买入易方达蓝筹精选亏钱?天天基金披露的易方达蓝筹精选投资者平均持有时长只有短短的71天……越短的时间,市场涨跌越是随机游走,而享受基金经理的投资能力却必须路遥方可知马力。

千里马常有,而伯乐不常有。优秀的主动型基金投资者须得有伯乐的眼光,还要有骑师的好骑术。基金经理虽有千里之能,然而你不信任他,过几日因为基金跌幅稍大或者涨幅稍小,你就又想换个人,安求其能千里也?基金一年之中只有4份季报、一份半年报和一份年报,仔细研究并不难,互联网获取信息如此发达,想了解一个基金经理不愁没有资料。想把基金经理变成自己投资路上的好伙伴,我们还是要自己多多用心呀!