来源:韭菜说投资社区

之前我们讲了全景图中的左半部分《【多图预警】人生苦短,你配不配?》,今天我们开始讲解右边的资产配置操作流程部分,一共分为五步:1、制定投资目标;2、研究资产类别;3、制定投资策略;4、实施投资策略;5、绩效评估和调整。

这5个步骤所涉及到的知识体系极为复杂,我们不会按照顺序来讲解,而是用拼图的形式,一块一块拆碎了讲,最终读者可以得到一个完整的拼图。

本节我们先来研究资产配置中占有基石地位的资产:债券和债券基金。

01

为什么资产配置中债券属于基石地位?

我们先来看看可用于大类资产配置的品种都有什么(下图)?

在这当中要找一个处于基石地位的资产,它必须满足以下三个特点:

(1)它应该是生息资产,不依靠供求关系,也会有回报流入;(所以剔除大宗商品等衍生品)

(2)收益率相对稳定,可以提供可观的基础收益;(所以剔除权益和货币)

(2)收益波动与其他资产的相关性较小;(这是资产配置的必要条件)

符合这三个要求的资产,只有债券(也叫固定收益)

以纯债基金为例,它已经连续15年取得正收益,高的时候超过10%,低的时候也不会亏钱。而且债券牛熊和股票牛熊的相关性并不明显,比如14-15年是股债双牛,13年和16年是股债双熊,而08年和18年则是股熊债牛,09年和17年则是股牛债熊。

这种稳定正收益+相关性小的特点使得债券资产成为资产配置中绝佳的基石资产。

但是有人会说,这债券的收益也太低了,还不如股票一天来的刺激。说的没错,权益类资产才是博取组合收益的真正武器,而债券的存在是为了帮你熨平波动,这样你才能稳稳的持有下去,否则一个黑天鹅你就吓尿了。用一个足球队的阵型应该能清晰描述这个关系,而你就是主教练,没有人能同时派出11个梅西。

02

债券和债券基金是如何分类的?

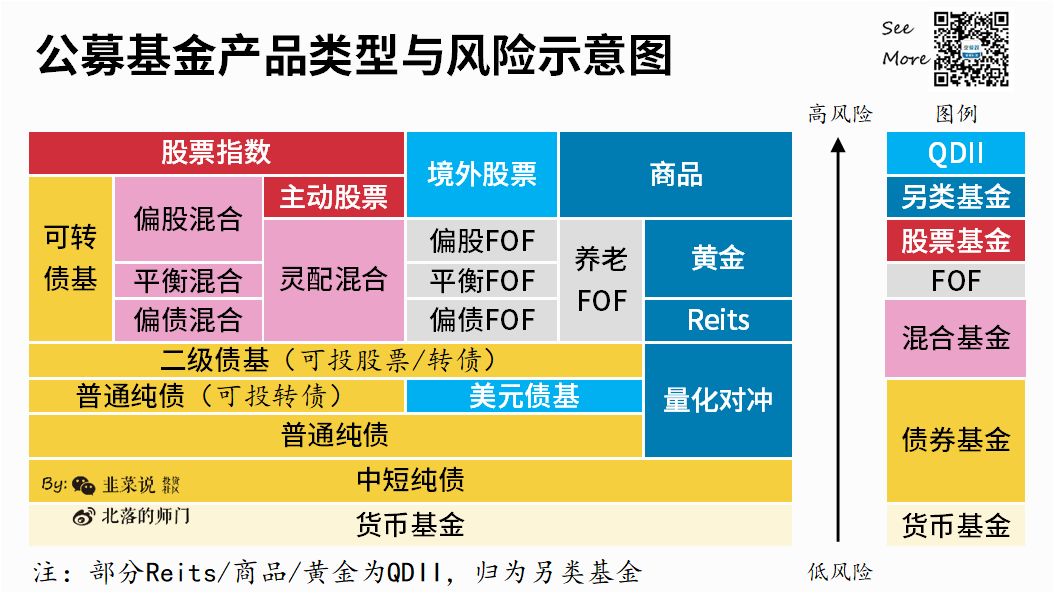

先来看一张公募基金分类图:

债券基金的类型谱系特别长:

最低风险的是中短纯债,所投的债券都在1或3年之内,波动很小,属于增强版的货币基金;

而普通纯债可投的债券期限范围更广,可长可短。它其实也分为两种,一种很纯,一种掺点转债。

如果你仔细看合同,最纯正的纯债基金都会写明“本基金不参与股票等权益类资产的投资,也不参与可转换债券投资。”从风险上看,这种类型的产品是债券型基金中相对较低的,相对明确、稳定的固定收益属性更加适合配置型投资者。

而二级债则把转债、股票都包含了进去,风险收益都更高,要注意的是虽然一般规定股票不超过20%,但是转债通常不受限制,所以很有可能风险资产的总和(股票+转债)是要超过20%的,具体情况投资者要问清楚。

主投可转债的基金从形式上看大都是二级债,但是他们合同中都规定80%要投可转债,所以他们的风险其实和权益基金类似的;

很多拎不清的投资者,跑到债券基金排行榜上一查:哇塞,债券基金也能有这么高的收益,稀里糊涂的就冲进去了。其实买的是波动极大的可转债,跟“初心”完全不符。

在现实中,债券基金还有可能分得更细,这主要是由他们所投资的债券细分种类所决定的。如果搞懂债券的分类方式,你在识别债券基金时就从小白升华为高手了。

其中利率债和信用债是最重要的两个品种:

利率债背后基本是国家信用,几乎没有信用风险,只受到市场利率的影响,研究员基本只看宏观因素;而信用债的风险和收益都更高,它受到企业本身信用资质的影响,研究员要看行业和企业等中微观因素;

除此以外,债券还可以根据期限长短分为超短、短、中长;根据信用等级分为中低等级、中高等级、高等级;甚至根据发行人的行业、地区来划分。这些类型,都有可能体现在基金的名称和投资策略上。

疫情对于信用债而言,一些行业比如商贸,交运负面影响较大,而对于靠外生融资维持的债券,比如城投债则有可能是利好,因为国家为了对冲疫情对经济的影响,势必会大幅度改善融资环境。

03

债券投资中必须要懂的词儿

收益率上行/下行

债券当前值多少钱,说白了就是把未来每一笔现金流(利息和本金),按照无风险收益率折现后的价值加和。如果简化,就是:

而债券的收益率其实就是根据债券价格和本息(分子),倒推出来的市场利率(分母),代表持有该债券到期可以赚多少收益。

那么债券价格和市场利率(即收益率)就是反比关系,所以人们说收益率上行,指的是债券价格下跌,是熊市;而收益率下行,反而指债券价格上升,是牛市。

净价和全价

债券有两个价格,一个是本息加在一起计算的全价,另一个是剔除利息收入的净价。除了可转债,一般情况下在交易时用的是净价,就算时会自动变成全价。

如果要看清楚债券市场的波动,就看净价(比如净价指数399481),如果要看真实收益,就看全价(比如全价指数000013)。从上图也能看出来,债券净价(浅蓝色)是涨涨跌跌的,但是加上利息后的全价(深蓝色),基本是是波动向上的,亏损的概率很小。这就是“固定收益”的真实内涵!

久期

我们知道了债券价格和利率水平成反比,但是这个反比的程度到底应该怎么度量呢?即利率水平每下降一个百分点,债券价格会涨多少呢?

直观感觉上,期限长的债券受到利率的影响更大,但具体有多大,还要看每一笔现金流(包括最终的本金)的回收情况如何。钱越早收回,收回的越多,贴现时受到利率的影响就越小,反之亦然。于是就有一个叫麦考利的人发明了一个久期的概念,它用债券的现流金作为权重,把债券的回收期限进行加权,计算出一个“加权剩余期限”。这个期限后来成为了衡量债券对利率敏感度的指标。

基金经理说拉长组合久期,基本上就相当于加仓,组合的整体静态收益率会提高,但是对利率的波动会变大。

收益率曲线

债券的期限长短和收益率之间的关系,就如同你去银行存款,存款利率和存款期限之间的关系,直观上一定是:期限越长,利率越高。

手画出来是这样的,这是债券投资中最重要的一张图:

这条曲线并不是一成不变的。

收益率曲线变陡峭:意味着短期债券利率下降的特别快或者长期债券利率上升的特别快。这在债券熊市比较常见,例如人们预计经济向好或通胀较高对债市不利,纷纷抛掉波动较大的长期债券,转入短期债券,就会造成这种情况。收益率平坦则是相反的变化。

收益率曲线倒挂:收益率平坦到极端情况就会出现倒挂,即短期债券的利率比长期债券还高,这显然是不正常的。通常人们预期经济不好,纷纷卖出短债买入长债锁定收益,就会这样。收益率倒挂是经济衰退的信号,美国在2019年出现了好几次2-10年收益率倒挂,把全球股市带崩好几回。

详细点击《八问八答:通俗讲讲利率倒挂什么鬼?》

期限/信用利差

期限利差其实就是收益率曲线在时间序列上的一种展示,他帮助我们看出长端利率和短端利率的差异变化。下图就非常清晰的告诉你,利率倒挂发生在什么时刻?2000年互联网泡沫和08金融危机,动静都不小。

信用利差类似,帮助我们看出不同评级、行业、地区的债券收益率差别,比如2019年包商银行出事时,不同评级的银行同业存单的信用利差就扩大了,资金纷纷卖掉小银行存单,买入大银行存单。

搞懂了这几个概念,你基本上可以和债券基金经理谈笑风生了,装一阵子是没问题的。想要更深入的对侃,还需要知道一个债券的分析框架。

04

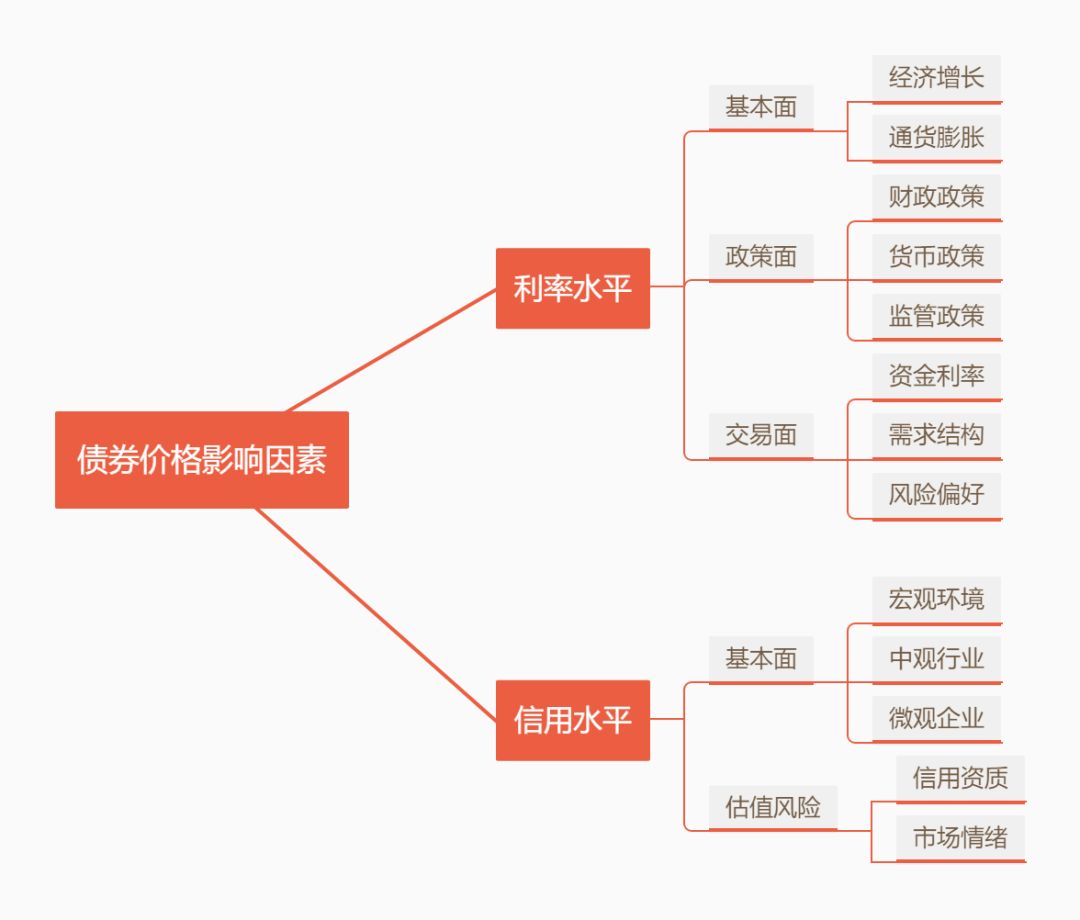

债券分析框架中哪些因素最重要?

根据公式,债券的风险主要是信用风险,即本息能不能准时如数收回,这是分子;另一个是利率风险,影响的是折现率,这是分母。

把分子分母近一步拆解,就是各种复杂的因素了,我们给大家快速过一遍。

(1)经济越差,降息的可能性越大,对债市利好,反之亦然;

(2)通胀越高,降息的可能性越低,对债市利空,反之亦然;

(3)财政政策越激进,债券发行就会越大,对债市利空,反之亦然;

(4)货币政策越宽松,市场流动性越宽裕,对债市利好,反之亦然;

(5)监管政策影响不同,比如去杠杆,就对央企国企债利好,对民企债利空;

(6)资金利率越宽松,对债市越好,反之亦然;

(7)需求结构影响也不同,比如放开外资大规模进入,利好利率债;

(8)风险偏好越低,投资者对股市避险情绪越重,对债市利好,反之亦然;

(9)信用基本面则主要分析企业所在宏观环境、行业环境和自身发展状况;

(10)信用资质主要指评级情况,一旦被下调评级或负面展望,债券受到负面影响;

(11)市场情绪,和股票市场类似,投资者情绪越旺盛,对债市越利好,反之亦然;

看完你就会发现,影响债券市场的因素是非常多的,在某一个时点哪个因素占主导,未来会怎样变化,是考验基金经理真本事的时候。

明白了以上因素,你应该能够听懂基金经理市场判断背后的逻辑。

05

债券基金的收益来自哪里?

票息收益

债券票息是债券基金首要的,也是最为确定的收益来源。如何获得更高的票息呢,一是信用下沉,也就是买信用评级低一点的债券,票息就会更高;二是买期限更长的债券,一般期限越久,票息也会越高。但无论是降低信用评级,还是增加债券期限,都会带来风险的增加,这是毫无疑问的。

价格波动收益

如果投资债券只是100元面值买,持有到期获得收益,那就很简单啦。然而债券市场是有波动的,有时候波动还不小,如何从波动中赚取收益,也是门技术活儿。债券价格波动主要取决于市场利率和信用的变化。如果基金经理预判资金面会宽松,利率水平会降低,那么他可以加大组合久期,从利率下降中赚更多的钱。另一方面,近年来收到关注越来越多的就是信用情况,越来越多的企业发行的债券开始违约或者爆出有可能违约(包括国企也不例外),信用状况一旦恶化,债券价格就会应声下跌。而当企业拿出办法,顺利度过难过,相应的债券价格就会回升。所以也有人愿意火中取栗,从中寻找机会。

杠杆收益

债券基金和其他类型的基金不一样的地方之一,就是它可以加杠杆,你如果查阅债券基金的财务报告就会发现,他的资产总值往往有可能大于他的资产净值,也就是说它借钱进行了投资。杠杆是把双刃剑,他可以让基金赚的更多,也遇到极端情况也会亏得更多。整体而言,在市场利率较高的时期,使用杠杆是有利可图的。

杠杆的使用要分时候,前几年是市场利率水平高,我们可以持有一些长期债券,这些债券的利率和融资成本之间有稳定的利差,使用杠杆就非常不错。但是目前利率水平较低,基金经理们对于杠杆的使用都变得谨慎了。

06

债券基金的投资策略有哪些?

这一部分有点超纲,但是你很有可能在听基金经理路演时提到,我们也来撕一撕。债券交易策略主要有两种,一种是围绕企业信用进行挖掘,一种是围绕收益率曲线进行配置。

信用挖掘策略

信用挖掘策略就各显神通了,看看哪家研究员的眼光贼。我之前看过一个分类将高收益债(也叫垃圾债)分成堕落天使(曾经信用较好但行业不景气,例如煤炭钢铁)、明日之星(新兴行业初创期,主要是TMT)、沙漠之花(冷门或夕阳行业)、白衣骑士(陷入困境,但有可能得到政府或股东纾困),也是很有趣的视角。市场上做烂债的机构很多,大多是私募,刀口舔血的活,艺高人胆大。

信用挖掘是双刃剑。我个人的观点是,如果要买信用挖掘的基金,一定要买大公司的,头部基金在业内信用挖掘方面都一直做得不错,养着几十人的信评团队,这种能力不用白不用。但是对于小公司,就算它业绩冲的再好,说的再漂亮,也尽量不要碰。

曲线交易策略

类属配置策略:这个很好理解,就是跟踪不同品种之间的收益率曲线,一旦发现有偏离正常情况时,就可以进行有利于自己的操作。比如国债和国开债基本都是国家信用,二者的利差应该是稳定的,有一天你发现利差突然走阔,这时候应该买入国开债,卖出国债期货进行套利,或者等待利差收敛获取资本利得。

子弹型、哑铃型、阶梯型:子弹型是指所投资的债券集中在中间期限;哑铃型是在分散在两头,一部分很短一部分很长;阶梯型则是平均分布在不同期限上。

一般情况下,如果你拿一笔钱用这三个策略组合一个久期相同的组合,子弹型的组合到期收益率更高,阶梯型的次之,哑铃型的最低。

所以如果你预判收益率曲线只会平行移动,即各期限利率变动幅度一样,由于久期相同,这几个组合的资本利得(价差收益)是相同的,但是子弹型的到期收益率更高,所以子弹型最佳;

如果你预判收益率曲线变平坦,哑铃型组合的资本利得会更大,主要是由于长债赚的更多;如果收益率曲线变陡峭,子弹型的资本利得会更大,主要是哑铃型的长债亏得更多;

另外,当曲线变凸时,哑铃型策略要优于子弹型策略;当曲线变凹时,子弹型策略要优于哑铃型。(这一句理解不了可以直接忽略)

骑乘策略与持有至到期策略:如果你的投资期限是一年,你是买一个两年期的债券一年以后卖掉,还是买一个一年期的债券直接持有到期?

前者就是骑乘策略,他的盘算是:1、两年期的债券到期收益率更高,2、当一年以后它的收益率一定会沿着收益率曲线下滑,还要一部分资本利得。可谓一箭双雕。就像图中的黄色点。但风险在于,万一一年以后债券的收益率没有下滑,比如图中右侧的红点,它的收益率是沿左侧向上走的,这时候可能会产生资本利差,还会亏钱,再加上一年后卖出也有交易成本,得不偿失。到底用哪种,取决于基金经理的判断。大概率上讲,骑乘策略是占优势的。

07

债券基金什么样的收益是合理的?

对于纯债基金收益率的测算,其实很简单。你只要把国债收益率和理财产品的走势图拿出来,就一目了然。

对于纯债基金而言,它对标的就是理财产品的收益率。理财产品的好处是一次性把收益率锁定,而债券基金的好处是流动性较好,钱不被锁进去,不确定的是收益有可能更高或者更低,跟着市场走,但长期持有收益应该是和理财相当的。

从我个人投资债券基金的经验看,遇上坑就可以大胆补,因为坑早晚会被填上,最终收益率还能提高不少。像股市里的逢缺必补一样,债券指数基本是逢坑必补。参见债券净价指数和全价指数那张图。

利率下行是必然趋势,毕竟国家在想方设法降低银行的负债成本,从而降低企业的融资成本。目前来看,一个纯债基金持有一年,获得3.5-4.5%的收益率,回撤控制在0.3%之内是合理的。今年看,股市趋势性机会的概率不大,投资者可以配置一部分债券底仓,在寻找一些股市的结构性机会,这其实也是一种哑铃型策略。