一、上周市场回顾

1. 资金面

(1)公开市场操作:上周央行未开展OMO操作且无OMO到期。周三为年内第三次定向降准政策的首次落地,释放资金约2000亿,此外央行开展1000亿MLF操作,利率较上次下调20bp至2.95%;周五有2000亿MLF到期。

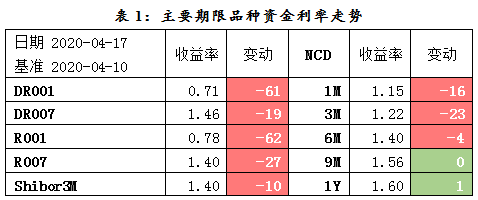

(2)资金价格表现:本周资金面呈现边际转松态势。周一,资金面延续上周收敛态势,但随后资金面全面转松,周二至周四资金利率逐日下行,DR001在周三受定向降准正式实施以及MLF操作利率下调影响,最低到0.69%。全周DR007在1.23%-1.77%区间运行,R007在1.4%-1.71%区间运行。

Shibor3M利率继续下行10bp至1.4%;存单利率出现分化,1M、3M和6M品种收益率继续下行,但9M和1Y期限品种收益率较上周上行1bp左右。

2. 债券一级市场表现

(1)利率债:上周利率债一级市场需要继续保持旺盛。周一发行2只农发债,5年需求最佳,3年次之;周二发行3只国开债,7年需求最佳,全场倍数达到10(上周7年国开倍数为9倍);周三发行3只农发债,1年需求最佳,10年、7年次之。当日发行的两只附息国债,需求较为一般。

而同日发行的6M国开债,需求旺盛。周四发行3只国开债,其中3年国开债需求最为旺盛,5年和10年次之。同日发行的3只口行债,5年需求最好,10年、3年次之。周五发行2只口行债,1年需求最好,7年次之,当天发行1只3M贴现国债,需求较为一般。

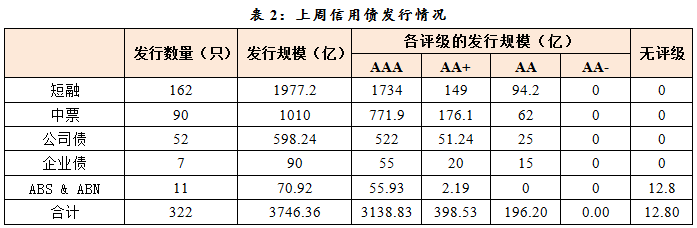

(2)信用债:上周信用债一级市场共发行主要品种信用债3746亿,较前周发行量大幅提升。其中,短融发行量1977亿,占据一半以上规模;中票1010亿,企业债90亿,公司债598亿,ABS和ABN合计发行70.92亿。其中短融、中票及公司债发行规模均较前周有明显提升。从评级看,仍然是AAA评级占据主导地位,发行量占比高达84%。

3. 债券二级市场表现

(1)利率债:上周货币宽松叠加财政发力预期升温,长端利率整体维持震荡。具体看,周一消息面整体较为平静,资金面延续上周收敛趋势,导致长债利率上行,190215全天上行0.5bp;

周二上午进出口数据公布,好于市场预期但由于普遍认为二季度外需面临大幅下滑压力,市场反馈有限,而由于资金面极度宽松长端利率整体下行,午后国债期货震荡回落带动现券上行,190215全天下行1.75bp;

周三,央行正式实施定向降准释放资金约2000亿,并且开展1000亿MLF操作同时下调利率20bp至2.95%,市场认为央行是提前对周五到期的2000亿MLF进行缩量续作,而利率下调是跟随之前的OMO下调20bp,所以市场反馈相对有限,主要是资金面极度宽松带动长端利率继续下行,190215全天下行2.25bp;

周四上午受隔夜美债收益率大幅下行影响债市走强,而午后由于国债期货冲高回落带动现券上行;临近收盘央行表示“将通过定向降准、再贷款等政策措施,继续引导信贷资金支持实体经济特别是小微企业的发展,预计小微贷款的规模和覆盖面将持续较快增长”,受此影响长债再度下行,190215全天下行3.25bp;

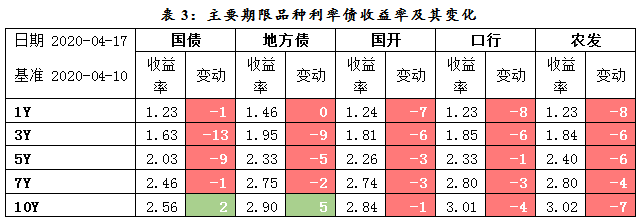

周五上午一季度经济数据公布,基本符合市场预期,市场反应不大,午后由于财政发力预期升温,长债转为上行,尾盘“两会”举办相关消息公布,市场谨慎情绪升温,长端利率进一步上行,190215全天上行4bp。全周,10年国债上行2bp,10年国开下行1bp。

期限利差方面,资金宽松叠加财政发力预期导致本周曲线继续走陡,国债10-1利差上行3bp,国开10-1利差上行6bp。

(2)信用债:上周信用债收益率在期限上出现一定程度分化,1-5年期品种多数上行,而长期品种出现回调。1年期品种下行最多,AAA评级1年期中票下行11bp,期限利差跟随利率债走阔;评级方面,1-5年品种中,AAA品种相对下行幅度最大,而7-10年品种中AAA品种上行幅度也最大;上周信用利差整体变化不大,1-5年期AAA信用利差整体略有收窄,长期限信用利差整体走阔。

4. 宏观政策基本面

(1)进出口数据

3月出口同比-6.6%,1-2月出口累计同比-17.3%,跌幅收窄,主要受外贸企业复工、前期积压订单交付影响;而外需下滑对出口的拖累在3月中下旬才发酵。分国别看:对东盟出口占比超过欧盟,成为第一大出口国;出口东盟增速+0.4%,出口美欧日增速分别为-25.2%、-16%、-16%。分产品看:机电产品和高新技术产品增速回升明显;劳动密集型产品分化,整体跌幅仍较大。

3月进口同比由1-2月的-4%回升至-0.9%,人民币计价的进口增速转正为2.4%,主因国内复工复产增加、内需修复。分国别看,自美进口重回下滑(-3.7%,下滑6.2pct),但受第一阶段经贸协议影响,Q1自美进口的大豆、猪肉、棉花等商品增长迅速;其余主要国家除俄罗斯外进口增速均有回升,自俄罗斯、东盟、台湾进口增速为主要拉动项。分产品看,农产品和机电产品进口均有增加,大宗进口下滑明显,尤其是国际油价下跌导致原油进口同比大幅下滑。

(2)一季度经济数据

一季度GDP同比-6.8%,整体符合市场预期。第二产业同比-9.6%,拖累最多;第三产业跌幅收窄至-5.2%,其中信息传输、软件和信息技术服务业实现正增长,Q1同比+13.2%(去年Q4为+15.6%),

生产端看,3月工业增加值同比跌幅收窄至-1.1%,大类中,采矿业已经恢复正增长,制造业和电热燃气生产跌幅也明显收窄。细分制造业中,多数行业生产明显加快,原煤、钢材、水泥、发电量均较前值改善,但汽车产量同比-43%,主因耐用消费品承压,其余纺织、橡胶和塑料等修复也尚不明显。短期经济矛盾转向需求端。

需求端看,企业投资和居民消费意愿仍较弱,稳增长效果尚待体现。

投资修复不及预期,1-3月固定资产投资累计同比-16.1%整体低于市场预期。主要分项中,制造业累计同比增速仅回升6个百分点至-25.2%、当月同比-20.6%,投资意愿仍十分疲弱。

房地产投资改善最明显为固定资产投资的主要拉动项,累计同比-7.7%,当月同比转正至1.1%,主要受到滞后计入的土地购置费的拉动,同时复工加快也对施工费用形成支撑,销售、新开工、施工、竣工等均有较明显回升,不过销售的回升可能不具备持续性,在销售压力的传导下,投资的不确定性仍然较大。

基建投资3月当月同比-8%(1-2月同比-26.9%),仍然处于负增区间,与建筑企业复工复产进度较慢有关,稳增长的效应仍有待体现。

居民消费端,实物消费有所修复,但服务消费跌幅进一步扩大;收入端制约下,消费修复将是个缓慢过程。3月,社零同比下降15.8%、跌幅收窄4.7个百分点;其中,粮油和中西药等生活必需品,增速回升1.9个百分点至-4.4%,可选消费增速上升3.8个百分点至-23.5%、但仍明显承压。服务消费延续弱势,餐饮消费跌幅进一步扩大至下跌44.3%。居民实际收入减少,将对消费形成持续压制。

3月城镇调查失业率为5.9%,较上月有所收窄但仍处于较高水平。

(3)政治局会议

4月17日召开政治局会议,与3月27日会议相比,本次会议增加了“六保”的内容,即“保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转”,凸显底线思维,逆周期调节政策可能加强。

积极的财政政策更加积极有为,提高赤字率、发行抗疫特别国债、增加地方政府专项债额度;稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金运用到支持实体经济特别是中小微企业上。

此外,本次会议再次强调了“房住不炒“的定位,同时还提到了要“降低融资成本和房屋租金”。

(4)国常会

国常会要求采取有力有效举措促进高校毕业生就业;确定加大城镇老旧小区改造力度;再提前下达一定规模的地方政府专项债。

(5)高频数据

需求端,汽车销售自疫情以来首次实现周度同比转正;地产成交继续上行,上周30大中城市日均销售回到过去3年同期的98%左右。

生产端,日均耗煤明显上行,汽车批发数据同样明显好转。

通胀方面,食品价格止跌企稳,鲜菜鲜果价格小幅上涨,猪肉价格平稳。菜篮子产品价格200指数环比上涨0.03%。

复工方面,截止4月14日,规模以上工业企业平均开工率已达99%,人员复岗率达到94%;4月15日,中小企业复工率为84%。服务业:目前餐饮企业复工复产复业的情况在50%以上。

二、本周策略展望

二季度内需改善、外需恶化相对明确,基本面整体较一季度边际好转;政策层面,中央政治局会议提出“要以更大的宏观政策力度对冲疫情影响”并且“稳健的货币政策而要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行”,未来“宽货币+宽财政”的政策将延续。

虽然当前收益率曲线已经十分陡峭,期限利差处于历史高位,但短期内尚看不到能够驱动期限利差收窄的因素出现,财政发力预期仍将制约长端表现。1年期品种与资金利率的利差处于历史低位,由于资金面宽松将持续短端品种仍然安全,但下行空间进一步打开需要资金利率下行的带动;3-5年期品种相对性价比更高。

三、附表

上周一级市场国债、政策性金融债、地方债发行情况

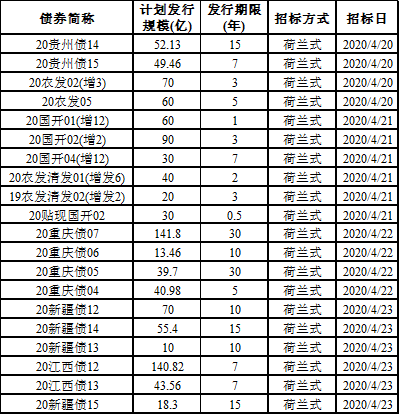

本周一级市场待发行国债、政策性金融债、地方债情况

风险提示:基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

关注我们吧