【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

【国盛策略】基金一季报五大看点

来源:尧望后势

2021Q1基金一季报五大看点

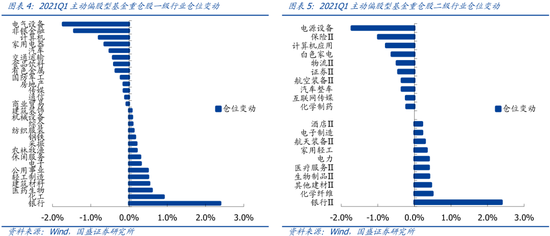

看点1:基金持续重仓的食品饮料、医药生物和电子仓位有何变化?一季度食品饮料、医药生物与电子继续蝉联前三大重仓,累计仓位达48.88%。一季度食品饮料(-0.39%)仓位有所回落,但医药(+0.60%)与电子(+0.31%)仓位仍小幅提升;此外,若剔除涨跌幅影响后,三大重仓行业不仅未遭抛售,反而普遍获小幅增持,电子、医药和食品饮料分别净增持约0.77%、0.61%和0.32%。

看点2:基金一季度主要“买了”什么?“卖了”什么?今年一季度,全球经济共振复苏,银行获基金明显增持,仓位大幅提升2.39%,其次化工(+0.91%)、医药生物(+0.60%)、建筑材料(+0.53%)和轻工制(+0.50%)等行业仓位也提升居前;与此同时,国内风险偏好持续受到美债高企的制约,电气设备与非银金融仓位明显回落,分别降低1.73%和1.44%,其次计算机(-0.79%)、家用电器(-0.64%)和汽车(-0.51%)等行业仓位也回落居多。

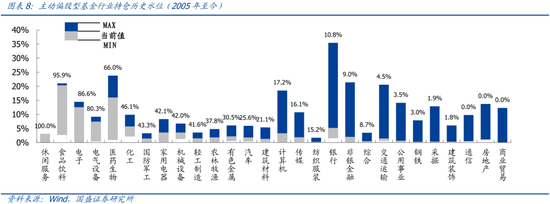

看点3:基金行业配置持续分化,近期有何变化?近年来,基金行业配置分化明显,但结合一季度基金持仓看,这种分化仍未见明显收敛。其中休闲服务仓位仍处于历史峰值水平,食品饮料、电子、电气设备仓位仍处于80%以上的历史水位,而商业贸易、房地产、通信仓位再创新低。

看点4:基金重仓“光荣榜”一季度有何变化?相较去年四季度,招商银行、智飞生物、万华化学、宁波银行和东方雨虹成功入围前20大重仓,而立讯精密、顺丰控股、恒瑞医药、爱尔眼科和洋河股份则被“挤出”,银行与顺周期重仓地位明显提升。

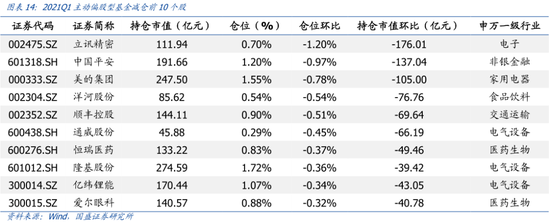

看点5:个股层面,哪些获增持?哪些遭减仓?一季度基金集中加仓银行而减仓新能源,消费板块则主要呈现结构性调整。其中,海康威视(+1.23%)、招商银行(+0.75%)、贵州茅台(+0.73%)加仓居前;而立讯精密(-1.20%)、中国平安(-0.97%)、美的集团(-0.78%)则减仓居多。

报

告

正

文

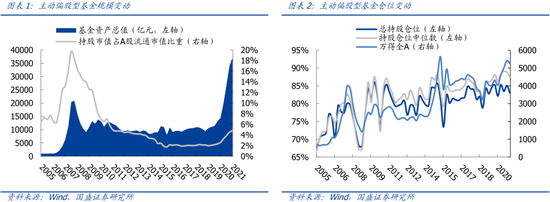

一、总体配置:基金规模扩容,权益仓位回落

2021年一季度,公募基金规模与持股规模双双扩容,权益资产配置仓位小幅回落。我们选取开放式普通股票型基金、开放式混合偏股型基金、封闭式普通股票型基金、封闭式混合偏股型基金作为统计样本(主动偏股类基金),测算结果显示,一季度主动偏股类基金持股市值、资产规模继续提升,股票配置仓位则小幅回落,其中基金资产总规模上升8.71%至36957.58亿元,持股总市值上升5.97%至30657.11亿元,股票配置比例则环比回落2.52%,降至82.95%,但仍高于去年一季度。

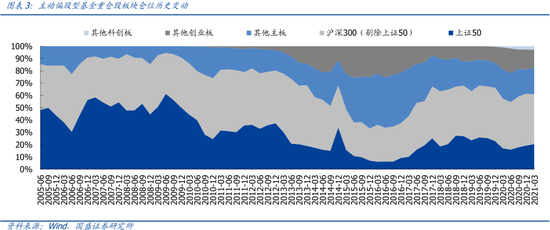

板块方面,主板与科创板仓位小幅提升,创业板仓位明显回落。通过测算不同板块在基金持仓中的占比情况,可以观察到:一季度主板仓位小幅抬升,环比增加0.92%,创业板仓位则明显回落,环比降低1.52%,科创板仓位则继续保持上行趋势,小幅增长0.04%。一季度主板、创业板和科创板仓位分别为78.82%、18.41%和2.77%。主板仓位回升主要源于上证50和其他非沪深300主板标的仓位增长,其中上证50仓位较上季回升1.08个百分点至20.40%,沪深300 (剔除上证50)仓位较上季度回落1.60个百分点至40.49%,其他主板标的(剔除沪深300)仓位环比提升1.98个百分点,增至21.71%。

二、行业配置:集中增配银行与景气周期

一季度银行与化工仓位提升居前,而电气设备与非银金融仓位回落居多。从仓位变动来看,一级行业中银行、化工、医药生物、建筑材料和轻工制造仓位提升居前,而电气设备、非银金融、计算机、家用电器和汽车仓位回落居多;二级行业中,银行、化学纤维、其他建材、生物制品和医疗服务仓位增长居前,而电源设备、保险、计算机应用、白色家电和物流仓位回落居多。

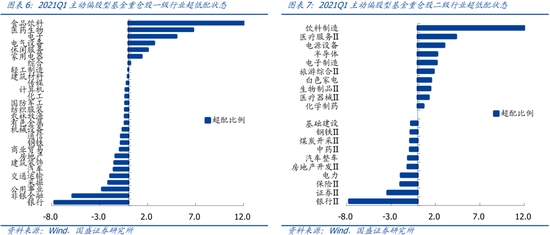

一季度继续重仓消费与科技板块,并持续低配金融板块。从静态持仓来看,主动偏股型公募基金集中持有消费和科技板块,前三大重仓一级行业分别为食品饮料、医药生物和电子,累计仓位达48.88%,前三大重仓二级行业分别为饮料制造、电源设备和医疗服务,累计仓位达30.30%。从行业配置偏好看,主动偏股型基金集中超配食品饮料和医药生物,而持续低配银行和非银金融,细分领域则明显超配饮料制造和医疗服务,并大幅低配银行和证券。

一季度全球经济共振复苏预期不断强化,但美债高企持续制约风险偏好,银行和景气周期板块获明显加仓,而电气设备与非银金融仓位则明显回落。今年一季度,伴随全球疫苗的研发推广,全球经济共振复苏预期持续强化,顺周期板块景气持续改善;与此同时,10年期美债加速上行,全球流动性收紧担忧不断强化,处于估值高位的核心资产与风险偏好驱动的科技板块普遍震荡下行。在此环境下,基金配置主要体现为由科技与消费向顺周期板块的倾斜,银行、化工、建材等顺周期行业均获增持,而电气设备、计算机、家用电器等行业遭明显减仓。但值得注意的是,食品饮料、医药生物和电子等行业仓位调整则主要呈现“被动回落而主动增持”,剔除涨跌幅后的调仓估算结果显示,三大重仓行业仓位在一季度仍小幅提升。此外,结合行业仓位历史水平看,休闲服务仓位仍处于历史峰值水平,食品饮料、电子、电气设备仓位仍处于80%以上的历史水位,而商业贸易、房地产、通信仓位再创新低,行业仓位分化仍保持较高水平。

三、个股配置:集中度小幅回落,海康威视获明显加仓

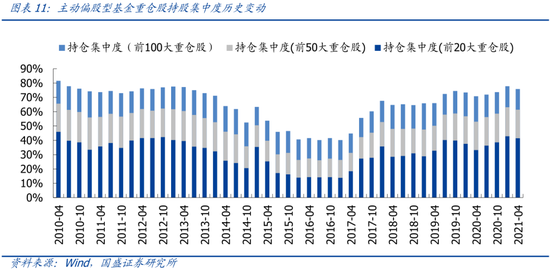

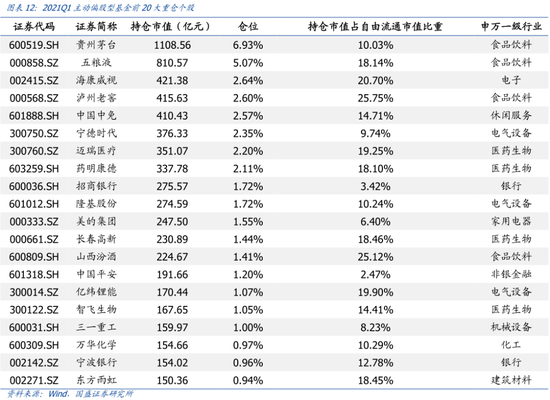

一季度公募持股集中度小幅回落,银行与顺周期标的重仓地位明显提升。截至一季度末,公募前20、前50和前100重仓股持股占比较上季均环比回落,分别达到41.49%(前值42.84%)、61.44%(前值63.17%)和75.82%(前值77.83%),基金“抱团”有所松动。从重仓股层面看,前20大重仓股仍主要集中在消费和科技领域,前五大重仓股依次为贵州茅台、五粮液、海康威视、泸州老窖、中国中免。相较去年四季度末,招商银行、智飞生物、万华化学、宁波银行和东方雨虹成功入围前20大重仓,立讯精密、顺丰控股、恒瑞医药、爱尔眼科和洋河股份则被“挤出”,银行与顺周期重仓地位明显提升。

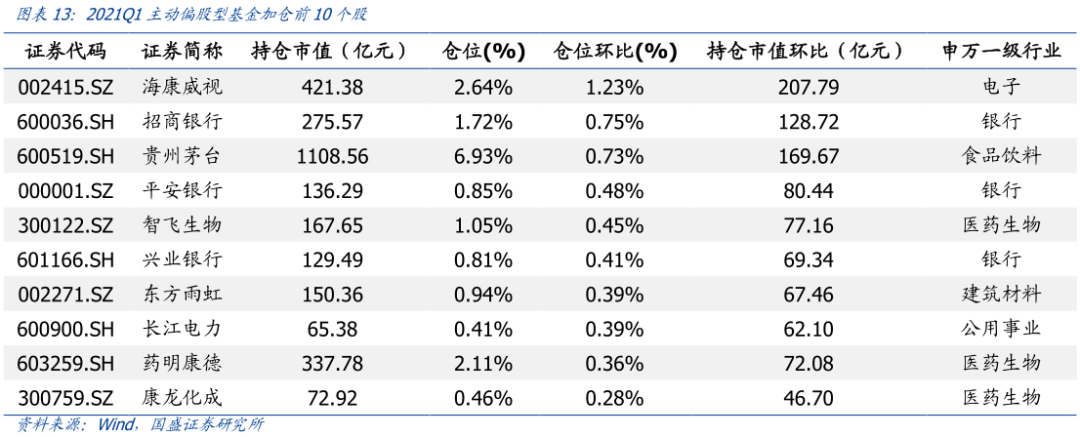

个股层面,基金一季度集中加仓银行而减仓新能源,消费板块则主要呈现结构性调整。从个股仓位调整来看,一季度基金仓位环比提升居前的个股主要集中于银行板块,减仓居多的个股则主要集中于新能源领域,消费板块内部则呈现结构性分歧,一方面继续加仓贵州茅台,但减仓洋河股份;另一方面加仓智飞生物、药明康德和康龙化成,但减仓恒瑞医药和爱尔眼科。具体而言,一季度海康威视、招商银行、贵州茅台、平安银行和智飞生物加仓居前,仓位分别提升1.23%、0.75%、0.73%、0.48%、0.45%;同时立讯精密、中国平安、美的集团、洋河股份和顺丰控股减仓居前,仓位分别回落1.20%、0.97%、0.78%、0.54%和0.51%。

风险提示

1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。