【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:投基摸狗

今天大家看到又公布了一批基金的一季报,比如大家发现刘彦春也成为了千亿基金经理。

面对一季度的起伏行情,这一季的基金季报,基金经理不知道是不是对市场有感而发,火力全开,真说真敢说。

昨天我的文章说了面对市场波动,银华的焦巍直接提出自己的困惑:好股票估值高了,该不该卖,而李晓星写了四千字的季报,大家可以看一下我昨天的更新。

今天我们继续一季报话题。

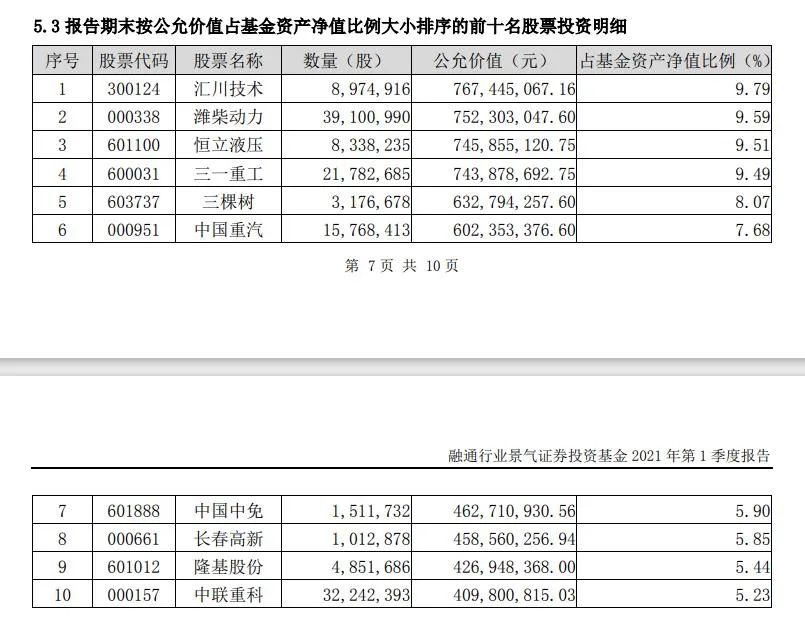

融通基金的副总邹曦在融通行业景气基金一季报里面提到:目前的市场状况属于“旧力已尽,新力未生”。

嗯,我理解邹曦认为和去年抱团就能赢在起跑线上比,现在趋势还不大明朗。

他说:市场正在寻找新的投资方向,投资主线从去年的流动性驱动估值提升转向盈利驱动,以出口和制造业为代表的内生增长动力持续增强,将带来周期板块估值的提升,中国制造 2.0 将成为市场新的投资方向。

看看持仓,基本上就是他整个组合突出中国制造与服务消费,嗯,他倒是不抱团。

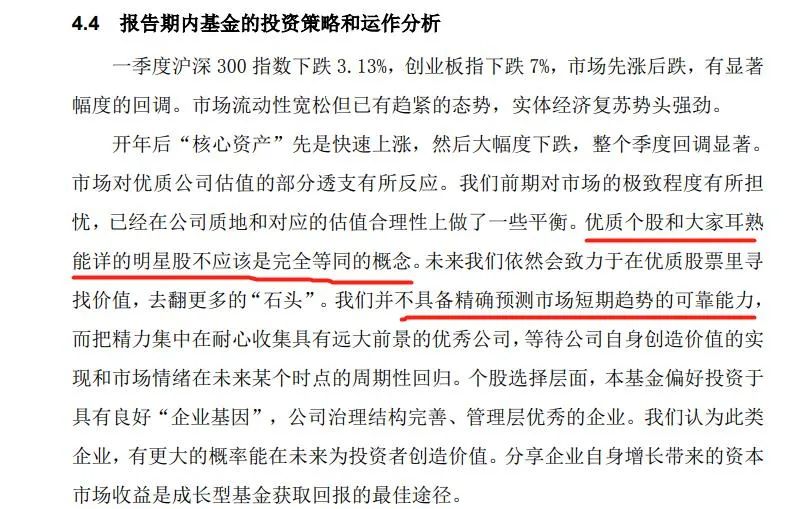

而面对一季度吃药喝酒的“抱团资产”的波动,富国基金副总,也是富国天惠基金的基金经理朱少醒直接说了:优质个股和大家耳熟能详的明星股不应该是完全等同的概念。

而且朱少醒非常坦诚说:我们并不具备精确预测市场短期趋势的可靠能力。

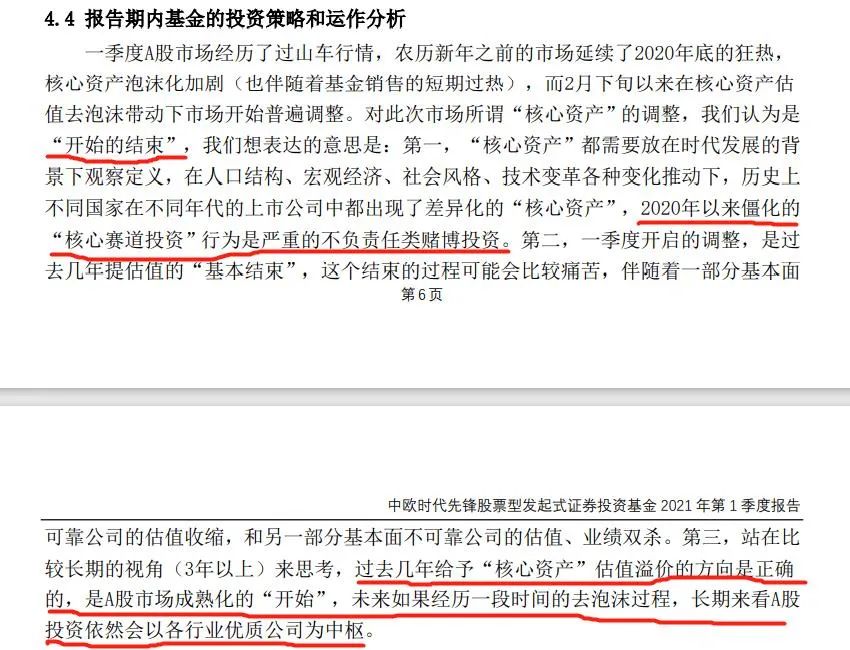

中欧基金的周应波也评论了抱团:2020年以来僵化的“核心赛道投资”行为是严重的不负责任类赌博投资。

对,你看周应波连“类赌博投资”这个词汇都用上了。

不过他也认为“核心资产”应该有一定溢价,如果未来去泡沫以后,长期来看还是要以A股的各行业优质公司为中枢。

景顺长城的刘彦春最近升为了公司副总,他一季度也很实诚:解释市场总是简单,但实际操作很难。

我咋听着刘彦春的这句话和我年轻时候一首流行歌曲的歌词一样:相爱总是简单,相处太难。

哎,我是不是又暴露年龄了。

他提到两点:

1、无风险收益率上行对股票定价影响显而易见,难度在于对估值拐点的判断。

2、国内信用收缩叠加美债收益率上行引发估值收缩潜在风险在几个月以前就能看得到,但风险发生时点难以把握。

我在想一个事情:融通邹曦、富国朱少醒和景顺长城刘彦春这三位还在管基金的基金公司副总,都是真说真敢说,不知道是不是当了副总,也不需要刻意追求规模,就勇于说实话的意思。

当然刘彦春作为一季度晋级为千亿基金经理的人,也给了我们投资者一些鼓励:风险释放对未来的投资总是好事。资产定价也不是由利率或者货币政策单一因素决定。

对于今年的市场,刘彦春认为:我们今年会面对一个高波动市场,但大概率不会是单边熊市。居民财富向权益类资产再配置才刚刚开始。经济发展前景乐观,估值下一个台阶之后自然会重新起步。

说了几位大佬,重点来了,景顺长城的杨锐文。

之前景顺长城基金的基金经理杨锐文,因为两次季报都写了4000多字的而获得了类比明朝才子徐渭徐文长雅号“杨文长”,这次又写了一大把,而且他写了别的基金经理知道但是不敢写的内容,这不仅是“杨文长”了,而是“杨敢言”:

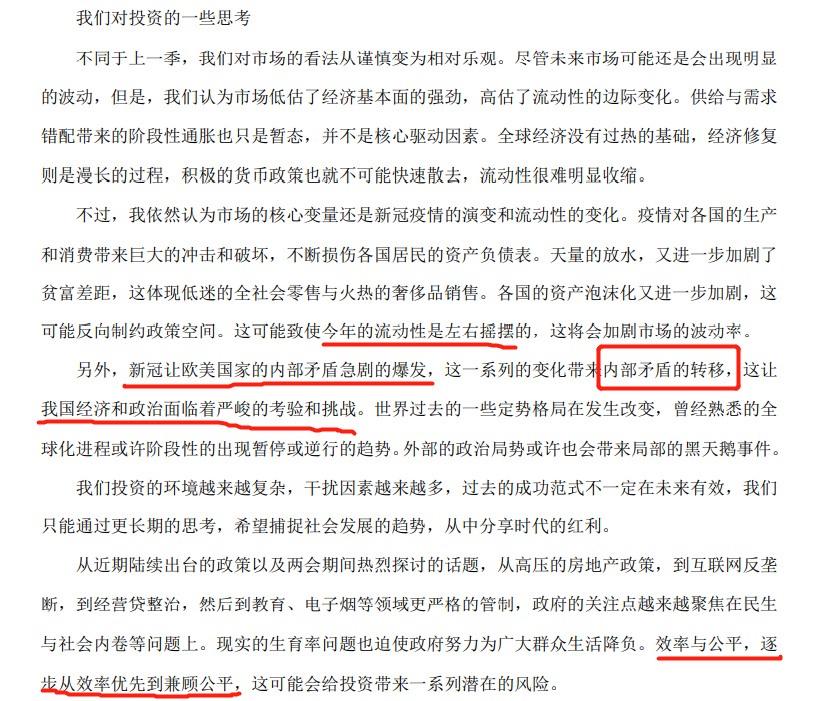

一、政府的关注点越来越聚焦在民生与社会内卷等问题上。

现实的生育率问题也迫使政府努力为广大群众生活降负。效率与公平,逐步从效率优先到兼顾公平。

二、新冠激化欧美内部矛盾,他们会制造事端来转移内部矛盾,会让我国面临严峻挑战。

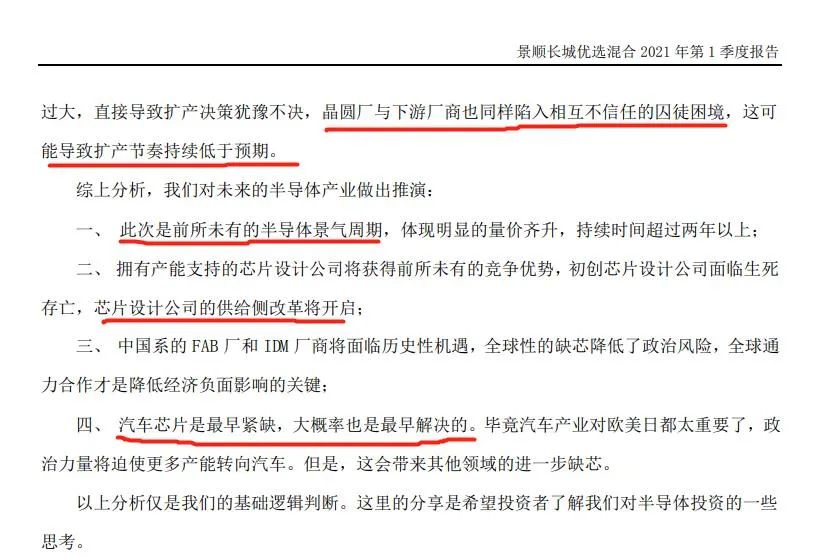

最近“缺芯”的芯片半导体行业,景顺长城基金的杨锐文在一季报里面就专门用篇幅从供给端、需求端进行分析,你看连“囚徒困境”都出来了。

杨锐文结论是:半导体行业有前所未有的景气周期,类似一轮供给侧改革,因为对欧美日来说汽车产业最重要,所以汽车芯片可能最早解决紧缺问题,但是其他行业可能缺乏芯片。

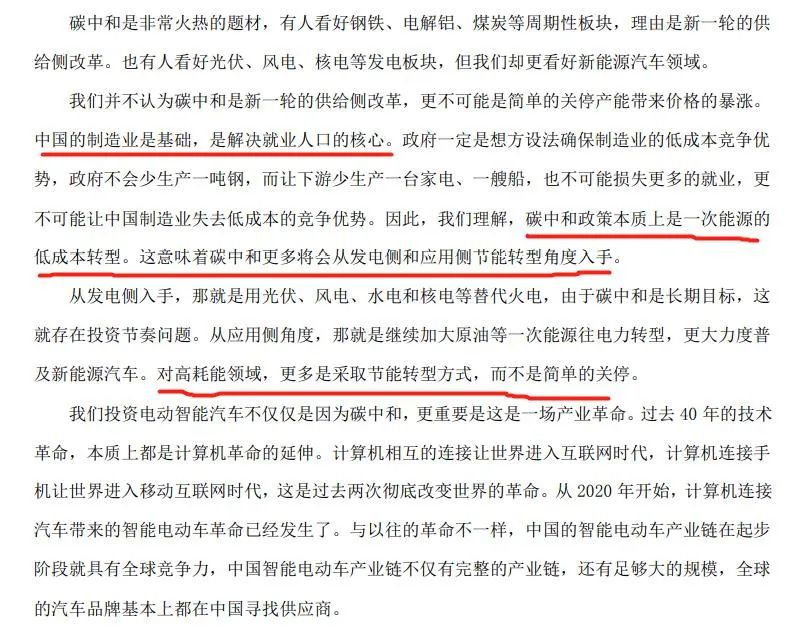

对于碳中和,很多人认为碳中和无异于第二次供给侧改革,杨锐文也不同意,他认为:中国的制造业是基础,是解决就业人口的核心。

政府一定是想方设法确保制造业的低成本竞争优势,政府也不可能损失更多的就业,更不可能让中国制造业失去低成本的竞争优势。

我目前来说,粗略看过几十份季报了,我个人认为杨锐文和李晓星的季报特别值得一看,这次季报来看“南有杨锐文,北有李晓星”,我个人建议大家可以看一下这两位基金经理的季报。

我也不知道这次一季报,基金经理们为什么敢火力全开,开启真话模式,真说真敢说,十分坦诚。

当然我昨天的文章也自认为不错,大家也可以看看。