【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

一周基事|大迁徙!一季报揭秘公募基金抱团新动向

来源:读数一帜

原创 黄慧玲

公募基金一季度扎堆增持银行股。

文 | 黄慧玲

编辑 | 郭楠

基金一季报已经披露完毕。用银华基金经理焦巍的话说,过去的这一季度,让“我们再一次见识到了中国市场巨大的羊群效应和非洲草原大迁徙的壮观。”

在这场大迁徙中,公募基金正是主力军之一。基金经理们是如何迁徙的?《读数一帜》整理如下:

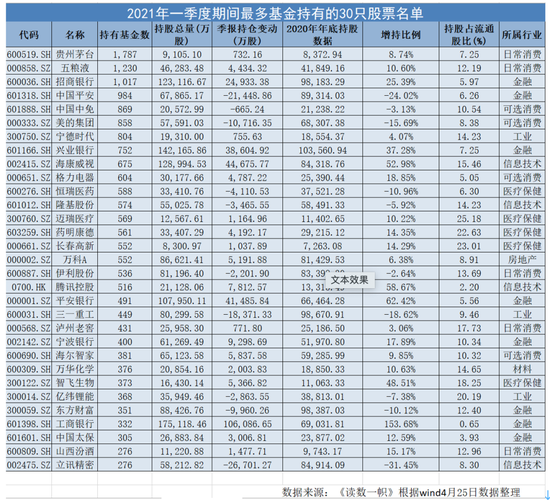

以上为最多公募基金持有的30只股票名单。从上表可以清晰地看到公募基金的抱团转向:

金融行业个股涉及的数量最多,银行股成为公募基金最新扎堆增持对象。其中工商银行、平安银行增持比例最高,其次是兴业银行、招商银行、宁波银行。而中国平安在一季度期间则出现净减持现象,季度持仓减少了2亿股。

其次是医疗保健领域。智飞生物在一季度期间也被大幅增持,药明康德、长春高新、迈瑞医疗小幅增持,恒瑞医药被小幅减持10%。

白酒方面,经历了一季度的震荡后,山西汾酒、五粮液、贵州茅台、泸州老窖均得到了公募基金的小幅增持。可见公募基金对于当前白酒股的抱团意见仍是相对统一的。

信息技术领域中,公募基金的意见分歧最大。腾讯控股、海康威视的增持比例都超过了50%,而立讯精密却被抛售了2.6亿股。

进一步查看立讯精密的基金持有情况可以看到,该股退出多只著名基金前十大重仓名单,包括朱少醒的富国天惠、茅炜的南方成长先锋等。另一边,傅鹏博管理的睿远成长价值正在大幅加仓。

梳理基金经理们的季报可看到,围绕“核心资产”和“低估值”、“顺周期”的概念,基金经理们存在较大争议。而基金经理们也在市场的洗礼中进一步寻找属于自己的“投资魔杖”。《读数一帜》整理部分基金经理观点如下:

富国基金朱少醒:开年后“核心资产”先是快速上涨,然后大幅度下跌,整个季度回调显著。市场对优质公司估值的部分透支有所反应。我们前期对市场的极致程度有所担忧,已经在公司质地和对应的估值合理性上做了一些平衡。优质个股和大家耳熟能详的明星股不应该是完全等同的概念。未来我们依然会致力于在优质股票里寻找价值,去翻更多的“石头”。

鹏华基金王宗合:从行业和个股的角度来看,在这个震荡的过程中,我们应该如何去看待和应对?对此我们进行了深入了讨论和研究。我们认为,核心在于我们持有的资产的长期价值增长曲线是否能够消化现在相对较高的静态估值,同时还能够带来一个不错的预期价值成长空间。如果我们判断未来这些行业和个股的长期价值增值空间还非常大,具有长期的复利效应,我们认为中间的市场波动会带来一定的净值波动率,但是不会成为一个永久性亏损,随着业绩和现金流的增长,这些资产最终都会再创新高。另一方面,我们也进行了仔细梳理,对一些行业和公司,它们的产业生态环境和公司经营状态使我们对它们的长期价值增长并不非常确信,在静态估值较高的情况下,我们会对这类资产相对谨慎。

银华基金焦巍:美联储缩表、白酒泡沫、经济周期这些简单的五个字以下的标语,最容易打动市场的羊群投资者。而群体总是急于行动,懒于思考。我们倾向于不断提醒自己,不要通过这种蜜蜂忙碌式的投资,在最好的时代里,不停地抛弃核心资产。

大成基金徐彦:就股市而言,比较怀疑顺周期概念的可持续性。

睿远基金付鹏博:在市场调整过程中,我们对上季度组合中的重点公司做了调整,出现了一些“新面孔”,同时食品饮料板块的公司开始“淡出”。

广发基金林英睿:我们在港股低估值领域的布局取得了较好的阶段性回报,未来会持续把一定仓位暴露在港股的价值风格中,因为在风格正常化的过程中,港股不乏潜在收益率更为优异的品种。我们一直认为,市场是一面镜子,不仅反映了基本面情况,更反映了人性在面对波动时的原始冲动。市场交易的并不是未来,而是对于未来不确定性的不同认知。而面临不确定性时,人类原始动物精神的大幅波动可能正是亏损的主要来源之一。虽然我们从 2020年下半年开始一直看好价值风格的回归,但是这种回归应该不是一蹴而就的,中间会经历各种各样的挑战和反复。我们很难去预测其中的节奏和幅度,只能在中高频宏观经济数据里寻找线索,客观评判价格和价值的差异,耐心守候均值回归。

中欧基金曹名长:无论是长期还是中短期;我们认为投资者对于宏观经济的未来过于悲观了。如果经济持续复苏,或者复苏的强度、通胀水平高于预期,过去多年估值高企的科技、消费、医药等领域的定价将面临较大的调整压力。即使经济复苏不那么强,现有估值体系下,高估值的赛道个股也比较难获取长期较好的绝对收益。