【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

选基金就是选基金经理。新浪财经2021金麒麟最佳基金经理评选,综合考量基金经理管理产品规模与类型、持有人体验、证券从业年限与基金经理任职期限等,全方位、多角度评选出最受青睐、最值得托付的基金经理、基金公司等。

市场有哪些优秀的债券投资基金经理?债券投资更考验基金经理对宏观大势的把握,更考验对个债的选择及更强的信用研究能力。2021年一季报陆续披露,建信基金黎颖芳、华安基金苏玉平、工银瑞信基金何秀红、银河基金韩晶、中银基金白洁、南方基金孙鲁闽、景顺长城基金万梦、摩根士丹利华鑫基金张雪、招商基金马龙、民生加银基金邱世磊10位绩优债券投资基金经理一季度操盘思路、后市看法整理如下,以飨读者。>>可按基金经理所在基金公司查看:我要投票

黎颖芳:年内信用风险有所加大 信用债组合配置方面主要选择高等级和低久期品种,更看好利率债机会

黎颖芳个人基本画像

建信基金固定收益投资部资深基金经理兼首席固定收益策略官

入围奖项:金麒麟最受青睐债券投资基金经理

投资经理年限:12.19年

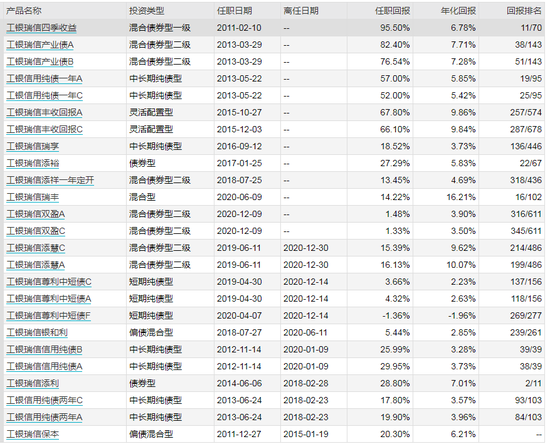

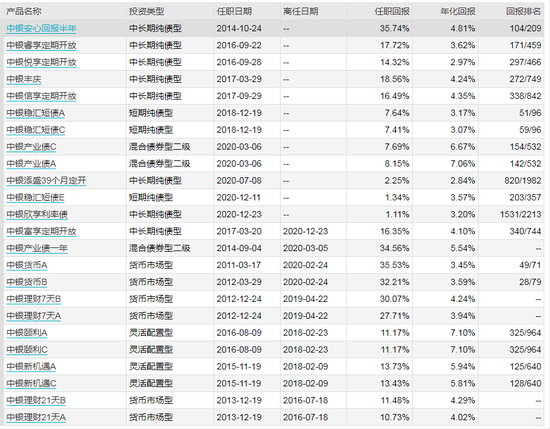

代表产品:建信稳定得利A

擅长: 混合债券、 中长期纯债、

在管5只基金总规模:169.25亿元

过往产品年化回报:5.32%

数据来源:WIND 截止日期:2021-04-27

数据来源:WIND 截止日期:2021-04-27最新观点:

资金面和货币政策层面,2021年一季度央行货币政策维持稳健,主要通过OMO和MLF维护流动性的合理适度。具体看1月前期央行采取低规模公开市场操作来进行资金回笼,到下旬叠加财政投放不及预期,资金利率中枢显著抬升。2月春节前后央行整体操作较为克制,但由于就地过年使得春节取现压力较低,资金中枢逐步回到政策利率附近。从人民币汇率上看,3月末人民币对美元中间价收于6.5713,较去年四季度末贬值0.71%。

在此背景下,一季度债券市场收益率先上后下。1月下旬资金利率大幅上行,市场对货币政策快速转向的担忧升温,叠加海外大宗商品价格上行,债券市场收益率上行。至2月下旬春节后,资金利率中枢逐步回落到常态水平,整体市场流动性至3月末持续维持宽松状态,债券市场收益率转为震荡下行。10年国开债收益率相比于去年年末上行3bp到3.57%,10年国债收益率上行5bp到3.19%。

报告期内,基金经理判断年内信用风险有所加大,信用债组合配置方面主要选择高等级和低久期品种,相对而言基金经理更看好利率债的投资机会,因此报告期内增持了中长期利率债,组合整体久期有所拉长。

>>可按基金经理所在基金公司查看:我要投票

苏玉平:二季度预计债券收益率呈现高位震荡的走势精选中高评级信用债,票息策略

苏玉平个人基本画像

华安基金资深固收基金经理

入围奖项:金麒麟最受青睐债券投资基金经理

代表产品:华安信用四季红A

擅长领域:中长期纯债、混合债券

投资经理年限:11.75年

在管2只基金总规模:4.66亿元

过往偏债产品年化回报:5.46%

数据来源:WIND 截止日期:2021-04-27

数据来源:WIND 截止日期:2021-04-27最新观点:

二季度,全球经济复苏的态势将延续,美国经济继续领先,中国经济虽已进入复苏后半程,但仍具备较强韧性。国内外的通胀预期均可能在二季度继续上行,但上行斜率放缓,对市场的冲击也将减弱。短期宏观基本面的背景并不利于债券市场,预计债券收益率呈现高位震荡的走势。

2021年紧信用背景下,信用投资者对信用风险担忧加剧的情形之下,信用风险压力依然不小,货币政策紧平衡下,杠杆也要谨慎。债券部分在严控信用风险情况下,精选中高评级信用债,票息策略。依然看好二季度经济复苏进程,专注新能源、碳中和和大消费板块,自下而上选择个股。

>>可按基金经理所在基金公司查看:我要投票

何秀红:信用债分层加剧 可在中高等级中自下而上寻找性价比

何秀红个人基本画像

工银瑞信基金固定收益部副总监

入围奖项:金麒麟最受青睐债券投资基金经理

代表产品:工银瑞信四季收益

擅长领域:混合债券、中长期纯债

投资经理年限:10.22年

在管9只基金总规模:389.53亿元

过往债券产品年化回报:5.99%

数据来源:WIND 截止日期:2021-04-27

数据来源:WIND 截止日期:2021-04-27最新观点:

一季度债市延续窄幅震荡走势,10年期国债收益率冲高回落。基金在报告期内债券部分整体久期保持相对稳定,小幅减持利率债,适当增配了部分高等级信用债,组合杠杆小幅下降;转债部分进行了少量波段操作,采取的是以追求绝对回报为主的思路。经济处于相对景气状态,并有望再延续一段时间,中期可能回归潜在增速水平。货币政策有望保持中性偏紧基调,大幅收紧的概率偏低。

对于债市,因景气度有望延续,确认拐点为时尚早,基本面对债券市场仍相对不利;从估值水平看,利率债收益率整体位于2008年以来20%-40%分位数,考虑利率中枢下移之后可能略低于中性水平,仍缺乏明确的配置价值;信用债分层加剧,可在中高等级中自下而上寻找性价比。权益方面,计划在行业配置上适当均衡,关注龙头白马及部分低估值资产,在行业中选择有竞争壁垒的公司重点配置。

>>可按基金经理所在基金公司查看:我要投票

韩晶:Q1降低了可转债持仓比重 少量增配了资产支持证券,降低了长端利率债仓位

韩晶个人基本画像:

银河基金固定收益部总监

入围奖项:金麒麟最受青睐债券投资基金经理

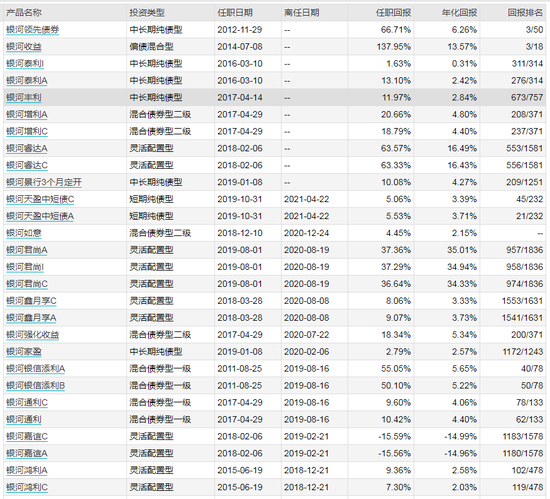

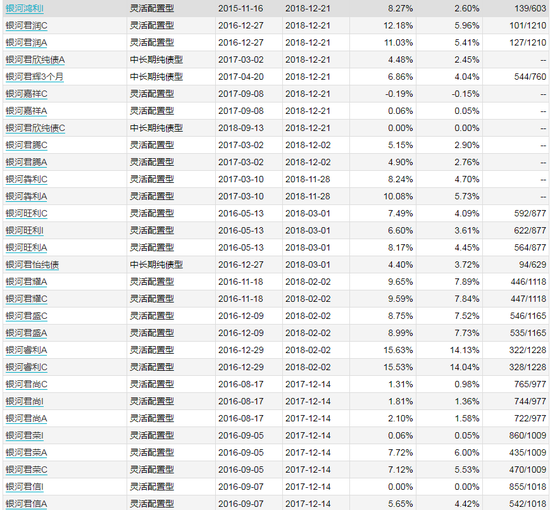

代表产品:银河领先债券

擅长领域:信用债挖掘和大类资产配置

投资经理年限:11.30年

在管7只基金总规模:45.80亿元

过往年化回报:7.67%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点:

一季度债券市场总体震荡上行,整个季度1-3Y国开上行20BP左右,5-7Y国开上行10BP左右,10Y国开上行5BP左右,曲线整体熊平。资金利率方面,一季度整体相对于去年四季度保持平稳,隔夜7天价格收敛,R001一季度均值在2.05%附近,上行24BP左右,R007均值在2.39%,下行12BP左右。除1月底资金面出现明显收紧外,整体资金面持续宽松,跨季也较为平稳。一季度公开市场操作总体净回笼5500亿,其中MLF净回笼405亿。

债券方面,一季度债市先上后下,整体震荡向上。1月份,央行缩量续作MLF,同时公开市场持续净回笼,去年底资金宽松的局面不再,短端在资金面大幅收紧的冲击下快速上行;2月份,资金面平稳短端价格稳中有降,但随着大宗商品价格大涨引发通胀担忧以及美债超预期上行,中长端收益率快速调整;3月份,一方面资金面保持持续宽松,另一方面中美中欧等外部关系的冲突及股市持续调整导致避险情绪增加,曲线整体下行,整体走势趋于熊平。信用债方面,市场防守情绪较浓,短端收益率下行而中长端收益率小幅上行,1Y及以内下行5BP左右,3Y上行6BP左右,5Y持平。

权益方面,一季度股票市场整体震荡下行。上证综指全季下跌3.15%,创业板全季下跌10.46%。

春节以前股票市场全面上涨,随后受全球通胀预期及美债收益率超预期上行的影响,指数持续回调,特别是创业板指以及前期机构抱团的白酒等,相对的顺周期板块表现较好。一季度,从行业看,钢铁、银行及公共事业涨幅居前,国防军工、通信及非银金融等表现靠后。

转债方面,中证转债指数全季度下跌0.95%。1月转债市场表现不及权益,市场整体压估值;2月在转债指数创阶段性新低后有所反弹,低平价转债估值修复较快,高平价转债估值保持平稳;3月转债表现优于正股,一方面转债提前于股市压估值,前期压力释放充分,在股市情绪较脆弱的时候表现更加抗跌,另一方面转债正股多为中证1000成分股,结构上占优,表现好于沪深300指数。总体看,一季度转债整体表现优于权益市场,行业上顺周期、银行等表现较好,而军工、农业、医药等跌幅明显。

一季度组合降低了可转债持仓比重,少量增配了资产支持证券,降低了长端利率债仓位,小幅降低了组合杠杆。

>>可按基金经理所在基金公司查看:我要投票

白洁:保持合适的久期和杠杆比例,积极参与波段投资机会 重点配置中短期限利率债和高等级信用债,合理分配类属资产比例

白洁个人基本画像

中银基金副总裁

入围奖项:金麒麟最受青睐债券投资基金经理

代表产品:中银安心回报半年

投资经理年限:10.13年

在管9只基金总规模:673.46亿元

过往年化回报(偏股型):6.43% 过往年化回报(偏债型产品):3.84%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点:

国内经济方面,工业生产增长较快,消费仍处于恢复期,地产显现韧性,美国新一轮财政刺激落地,全球复苏下,出口延续强劲。债券市场方面,一季度利率债长端品种出现小幅下跌,信用债表现分化,中高等级信用债出现一定程度上涨。

2021年一季度债券市场各品种涨跌互现,总体小幅震荡,中高等级信用债表现相对较好,本基金业绩表现好于比较基准。策略上,我们保持合适的久期和杠杆比例,积极参与波段投资机会,优化配置结构,重点配置中短期限利率债和高等级信用债,合理分配类属资产比例。

>>可按基金经理所在基金公司查看:我要投票

孙鲁闽:买入2年期以内、信用资质优良、收益率在3.50%左右的信用类债券为主,维持组合静态收益率,同时减持部分高溢价率转债

孙鲁闽个人基本画像

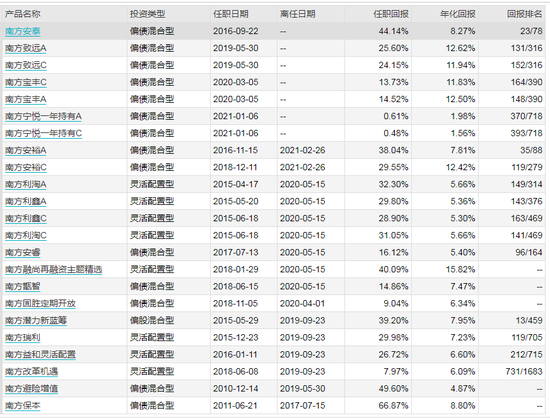

南方基金董事总经理、联席首席投资官

入围奖项:金麒麟最受青睐债券投资基金经理

擅长领域:偏债混合、灵活配置

投资经理年限:10.38年

在管4只基金总规模:109.60亿元

过往年化回报(偏股型):5.35% 过往年化回报(偏债型产品):6.42%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点:

一季度受全球经济复苏及通胀抬升预期影响,流动性出现收紧迹象,尤其是美十年国债收益率一度上行至1.7%以上,全球权益资产出现一定波动。国内经济环境整体继续保持平稳,复苏趋势持续,但通胀预期下市场担忧流动性收紧,高估值板块尤其是以茅指数成份股为代表的抱团股出现大幅下跌。与此同时,受益于经济复苏及碳中和政策的板块表现优秀,例如钢铁、电力设备、银行及休闲服务等行业一季度涨幅领先。整体而言,流动性偏紧预期加上经济复苏,A股呈现出明显的结构性行情。固收方面,虽然美债十年收益率快速上升,但国内央行在资金操作上持续保持较为宽松的状态,国内利率整体比较平稳。

受A股大幅波动及风险规避的影响,本基金权益仓位小幅下降至18%左右。报告期内我们继续坚持自下而上精选优质标的长期持有的策略,方向配置主要集中在食品饮料、银行、化工、汽车等业绩增长稳定或受益经济复苏的行业。固收方面,以买入2年期以内、信用资质优良、收益率在3.50%左右的信用类债券为主,维持组合静态收益率,同时减持部分高溢价率转债。

>>可按基金经理所在基金公司查看:我要投票

万梦:坚持自下而上精选优质标的长期持有的策略,方向配置主要集中在食品饮料、银行、化工、汽车等业绩增长稳定或受益经济复苏的行业

万梦个人基本画像

景顺长城基金固定收益部基金经理

入围奖项:金麒麟最受青睐债券投资基金经理

投资经理年限:5.82年

在任管理基金数

在管7只基金总规模:45.68亿元

过往年化回报(偏股型):6.99% 过往年化回报(偏债型产品):5.36%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点

一季度受全球经济复苏及通胀抬升预期影响,流动性出现收紧迹象,尤其是美十年国债收益率一度上行至1.7%以上,全球权益资产出现一定波动。国内经济环境整体继续保持平稳,复苏趋势持续,但通胀预期下市场担忧流动性收紧,高估值板块尤其是以茅指数成份股为代表的抱团股出现大幅下跌。与此同时,受益于经济复苏及碳中和政策的板块表现优秀,例如钢铁、电力设备、银行及休闲服务等行业一季度涨幅领先。整体而言,流动性偏紧预期加上经济复苏,A股呈现出明显的结构性行情。固收方面,虽然美债十年收益率快速上升,但国内央行在资金操作上持续保持较为宽松的状态,国内利率整体比较平稳。

受A股大幅波动及风险规避的影响,本基金权益仓位小幅下降至18%左右。报告期内我们继续坚持自下而上精选优质标的长期持有的策略,方向配置主要集中在食品饮料、银行、化工、汽车等业绩增长稳定或受益经济复苏的行业。固收方面,以买入2年期以内、信用资质优良、收益率在3.50%左右的信用类债券为主,维持组合静态收益率,同时减持部分高溢价率转债。

>>可按基金经理所在基金公司查看:我要投票

张雪:Q2将择机拉长久期,并特别重视信用风险的防范 更加侧重于个股的研究,控制权益资产的仓位,择机把握大类资产的波段性机会

张雪个人基本画像

摩根士丹利华鑫基金固定收益投资部副总监

入围奖项:金麒麟最受青睐债券投资基金经理

代表产品:大摩强收益债券

投资经理年限:6.39年

在管4只基金总规模:119.56亿元

过往年化回报(偏债型产品):6.05%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点:

一季度本基金仍然精选信用个券,保持一个中性的久期,以票息收入为主。权益和转债市场处于高波动阶段,赚钱效应不明显,一季度本基金在权益和转债方面仍是低仓位参与。

从全球来看,我们似乎处在疫情的长尾阶段,由于疫苗接种的进度差异带来了全球经济修复的不均衡。美欧等发达国家修复较快,在需求端形成支撑,新兴市场等欠发达地区修复较慢,使得全球大宗品和原材料的供给出现阶段性短缺,中国作为制造业大国,虽然生产能力很强,但受到原材料供应制约。这就带来了全球的供需不匹配,推高了原材料及大宗品价格。当然,其中以铜为代表的大宗品还具有一部分金融属性。我们倾向于认为本轮通胀是一个结构性错配的问题,而不是一个可持续的长期走势。预计二季度由于基数原因国内PPI及美国核心PCE会触及高点,美国10年期国债收益率可能会继续上行向2%冲刺,阶段性会给全球风险偏好带来一定打压。从大类资产来看,我们仍然认为从风险收益比的角度看,国内债券优于权益类资产配置。

从信用市场来看,国内信用利差似乎也出现了一定“抱团”的迹象。长江以北大部分区域净融资额还是在萎缩,而长江以南受到追捧。信用市场冷热不均,分化非常明显,部分产业债仍有相当的滚动压力,我们会持续关注来自省政府层面及更高层的态度。未来一个季度本基金将择机拉长久期,并特别重视信用风险的防范。在权益方面更加侧重于个股的研究,控制权益资产的仓位,择机把握大类资产的波段性机会。

>>可按基金经理所在基金公司查看:我要投票

马龙:中期角度,经过去年下半年无风险利率的上升与风险资产的回暖,股债性价比回到相对均衡的位信用下沉策略需非常谨慎

马龙个人基本画像

招商基金固定收益部副总监

入围奖项:金麒麟最受青睐债券投资基金经理

代表产品:招商产业A

投资经理年限:7.10年

在管9只基金总规模:614.39亿元

过往年化回报(管理偏债产品):5.01%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点:

2021年1季度,债券市场整体呈现先调整后走强的格局。利率债方面,1季度各期限收益率均有所调整。长端 7-10 年国债收益率表现好于中短端如 1 年、5 年国债收益率,期限利差收窄。信用债方面,整体走强,5年 AAA、AA+、AA等级和 3年 AA+、AA等级信用债收益率下行,其中 AA+等级表现相对较好,信用利差有所收窄。

全球共振的经济复苏可能带来通胀、政策退出的预期,疫情影响可能渐行渐远,但消退的节奏并不均衡,这些都成为“后疫情时代”的主线,共同影响大类资产表现。从中期的角度来看,经过去年下半年无风险利率的上升与风险资产的回暖,股债性价比回到相对均衡的位置。从长期来看,由于中国出色的抗疫成果和经济韧性,疫情后中国资本市场的海外投资者占比不断上升,随着经济开放程度的加深,中国的资产整体仍具有配置价值。

从利率环境看,今年需要对经济同比继续复苏与环比修复速度放缓做定价和博弈,中间可能产生预期差,存在一定交易机会,但今年经济与政策都不是大开大合的年份,震荡区间可能偏窄幅,波段操作难度较高。要注意的是今年整体信用环境是边际收紧的,信用市场的分化成为必然趋势,信用下沉策略需非常谨慎。

>>可按基金经理所在基金公司查看:我要投票

邱世磊:以中短久期中高等级信用债为底仓,辅以利率债的波段操作

邱世磊个人基本画像

民生加银基金资深基金经理

入围奖项:金麒麟最受青睐债券投资基金经理

代表产品:民生加银鹏程A

投资经理年限:6.85年

在管5只基金总规模:68.94亿元

过往年化回报(偏股型):9.75% 过往年化回报(偏债型产品):5.33%

数据来源:WIND 截止日期:2021-04-28

数据来源:WIND 截止日期:2021-04-28最新观点:

1季度,股票市场基本走了一个过山车行情,本基金前期重仓的食品饮料和机械的龙头标的在元旦过后继续加速上涨,估值进一步脱离业绩增速能够支撑的范围,市场情绪呈现明显的亢奋,管理人着手进一步进行了一定幅度的减仓,基金净值在年初的上涨中表现相对缓慢,但在随后的市场调整中也较好控制了回撤幅度。债券方面,本基金上以中短久期中高等级信用债为底仓,辅以利率债的波段操作,为基金贡献了稳健的基础性收益。

>>可按基金经理所在基金公司查看:我要投票

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>