【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:嘉实财富

嘉实财富研究与投资者回报中心

全文3092字,阅读约需8分钟

嘉实财富“陪伴系列”高端定制账户服务已经发布(好金融,常陪伴 | 嘉实财富“陪伴”系列高端定制账户服务品牌正式发布)。为了方便投资者更详细的理解该服务底层的配置方法、配置流程,我们撰写此文帮助大家揭开“庐山”真面目。

一、我们的配置理念

我们的配置理念叫做“哑铃型”配置。哑铃型配置理念有两重体现。第一重体现在底层资产分类上,根据资产风险收益特征,将回报较高、风险较高的资产归为进攻型资产,将回报适中、风险较低的资产归为防守型资产。

图1 哑铃型配置示意图

图1 哑铃型配置示意图进攻型资产追求的是长期较好的超额回报,防守型资产追求的是风险的控制和分散。简单说,进攻型资产“更进取”而防守型资产“更安全”。长期来看,我们认为优质的进攻型资产有望取得较高的年化收益,同时尾部风险可控。我们可将如下资产类列为进攻型资产:

(1)二级市场股票权益基金,包括主观股票多头基金、指数基金、指数增强基金、股票多空基金;(2)私募股权基金;(3)特殊策略基金,包括商品管理期货基金、宏观对冲基金、量化对冲及套利基金、结构化产品等。投资于进攻型资产,应在对行业基本面有深刻认知的前提下做出决策,并适度集中。适度集中不单指资金量的优势比例分配,也指投资者应在长周期里坚定地持有底层投资核心资产的优秀管理人。核心资产多指有强劲基本面支撑、较宽"护城河"的行业龙头投资标的。

对于防守型资产,哑铃型配置要求其满足以下属性:(1)波动率较低;(2)尾部风险及政策风险可控;(3)和进攻型资产的相关性较低等。符合上述要求的防守型资产包括货币类基金、债券策略基金、固收+策略基金、对冲型绝对回报基金、结构性挂钩产品。投资防守型资产,一方面有助于提升获得稳健回报的概率,另一方面可部分对冲进攻型资产的波动风险。

可以用一个例子来进一步说明。比如高收益债券(信用评级较低的债券)基金也可以称之为债券策略基金,但是它的尾部风险不可控,所以作为哑铃型配置的防守端,我们不会配置此类基金。同时也不会将其归为进攻型资产,因为虽然该类资产阶段性可能给投资者带来较高的回报,但我们对进攻端资产也要求尾部风险可控。虽然股票基金的波动和最大回撤在特殊时期会很大,但拉长期限来看,只要底层的管理人专注于投资好公司,我们认为这些回撤大概率是能修复的。但高收益债券基金则在信用风险爆发的时候可能面临归零的风险。

哑铃型配置理念的第二重体现在于权益偏好。哑铃型配置追求的进攻型资产更“进取”,防守型资产更“安全”。从更“进取”的角度来看,我们会建议客户在组合配置中适当多配置一定比例的优质权益基金。因为从长期来看,考虑实际购买力的话,股票的风险小于债券。因此,对于长期投资者而言,应该配置一定比例的权益基金。

在具体实践过程中,我们根据客户风险偏好和对资产类的中长期观点的理解确定了五个风险等级的配置饼图,并以此作为不同类型客户的标准配置。

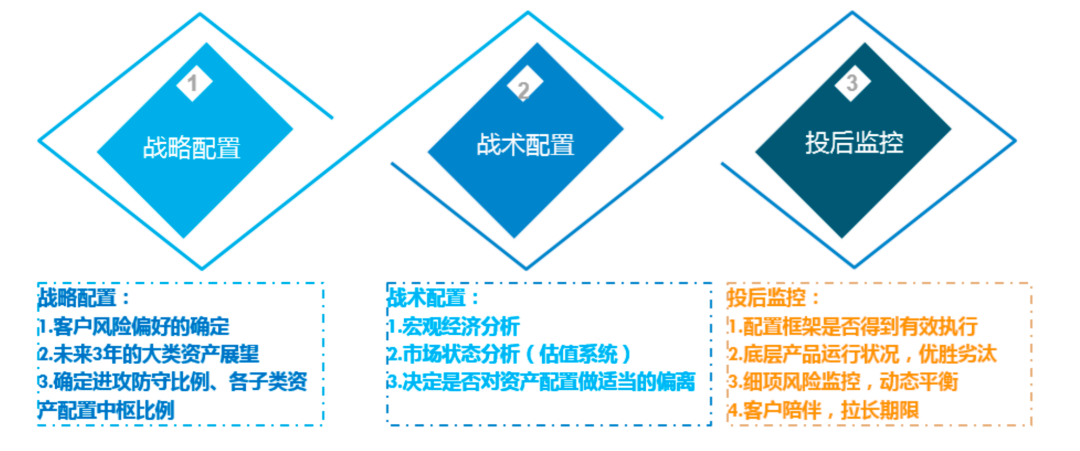

二、我们的配置服务流程

图3 配置服务流程

图3 配置服务流程在具体服务过程中,我们遵循上述流程。

▶第一步,确定战略配置。

战略配置的决定基于两个方面的信息:(1)客户风险偏好,客户风险偏好是我们首先要充分深度把握的;(2)未来3年大类资产展望。3年我们认为是一个长短合适的投资期限。频率过短,市场的变化不可捉摸;频率太长,市场也存在较大的不确定性。

基于这两方面信息,我们对不同风险等级偏好的客户确立账户内进攻型、防守型资产配置比例以及各子类资产的配置中枢比例。

▶第二步,动态战术调整。

资本市场、经济运行是动态变化的,阶段性存在良好的投资机会或较大的风险。我们会积极应对。战术配置的依据来自:(1)宏观经济运行过程中出现的阶段性机会或风险。就机会而言,比如疫情冲击后的经济复苏是有规律可寻的,这些规律背后往往蕴藏着丰富的战术性投资机会。就风险而言,比如2018年年初去杠杆带来的信用紧缩风险。(2)资本市场状态分析,这里主要关注的是估值水平的评估。我们会对大盘指数、基金重仓股的估值情况进行动态实时的跟踪。如果出现估值过高,我们也会建议作出阶段性调整建议。如果估值过低,我们也会综合考虑提出相应的调整建议。对于阶段性的战术机会把握或者风险的防范,我们建议任意单一资产战术偏离战略配置中枢的比例不超过20%。

▶第三步,投后风险监控。

投后风险监控重点关注两个方面。首先,战略观点和战术观点的匹配情况。如果战略观点没有变化,战术性调整应该在机会不明朗、风险降低的阶段及时的回归到战略配置中枢上来。这就是我们常说的再平衡。当然战略观点出现了调整,我们也会重新调整配置中枢。其次,我们重点关注底层产品的运行情况。对于非市场因素导致的业绩持续不达预期,或有更适合的金融产品出现的情形,我们也会择机替换组合内产品。为了做好这个工作,我们已建立基金池管理、跟踪和尽调制度,持续不断的提升对基金管理人的研究能力,做到优中选优。

三、案例

如下,我们举例说明。根据上述流程,我们第一步确立客户的风险偏好。

客户希望账户未来三年年化收益率在15%以上,能够承受最大20%的回撤。但往往只有经历过20%回撤的投资人,才知道回撤意味着什么,所以我们需要再考量客户的实际投资经验。这位客户投资个股、股票基金十年以上,经历过2015年、2018年的熊市,应该理解最大回撤20%的真实含义。所以我们会认为,客户的这个收益预期和风险承受度是真实的。否则的话,我们会继续和客户沟通,明确客户的真实的回撤忍受度。同时客户这笔资金是一笔长钱,适合投资股票资产。我们还知道客户是一位男性企业家,50多岁。这些信息有助我们更好的建立和客户的情感连接。在过去投资经验的基础上,客户认为私募股票基金能拿得住,公募股票基金比较难。这一点对于我们形成配置方案也非常重要。

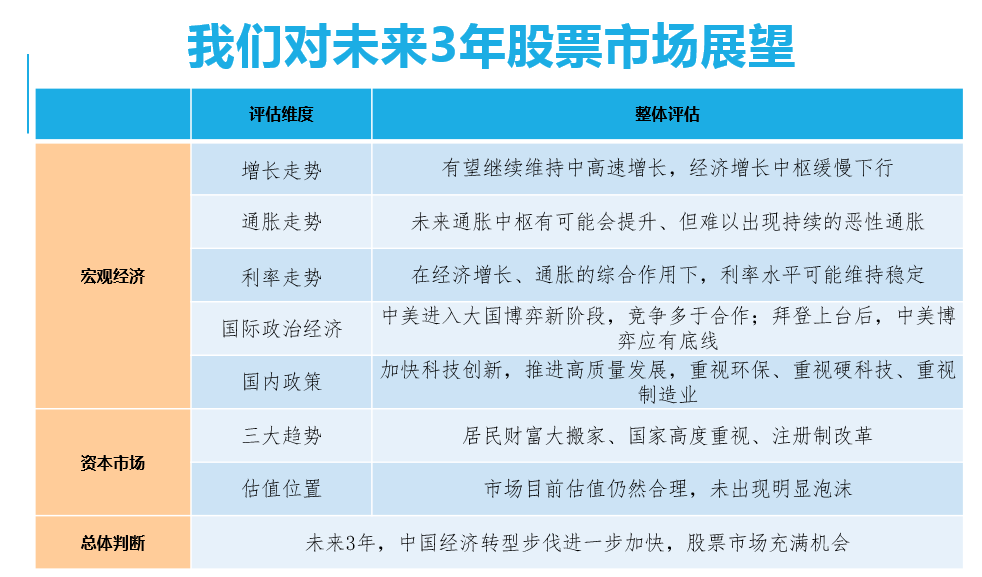

第二步,我们要展示未来三年的大类资产展望观点。客户的风险偏好决定了主要是通过股票市场获得收益。所以我们这里只展示股票市场未来3年的观点。

基于客户风险偏好和我们对于未来3年中国股市的观点,以及客户偏好私募股票基金的特点,我们为客户拟定了初步配置方案(如下图)。

以上是我们为客户配置服务的举例,希望这样的案例能让您更真实的感知我们是怎么给客户做资产配置的。