一、上周市场回顾

1. 资金面

(1)公开市场操作:上周无逆回购到期及操作;周五有2674亿TMLF到期,央行缩量续作561亿,共实现资金净回笼2113亿。TMLF操作利率较此前下调20bp至2.95%,与MLF操作利率持平。

(2)资金价格表现:本周资金面整体仍宽松,资金利率走低。R001、R007均值分别为0.9533%、1.4729%,较前周分别变动-1.84bp、-5.19bp;DR001、DR007均值分别为0.8954%、1.3878%,较前周分别变动-0.09bp、-3.18bp,货币市场资金利率走低。

Shibor3M下行幅度减缓,上周下行1bp;NCD利率有所分化,仅6M品种小幅下行1bp,其余品种均上行,3M期限上行13bp。

2. 债券一级市场表现

(1)利率债:上周利率债一级市场用发行2085亿开率债,其中国债200亿,政金债1130亿,地方债756亿。上周一级投标需求继续保持旺盛,全场倍数基本维持在3倍以上,其中地方政府债投标尤其火爆,全场倍数基本在15倍以上。

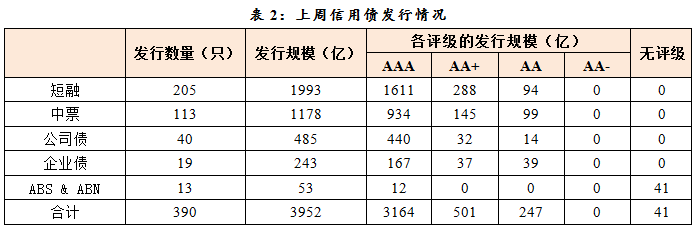

(2)信用债:上周主要品种信用债发行3952亿,比前周小幅增加。其中短融1993亿,占比仍维持在一半的水平;中票发行量1178亿;公司债485亿;企业债243亿,较前周增加明显;资产证券化产品发行53亿,与前周相当。分评级看,仍然是AAA品种占据主导地位,上周共发行3164亿AAA品种信用债,占比80%;AA+和AA品种较前周发行量也略有增加。

3. 债券二级市场表现

(1)利率债:上周资金面继续维持宽松且买盘强劲,长端利率债大幅下行。

具体看,周一LPR下调符合预期,后续受到隔夜资金面收敛叠加财政部宣布提前下达1万亿专项债额度形成的供给压力影响,长债收益率上行,190215全天上行2.25bp;

周二上午受美国原油期货价格暴跌至负影响,避险情绪升温,长端利率下行;午后跟随国债期货波动利率先上后下,截止收盘190215全天下行2.75bp;

周三隔夜美债收益率出现明显下行,国内债市跟随走强,外资买盘资金涌入,短端利率下行逐步传导至中长端,5年、7年利率大幅下行,190215全天下行1bp;

周四消息面平静,受资金面极度宽松影响,长端利率继续大幅下行,190215全天下行2bp;

周五央行缩量续作TMLF,利率下调20bp,基本符合预期市场对此反馈有限,长端利率延续下行趋势,其中10年国债盘中一度触及2.46%,190215全天下行2bp。10年国债和国开全周分别下行5bp和4bp。

全周期限利差继续走阔,周四由于外资大举买入导致长端下行更多盘中期限利差曾小幅收窄,但全周来看,国债10-1利差走阔5bp,国开10-1保持不变;仍然是3-7年期品种表现最好。

(2)信用债:上周信用债仍然延续此前的走势,1-5年期品种跟随利率债继续下行,而7-10年期品种则继续调整。信用利差方面,1-3年期品种以国开为基准的信用利差小幅收窄。分评级看,高等级品种表现更好,3年期AAA下行13bp,5年期AAA下行15bp,而3年期和5年期AA品种分别下行11bp和8bp。

4. 宏观政策基本面

(1)一季度财政数据

3月财政收入10752 亿元,同比下降 26.11%;3月财政支出22934 亿元,同比下降9.41%。3月财政收支累计缺口达9300亿,远高于历史同期水平。收入方面主要是税收收入拖累明显。

3月土地出让收入回升带动政府性基金收入修复:1-3 月累计,全国政府性基金预算收入 12577 亿元,同比-12%,前值-18.6%。其中,地方国有土地使用权出让收入 11117 亿元,同比-7.9%,前值-16.4%。1-3月累计,全国政府性基金预算支出19749 亿元,同比增长4.6%,前值-10.4%。此外,财政数据发布会上宣布近期拟再提前下达1万亿地方政府专项债券额度。

(2)货币政策

上周公布4月LPR报价,1年期LPR调降20bp至3.85%、5年期LPR调降10bp至4.65%。由于此前央行通过降准降息积极引导,市场对此次LPR调降已经有充分预期。此外,上周TMLF缩量续作,利率与同期限MLF持平,缩量源于目前市场流动性相对充裕,与MLF利差小时意味着TMLF的优势不再,或有意淡出政策工具箱,再贷款、再贴现等工具是结构性政策的主角。

(3)高频数据

需求端:汽车销售进入4月份以来明显好转,乘联会乘用车批发数据连续两周正增长;地产销售进入4月继续好转,前22日30城商品房日均销售面积环比+18.9%,同比-26.78%(2月环比同比分别为+278.17%和-36.61%);百城土地成交继续好转,前19个交易日成交土地规划建筑面积和成交土地总价日均值同比增速分别为-3.04%和+9.85%,但土地成交溢价率仍在低位震荡。

生产端:6大发电集团日均耗煤量4月以来同比跌幅继续收窄至-12.73%(3月为-20.04%);高炉开工率继续回升至68.65%。

通胀方面:农业部公布的农产品批发价格200指数及菜篮子产品批发价格指数均在继续回落,猪肉价格继续下行、蔬菜价格回落,水果价格因季节性因素稍有上涨。

(4)海外基本情况

上周,部分发达经济体公布4月Markit PMI,其中美国(36.9%)、欧元区(33.6%)、英国(32.9%)制造业PMI均创下2008年金融危机以来新低,显示出经济活动因疫情停止,与国内2月状况相近。此外,韩国公布4月前20日出口金额同比下降26.9%,由于韩国疫情在3月初已经度过疫情高峰期,4月份出口增速骤降主要体现了全球需求的冻结。

政策层面,特朗普24日签署一项总额为4840亿美元的应对新冠疫情援助法案,以增加对小企业贷款项目、医院和新冠病毒检测机构的拨款。

(5)新冠疫情

截止4月27日,全球累计病例接近299万,死亡逾20万;美国病例超98万,死亡逾5.5万,纽约州新增死亡病例创近一个月新低,或最快5月15日解禁;俄罗斯单日病例创新高,累计破8万;意大利单日死亡病例创六周新低,5月4日起放宽封锁;法国单日死亡病例创一个月新低;拉美病例近16万,巴西禁止出口医疗用品,厄瓜多尔单日新增病例超万人。

二、本周策略展望

本轮由于疫情导致的经济衰退在海内外节奏不一致,国内一季度经济底已经确认,但海外疫情仍未得到明显控制,全球经济下滑幅度以及外需对国内经济的拖累程度仍为未知数,在这样的背景下,本轮利率维持在低位的时间可能比预期更长。

此前召开的政治局会议已经明确定调国内逆周期调节政策在二季度将继续发力,随着国内疫情得到控制、复工基本完成,政策刺激的着力点也将从生产端逐步转移到需求端,财政政策也将逐步占据主导地位,货币政策一方面配合财政、另一方面着力于降实体融资成本,OMO和MLF操作利率仍有较大下调空间。

我们认为二季度债市将继续寻底,考虑到收益率曲线的陡峭化已经逐步兑现,中长端品种的价值再次出现;且由于信用利差自3月以来被动走阔,而资金利率逐步下行,中短端信用债的套息空间有所加大,中短债套息是较好的选择。

三、附表

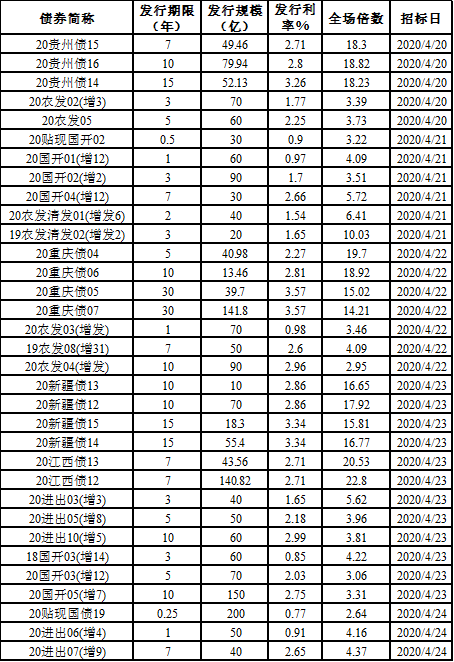

上周一级市场国债、政策性金融债、地方债发行情况

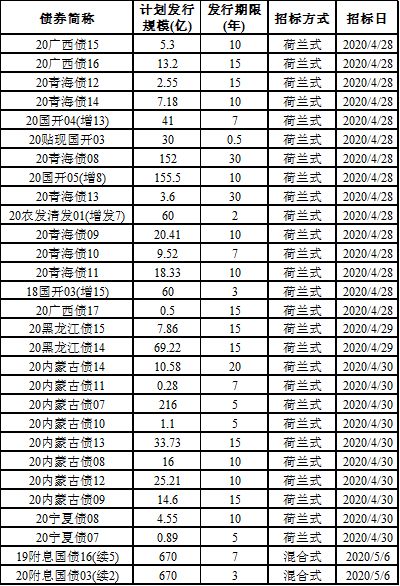

本周一级市场待发行国债、政策性金融债、地方债情况

风险提示:基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。