【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】

来源:华宝财富魔方

1. 一季度销售毛利率环比改善,公司竞争优势明显

事件:4月28日公司发布2020年一季度报告:实现营业收入236.08亿元,同比-9.63%;实现归母净利润11.34亿元,同比-4.52%;实现每股收益0.1851元,同比-34.22%。

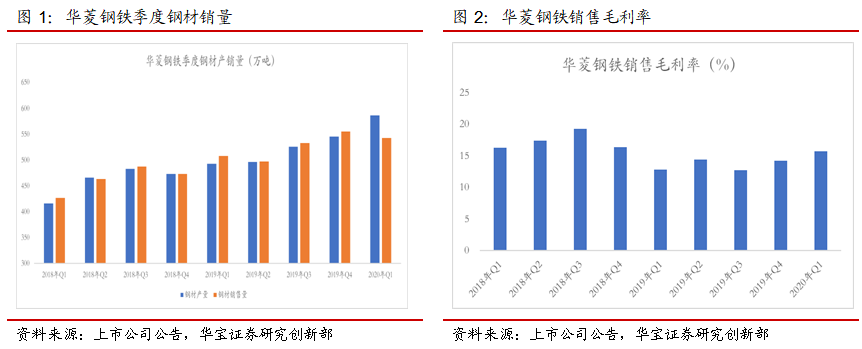

一季度实现吨材净利润213元/吨,竞争力优势明显。一季度公司克服疫情影响;持续推进精益生产、销研产一体化和营销服务体系建设三大战略支撑体系,加大产品结构调整和降本增效工作力度,实现利润总额145592.82万元、净利润124803.12万元,其中吨材净利润213元/吨。一季度公司钢材产量586万吨,销量543万吨。从产品盈利来看,一季度销售毛利率15.74%,环比改善,整体高于2019年水平。

公司拟发行40亿可转债,优化资本结构,降低利息支出。2019年末公司短期借款157.55亿元,长期借款20.23亿元,一年内到期非流动负债为170.00亿元;2019年公司利息费用10.63亿元。通过拟公开发行规模不超过40亿元的可转债,债券期限6年;一方面可以满足固定资产投资项目的资金需求,降低银行贷款或自有资金的筹资压力,保证公司现金流的安全稳定;另一方面通过发行长期债券,优化资本结构,增强财务稳健性并降低公司的融资成本,提高公司的抗风险能力。

持续推进产品升级和产品结构优化。公司拟投资一条年产40万吨规模的工程机械用高强钢产线,主要瞄准湖南省内的三一重工等工程机械巨头的高端工程机械用钢需求。同时公司拟新建一条高速棒材线,年产量140万吨的Φ10~Φ20m热轧螺纹钢筋,将很好满足湖南省内建材需求。

2. 投资建议:

我们认为公司2020-2022年EPS分别为0.866元/股、0.972元/股、1.08元/股,对应PE分别为4.51/4.02/3.62;公司整体经营稳健,维持“增持”评级。

3. 风险提示:

疫情持续时间较长,全球经济长期下滑,国内受到较大冲击,下游汽车、家电、造船下游需求持续低迷。

公司和行业评级标准

1、公司评级

报告发布日后的6-12个月内,公司股价相对同期市场基准(沪深300指数)的表现为基准:

买入:相对超出市场表现15%以上;

增持:相对超出市场表现5%至15%;

中性:相对市场表现在-5%至5%之间;

卖出:相对弱于市场表现5%以上。

2、行业评级

报告发布日后的6-12个月内,行业指数相对同期市场基准(沪深300指数)的表现为基准: