【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

众所周知,港股投资和A股投资由于交易制度和投资者结构上的差异,从方法上来看不尽相同,也因此港股的投资本身就有一定的门槛。

而在目前投资港股的基金经理当中,大多数又都是在港股通开放之后,将自己的投资领域从A股逐渐拓展到港股的。

今天我要给大家介绍的这位基金经理则比较特殊,他从一开始入行就是专注于海外投资(做港股出身),后来又慢慢拓展回A股市场。

这位基金经理就是富国基金海外权益投资部总监汪孟海。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,汪孟海,博士,自2010年6月至2014年8月在中国人保资产管理股份有限公司任银行/外汇业务部研究员;2014年8月加盟富国基金,2014年8月至2015年10月任QDII基金经理助理,2015年10月起开始担任公募基金经理,有10年以上证券从业经验和5年以上公募基金管理经验。

现任富国基金海外权益投资部总监,担任富国沪港深价值精选、富国沪港深行业精选、富国消费升级、富国红利精选(QDII)等基金的基金经理。

汪孟海是市场上少数同时管理A股和港股的基金经理,因为最初就是从港股投资开始,因此他的投资框架和成熟的欧美机构投资者会更加类似:一方面认为价值投资并非是低估值投资,而是用DCF现金流模型作为投资思维,找到从远期折现回来比较便宜的公司;另一方面他又非常看重成长,他认为成长性和成长的确定性是投资中最关键的因素。

总体而言,我认为他的投资风格属于均衡风格。

落实到具体的投资中,汪孟海会将港股和A股两个市场作为一个市场看待,专注于基本面的研究,自下而上精选其中更加优质的公司个股,换手率较低。在组合构建方面,汪孟海倾向于均衡配置,注意控制行业分散度,对单一行业暴露的板块有严格的限制。在回撤控制方面,他主要通过仓位控制做好事前风控,力争单一个股持仓不对组合形成过大波动,并加以事后纠偏。

对这个基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

我以他管理的最为典型的两只基金为例来说明,这两只基金分别是富国沪港深价值精选和富国沪港深行业精选。

我们先来看第一只富国沪港深价值精选(001371):

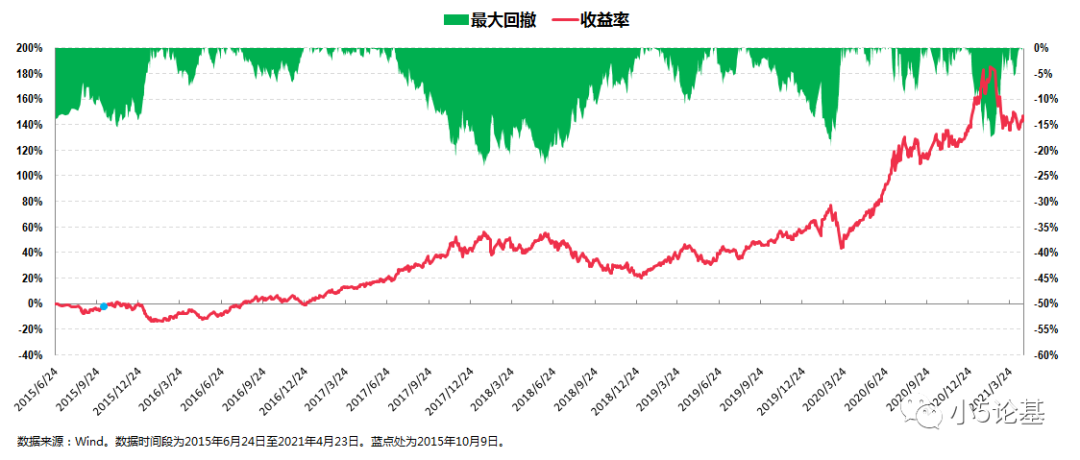

富国沪港深价值精选是一只灵活配置型基金,成立于2015年6月24日,汪孟海从2015年10月9日开始就参与管理这只基金,并于2018年7月26日起开始独立管理这只沪港深基金。

从收益率的角度,这只基金在汪孟海管理的5年多时间内(2015年10月9日至2021年4月23日),总收益率为154.16%,折合年化收益率为18.24%;从回撤的角度来讲,这只基金在汪孟海管理期间的历史最大回撤为-23.02%,这个历史最大回撤发生在几乎全年下跌的2018年。

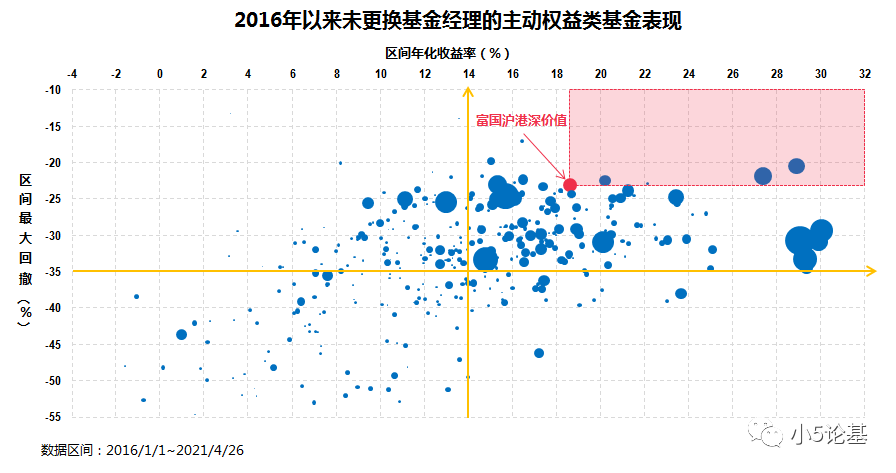

可能大家对这个年化收益率和最大回撤没啥感觉,我手头正好有一张之前整理的散点图,分享给大家看下:

上图取的时间段是2016年1月至今(2021年4月26日),时间跨度超过5年。

从图中可以看出,汪孟海在这个时段中所管理的产品富国沪港深价值精选不仅妥妥位于最佳的右上象限,而且同时段“能出其右者”可谓屈指可数,由此可见他的投资实力不俗。

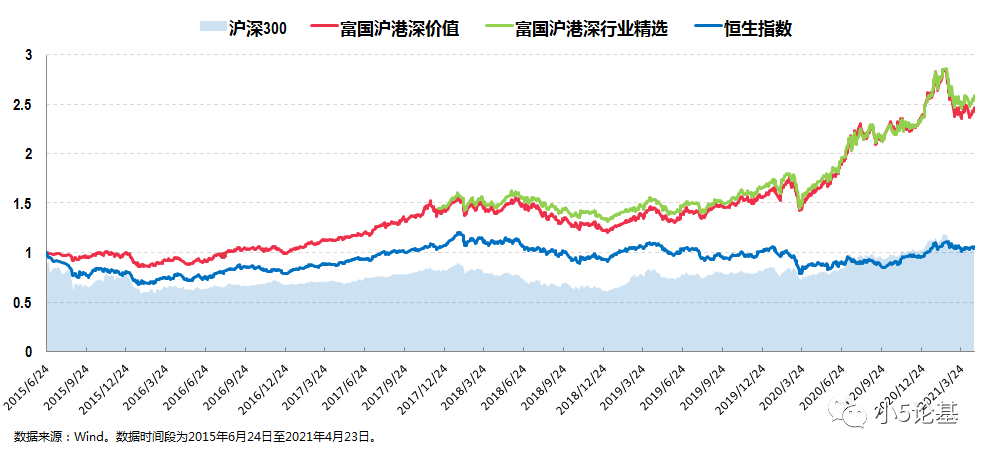

我继续放一个富国沪港深价值精选和沪深300指数的同时期对比图,以便让大家能够更清楚地看出这只基金在各种市场行情下的表现:

这个图的数据取的时间跨度为2015年6月24日至2021年4月23日,从图中大致可以看出沪深300指数在这段时期内经历了四个阶段,分别是:2015年中到2016年初的大跌行情,2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段在牛市过后的下跌行情中,沪深300跌幅为-41.52%,同时段富国沪港深价值精选的跌幅为-13.10%;

第二阶段的白马蓝筹价值股行情下,沪深300大涨53.83%,同时段富国沪港深价值精选的涨幅为78.85%。

第三阶段全市场下跌行情下,沪深300的跌幅为-32.46%,同时段富国沪港深价值精选的跌幅为-22.47%;

第四阶段风格切换成长风起的行情下,沪深300大涨73.31%,同时段富国沪港深价值精选的涨幅为105.04%。

通过这五年多的阶段对比,我们可以看到汪孟海的投资特点:

首先,即便不考虑基金正处于新基建仓期的第一阶段,汪孟海管理的这只沪港深基金在风格差异极大的其他三个阶段也都跑赢了指数,要做到这一点并不容易,这也充分体现出他业绩持续性强、收益胜率高的特点。

其次,从基金的实际涨跌特性来看,基金获取收益的能力和风险控制的能力俱佳,整体呈现出熊市比较扛跌,牛市,哪怕是结构性牛市也比较能涨的特征。

第三,基金在市场极端情况下获取收益能力的较强。最经典的例子,一是在年初就熔断的2016年依然取得了2.63%的正收益率,二是在几乎全年下跌的2018年回撤控制较好,并最终取得-14.20%的年度收益(作为对比,沪深300指数2018年的年度收益为-25.31%)。

写到这里,我估计有一些基金投资经验的小伙伴可能会有疑问:这不是一只沪港深基金么,怎么是和A股的沪深300指数作比较呢?

所以我再放个结合恒生指数的对比图给你们看下:

从图中可以看出,恒生指数在2019年之前的走势和沪深300指数差不多,但是2019年至今的这段时期则明显不如沪深300指数,那么很明显的,各阶段都跑赢了沪深300指数的富国沪港深价值精选自然也跑赢了同时段表现更弱的恒生指数。

大家应该也都注意到了上图中绿色线所示的富国沪港深行业精选,从图中我们能看到富国沪港深行业精选和富国沪港深价值精选的走势是比较类似的,不过实际上这两只基金还是有一定的区别的,最大的区别就在于两者“含港量”的不同。

我大致翻看了一下这两只沪港深基金的所有季报,以汪孟海单独管理的时段为例(也就是从2018年三季报开始):

富国沪港深价值精选的港股仓位大致在40%-50%左右,最新的2021年一季报显示其港股比例占资产净值比为37.19%,另有37.75%的A股投资比例;

而富国沪港深行业精选的港股仓位明显比较高,2019年以来基本以70%为中枢,最新的2021年一季报显示其港股比例占资产净值比为63.48%,另有不到10%的A股投资比例。

再结合上面的对比图来看,富国沪港深行业精选体现了汪孟海较强的港股投资能力,而富国沪港深价值精选则体现出他除了港股投资能力之外同时还具备较强的A股投资能力。

为了更进一步地了解他的投资能力,我以他管理时间相对较长的富国沪港深价值精选为例继续做深入分析:

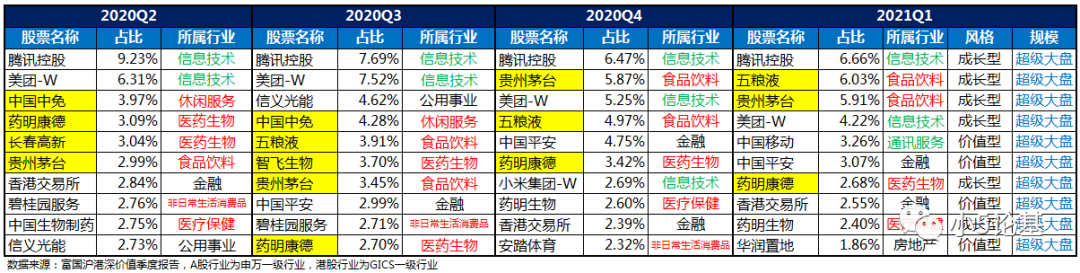

上述表格数据取自富国沪港深价值精选近四个季度的季报,所包含的信息还是很多的:

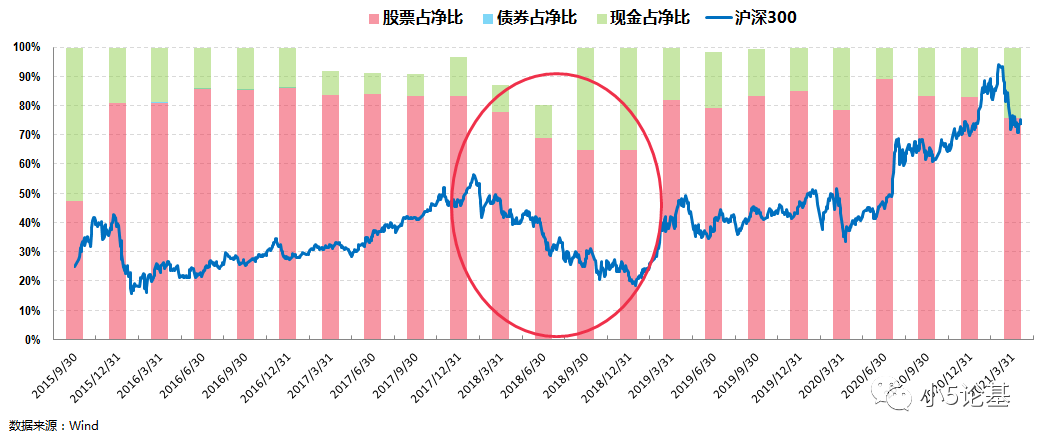

首先,从整体持仓上来看,他淡化择时,长期维持较高仓位运作,同时也会根据市场行情适度做一些仓位上的调整。

比如从上面的资产配置情况来看,富国沪港深价值精选大部分时间都维持在8成左右的较高仓位,但在红圈处的2018年,我们可以看到其股票仓位有较为明显的降低,我想这也是这只基金能在当年回撤控制做得较好的原因之一。

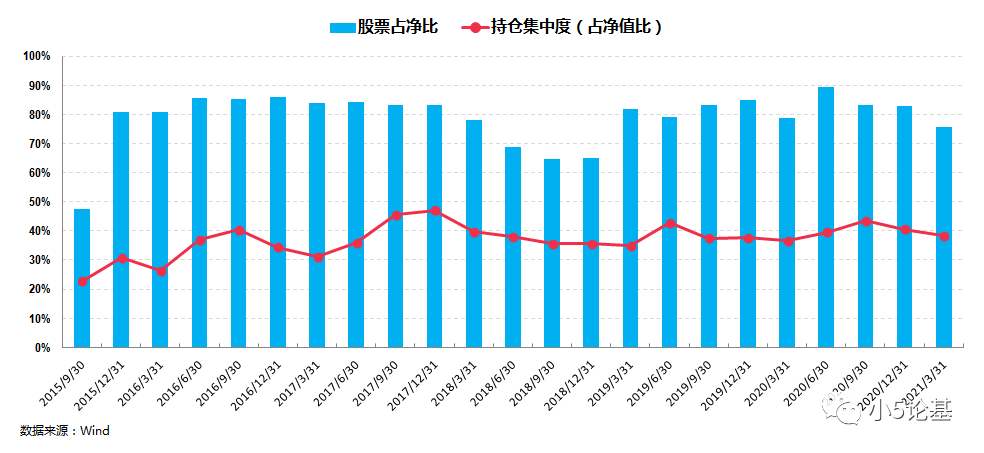

其次,从行业配置角度来看,其行业配置较为分散均衡,持仓集中度相对比较适中。

从行业占比的绝对值来看,其重仓行业长期保持稳定,重仓配置较多的行业有金融、信息技术、消费、医疗保健等。这也符合其研究员时期所覆盖的行业,从最初的汽车、消费和医疗保健,到消费电子,再到银行地产等等。

第三,从个股配置的角度,其选股能力较强,重仓股长期持有,绝对收益突出。

这部分我就不具体举例子了,大家结合基金的业绩看一眼上面表格的股票即可。

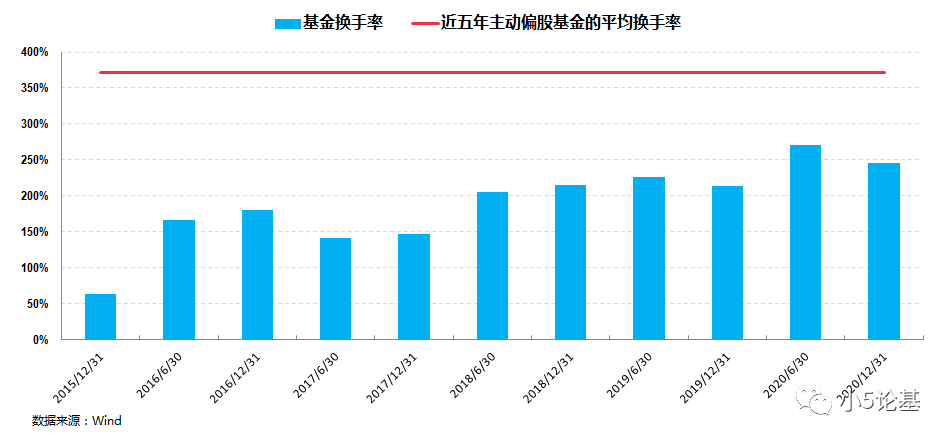

另外一个重要的点是,汪孟海的投资风格非常稳定,换手率较低,个股持仓时间较长。

以上虽然都在讲富国沪港深价值精选,但是结论同样适用港股比例更大的富国沪港深行业精选。

基于两者都是好基金这个前提,从配置的角度来看:

如果明确想要增加港股配置的,那么选择“高港股纯度”的富国沪港深行业精选会比较合适;而如果只想部分投资港股的,那么选择港股和A股比例相对接近的富国沪港深价值精选就较为合适。

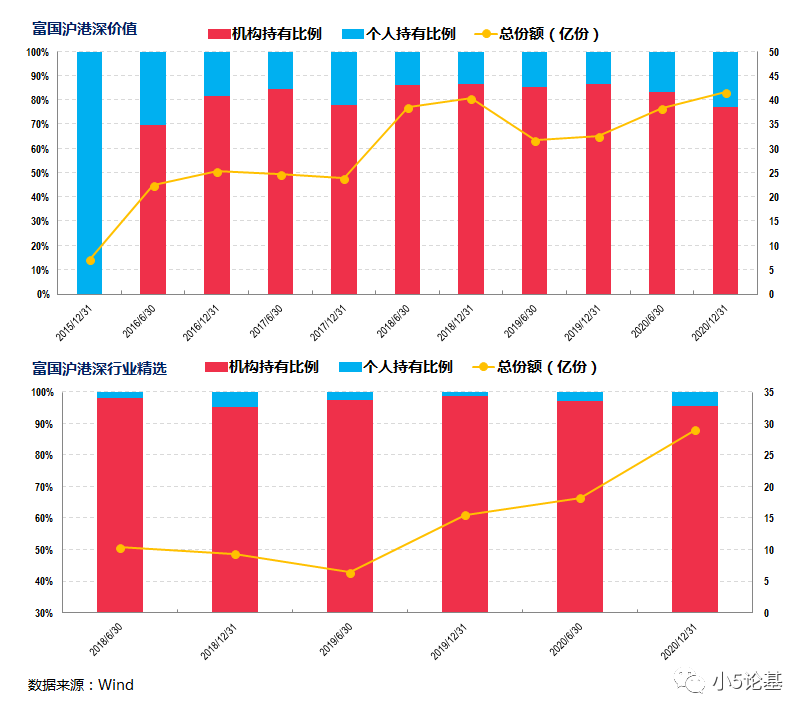

不过这一点对于机构来说似乎并不纠结,因为汪孟海管理的这两只沪港深产品一直以来都是机构的心头之好:

上图展示了富国沪港深价值精选和富国沪港深行业精选的投资人结构图。

从图中可以看出,这两只基金自始至终都受到了机构们的青睐,可以说是机构配置港股的标配了,两者的机构持有比例都非常高。最新一期(2020年年报)两者的机构占比分别高达77.25%和95.51%。

更为难得的是,在这两只基金份额逐渐增长的过程中,机构占比始终保持在一个较高的比例,以至于仅仅只是统计这两只基金,机构持有的绝对份额就有接近60亿份。

这个数据别说和沪港深基金作比较了,就是和全市场所有的主动权益型基金做比较,也能排进前五名,当之无愧机构的最爱,由此也足见机构对基金经理的高度认可。

这里还可以顺便介绍一下他的新基金——富国港股通策略精选(A类011635,C类011636)。

汪孟海的投资能力毋庸置疑,需要搞清楚的是这只基金的一些投资特性,然后大家再根据自己的投资需求去做投资或者配置选择,所以我简单给大家列一些投资要点作为参考:

首先,这只基金的业绩比较基准为“恒生港股通指数收益率(经汇率调整后)×70%+沪深300指数收益率×10%+中债综合全价指数收益率×20%”。

具体而言,其股票资产占基金资产的比例为60%-95%,其中,投资于港股通标的股票的比例不低于非现金基金资产的80%,所以这同样也是一只“高港股纯度”的基金,这一点上和富国沪港深行业精选会较为类似。

其次,这是一只新基金。

关于买新基金还是老基金的问题我之前有过不少探讨,简单来说就是,如果预期市场上涨怕踏空,那直接买高仓位运作的老基金即可;但是如果认为市场存在一定的不确定性,或者预期市场会有下跌,那就可以考虑买新基金。

写到这里就差不多可以结束了。

最后我找了一段基金经理汪孟海讲过的话,就我个人而言也很有这方面的感触,分享给大家并结束本文:

“每一个人的框架,都对应自己能赚到哪一部分的钱,同时也要理解哪些钱是自己框架不能赚到的。这样,我们才能逐渐把运气和能力进行区分,通过运气赚来的钱,下次可能也因为运气不好亏回去,只有通过能力赚到的钱是可持续的。”