2020年公募基金市场大爆发,券商年度佣金榜成绩也同样令人惊艳!

随着2020年基金年报全部披露完毕,备受行业关注的券商分仓佣金收入排名也快速出炉。在行业大转型的背景下,基金分仓佣金收入依然是考验各家券商综合能力的重要指标。

从整体份额来看,2020年,受益公募基金市场爆发,公募基金股票交易总额超17万亿,随之而来的,则是券商分仓佣金收入的水涨船高。数据显示,2020年度,超90多家券商斩获分仓佣金收入高达135亿元,同比大涨79.94%。

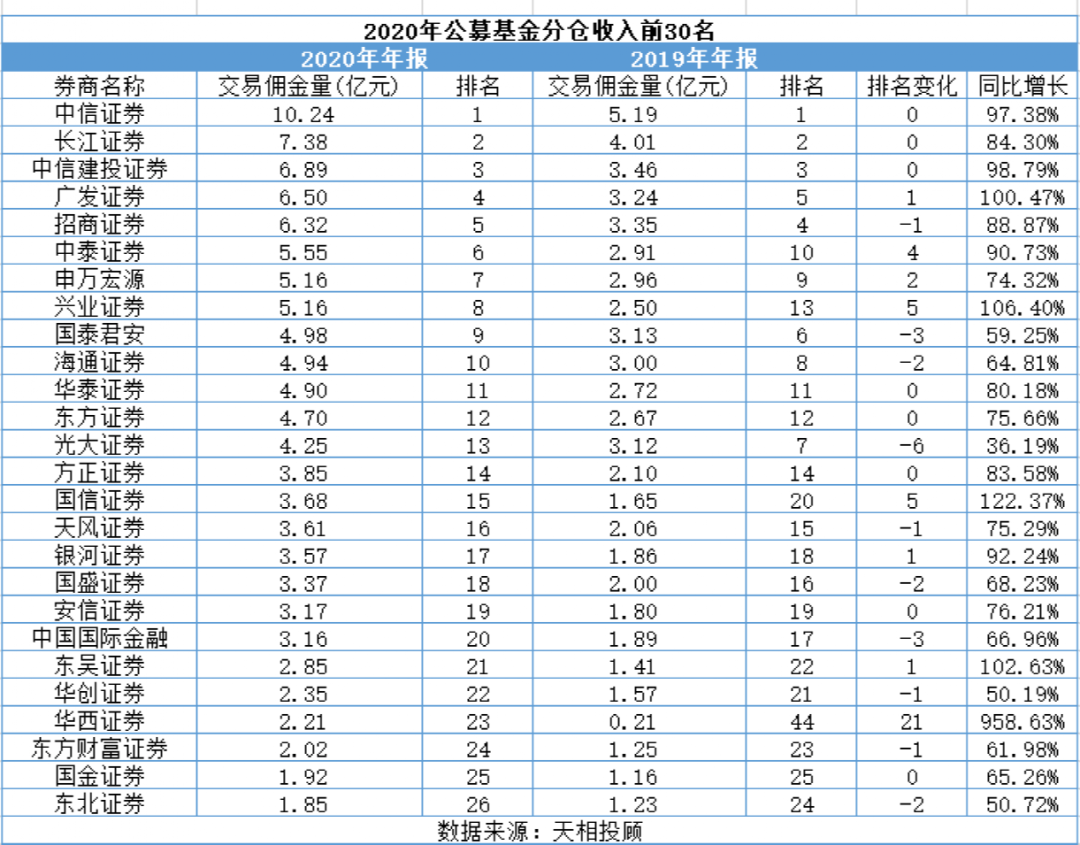

而从各家排名座次来看,中信证券、长江证券、中信建投证券三家券商依然稳坐“三甲”位置,而开源证券、东莞证券、华西证券集中发力,排名均狂飙超20名,其中开源证券收入佣金暴涨28倍,成为行业黑马。

与此同时,头部券商“大象起舞”现象依旧明显,行业集中度进一步抬升。数据显示,分仓佣金收入前20名券商累计实现佣金总收入超101.35亿元,在所有券商佣金总量中占比高达74.93%。

基金君从2020年券商分仓佣金数据中梳理了以下几大看点:

看点一:2020年券商狂赚分仓佣金

收入135.26亿,同比大涨近80%

去年A股行情火爆,股民基民集体迎来“大牛市”,两市交投活跃。与此同时,权益基金市场大爆发,公募基金股票交易总额也毫无疑问也出现了明显的大涨。

据央行发布的公开数据显示,2020年,沪深两市交投总额超206万亿,同比增长超62.3%。而在这部分成交中,公募基金成交金额也出现了明显抬升。据天相投顾数据显示,2020年,公募基金股票交易总额超17万亿,同比大涨84.86%。

火热的市场成交,也让券商斩获了丰厚的公募基金佣金分仓收入。

数据显示,2020年,券商分仓佣金总收入高达135亿,相比2019年全年75亿,同比涨幅高达79.93%。扣减去年上半年57亿的收入,仅去年下半年半年时间,券商分仓佣金收入就高达78亿,完胜2019年全年成绩。

看点二:中信证券蝉联冠军宝座

佣金榜“前三甲”位置不变

从各家券商排名来看,行业佣金榜的“前三甲”位置并未发生变化。

其中,中信证券2020年从基金交易中分得交易佣金10.24亿元,同比大增97.38%,再次蝉联冠军宝座。扣除上半年的分仓佣金收入4.18亿,下半年佣金收入更是狂揽6.06亿,完胜2019年全年佣金收入总额,可谓赚得盆满钵满。

与此同时,分别排名第二、第三的长江证券、中信建投分仓佣金收入增速也同样惊人。其中,长江证券去年佣金收入高达7.38亿元,同比增长84.30%,中信建投证券去年佣金收入高达6.89亿元,同比大增98.79亿元。

这也意味着,这些排列在第一阵营的券商机构在市场份额猛增的同时,也在佣金分仓业务快速赶超,不仅守住第一梯队位置,同时也实现了高速的增长。

看点三:大洗牌!兴业、中泰、

申万等券商排名上升较快

除了冠军宝座争夺战之外,分仓收入前30名的争夺也异常激烈。

整体来看,排名前十名的券商名词遭遇了惨烈大洗牌,不少大中型机构快速跑出挤进前十,也有大型机构排名下滑较快。

数据显示,兴业证券、中泰证券、申万宏源之前排名上升较快,分别上升5名、4名、2名,斩获佣金收入分别为5.16亿、5.55亿、5.16亿,成功跻身前十阵营。而华西证券、国信证券、银河证券、东吴证券排名上升也发生了迅速调整,分别上升21名、5名、1名、1名。

不过,有升就有降,和高速增长的机构相比,部分大券商掉出第一梯队也令人关注。比如去年仍在前十名的光大证券则下滑6个名次,仅位列13名,而国泰君安、海通证券虽然仍在前十位置,但分别下滑3名、2名,位列第9名、第10名。

看点四:前20家券商市场占比74%

“二八格局”依旧明显

在行业马太效应的带动下,分仓佣金的市场也存在了明显的二八格局,行业集中度继续抬升。

从数据来看,2020年度,前20家券商共实现了101.35亿佣金量,占佣金量的74.93%,比2019年的数据还增长了1.03个百分点。这也意味着,行业的集中度仍在不断攀升。

从各家券商的数据来看,前三甲券商中信证券、长江证券、中信建投证券不仅在基数较大的情况下实现了高速增长,累计实现的佣金量则高达24.51亿元。

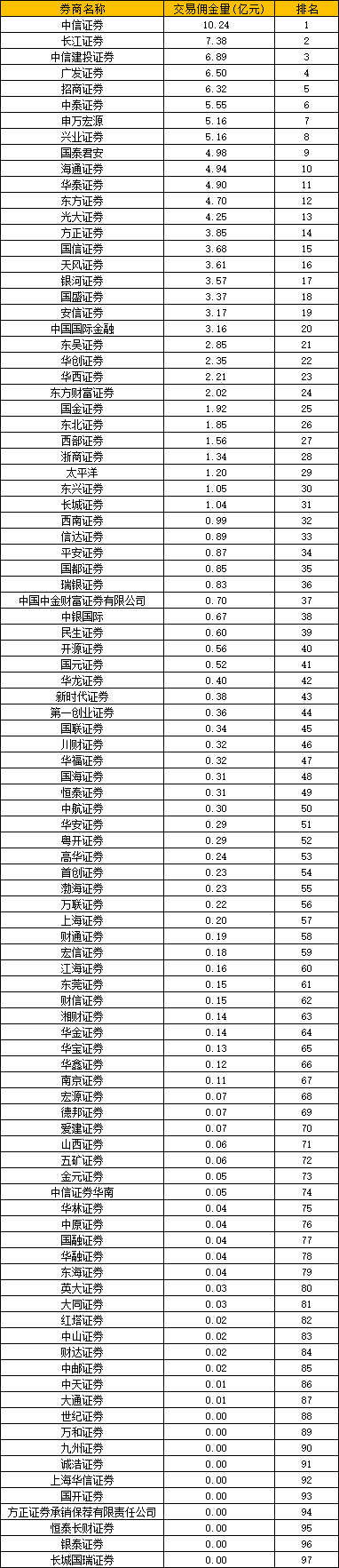

相比而言,2020年,国开证券、恒泰长财证券、银泰证券、长城国瑞证券、方正证券承销保荐等5家在分仓佣金市场却颗粒无收。超61家机构实现佣金量均不超过1亿元。

看点五:开源证券成最大黑马

佣金收入同比涨幅超28倍

值得注意的是,在分仓佣金市场,也有不少中小机构杀出重围,借助行情大涨获得快速增长的市场份额,成为当之无愧的黑马。

公开数据来看,2020年公募基金分仓收入榜单中,开源证券增幅最猛,同步暴涨28倍,实现佣金收入0.56亿元。中天证券、华西证券则分别大涨12倍、9倍。东莞证券、东海证券、信达证券、大通证券则分别大涨超4倍。

从整体来看,超32家机构在去年佣金收入规模中实现了100%的增长。

据记者了解,去年至今,不少中小券商机构开始发力研究所业务,部分通过挖角明星分析师构建投研团队,部分通过扩充销售团队赢得市场份额,在机构大力倾斜资源导入研究所后,这些券商的公募基金券商的收入也出现了明显抬升,效果非常明显。

看点六:5家券商颗粒无收

14家机构佣金缩水

值得注意的是,尽管去年市场行情大涨,但也出现了部分券商排名下滑明显的格局。

数据显示,在整体佣金收入大涨的情况下,仍有超14家券商机构出现了佣金缩水的情况。其中有5家机构彻底推出了分仓佣金的市场竞争,颗粒无收;超过7家券商机构佣金下滑超30%。

除了上述提到赚不到分仓佣金的五家券商之外,上海华信证券、万和证券、世纪证券、山西证券、爱建证券、华融证券、国融证券等佣金缩水严重。

看点七:行业佣金率维持万八水平

部分券商下半年提佣

值得注意的是,在价格战的影响下,各家券商为揽客也提出了不少低佣的策略。

据记者统计显示,目前多数券商的佣金率均停留在万八水平,不过也有头部券商在市场份额基数较大的情况下,佣金费率也相比行业平均水平有所降低。

比如前三甲中,中信证券、中信建投证券佣金率分别为万7.7和万6.8;前10券商中,广发证券、招商证券的佣金水平均低于万八线。而从整体来看,九州证券佣金水平最低,达到万3.78,万联证券的佣金率也仅为万5.8。

不过对比上半年情况,由于行情渐好,下半年提升佣金的动作还是非常明显。比如万联证券和粤开证券,上半年佣金分别为万4.8和万5.5,而2020年整体的佣金水平则均有抬升。即便是九州证券,上半年佣金万1.3,在行情大涨后,佣金也出现了小幅抬升的情况。

券商投研忙转型

研究所打出“组合拳”

实际上,在行业转型的大背景下,佣金分仓收入模式尽管仍然是当下很多券商研究所的核心业务,但各家券商布局研究所的业务正在走向多元化,而为占领市场份额,投研市场的战略打法也趋于多元化。

据记者了解,不少研究所负责人明确表示,未来希望借助多元化业务探索,转变传统商业模式,解决当前投研行业出现的投研趋同、研究不深入等诸多问题。

以中信建投证券为例,其研究发展部正将研究从二级市场拓展到产业链研究,从上市公司投资价值的研究拓展到经营战略、风险管理的研究,从A股研究拓展到全球市场研究。中银证券则主打“从产业视角做卖方研究”,引导研究员多思考根本性问题,以及资产价格运动趋势。

同时,部分中小券商也在借助自身的资源禀赋,来发展自己的精品业务,大力打造特色券商模式。比如联储证券对研究的定位是深度与公司发展战略相结合的,近两三年在研究方面的着力点都是在深耕基础研究的背景下再进行深度的应用研究,先研究透行业再具体至上市公司标的,形成一套完整的研究体系。

开源证券研究所则是借助公司大股东陕西煤业化工集团经验实力,设立了新能源新材料研究中心,打造新能源新材料等特色强项研究,加强与集团资源的对接。

中信建投证券研究所所长武超则曾分析表示,当前研究所业务主要有三大方面变化,一是由对外服务转向内外并重,二是由对公募保险等机构的单纯投研服务延伸至对银行、产业的全产业链服务,三是由单纯二级市场投研报告延伸至一二级市场研究、政策研究、产业研究等。

在业内看来,当前研究所业务的转变实际上也和客户综合金融需求的转变相关,过去单纯的二级市场研究已经不符合更多元的投研需求,投研模式的转变也顺理成章。

近期,不少券商研究所也传出重大人事变动,券商高管的变动动作增多,也意味着未来券商研究所业务的布局和转型也将向纵深发展。

3月中旬,恒大经济研究院院长任泽平将赴东吴证券任首席经济学家引发行业震动,同时,东吴证券现任首席经济学家陈李将出任东吴香港副董事长,并担任东吴证券全球首席策略官;东吴证券总裁助理丁文韬将担任东吴证券首席战略官,统筹协调东吴证券“大研究”。

今年2月,原海通证券首席经济学家姜超确定加盟中泰资管,并出任联席首席投资官。

而在去年,光大证券研究所人事震动,其所长、所长助理、副所长悉数离职;此前,光大证券彭文生也官宣离职,重回中金公司任职研究部负责人。

在业内人士看来,研究所传统商业模式的创新和转变并非易事。某中型券商研究所所长曾对记者表示,现在整个行业在产业资本对接、政策智囊方面发挥的作用远远不够,研究能力依然有待提高、社会为研究服务付费的商业习惯有待养成,不过,研究所创新业务都有可以发展和提高的空间,趋势也在向好的方面发展。

(文章来源:中国基金报)