【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

摘要速递

股市:本周大盘低开高走,以震荡盘升态势上行,2900点得而复失,进攻与防御交替呈现,但市场并非普涨,而是“龙头”效应为主,食品饮料、通信、计算机涨幅居前。

债市:本周央行无公开市场操作,资金面平稳,节后收益率大幅调整;进出口数据意外转正;国常会推出和完善抗疫政策。

大事一览: 4月经济数据披露;MSCI打算按计划将在5月12日如期发布半年度指数审议结果,6月1日生效;682.46亿元限售股下周解禁,环比提升近2倍。

股市直通车

上证综指走势图

图表来源:Wind;2019.5.20-2020.5.8

创业板指走势图

图表来源:Wind;2019.5.7-2020.5.8

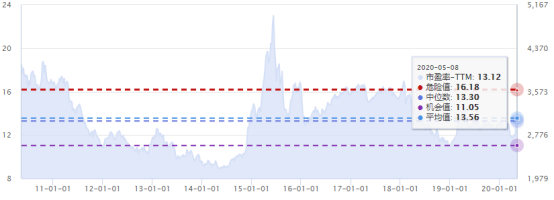

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2020.5.8

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2020.5.8

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2020.5.8

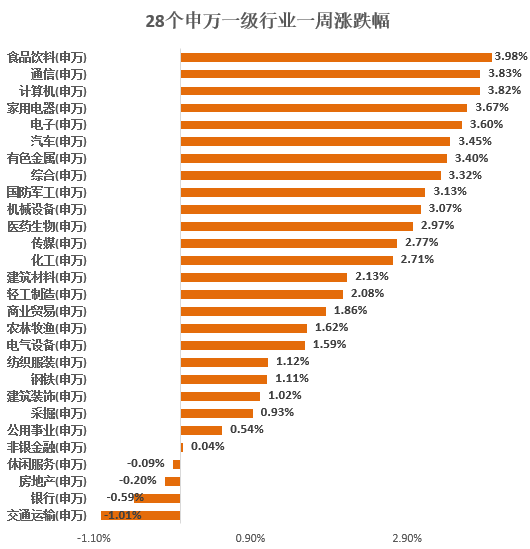

✦28个申万一级行业中,本周涨幅前三位分别为食品饮料(3.98%)、通信(3.83%)、计算机(3.82%);本周涨幅后三位分别为交通运输(-1.01%)、银行(-0.59%)、房地产(-0.20%)。

数据来源:Wind;2020.5.6—2020.5.8

股

市

点

评

外有美经济数据的极度低迷,中美关系从跌宕起伏到峰回路转,美股的震荡盘升,内有经济数据的好于预期,资本市场对外全面开放政策的落地,对即将召开的“两会”政策预期,内外因素共振,“五一”长假后的三个交易日,进攻与防御交替,大盘走出震荡盘升走势。最终,本周大盘以上涨1.23%收盘,创业板上涨2.70%,成交量较前一周增加13.3%(折算),这表明节前观望的场外资金,节后出现回流态势,场内资金则活跃度提升,市场情绪平稳,信心有所恢复。

债市连连看

●公开市场方面

央行公告称,目前银行体系流动性总量处于合理充裕水平,5月9日不开展逆回购操作。Wind数据显示,本周央行公开市场既无资金投放也无回笼。下周(5月10日至5月16日)央行公开市场有2000亿元MLF到期,无正回购和央票到期。

图表来源:Wind;截至2020.5.15

●货币市场方面

5月8日,R001加权平均利率为0.9258%,较上周同期跌94.64个基点;R007加权平均利率为1.6103%,较上周同期跌31.94个基点;R014加权平均利率为1.65%,较上周同期跌17.75个基点。

银行间资金面七日回购

图表来源:Wind;2017.6.1—2020.5.8

●利率品种

本期银行间国债收益率不同期限多数上涨,各期限品种平均上涨7.35bp。其中,0.5年期品种上涨5.22bp,1年期品种上涨6.69bp,10年期品种上涨8.27bp。

十年国债利率

图表来源:Wind;2017.6.1——2020.5.9

债

市

点

评

•资金面平稳,债市大幅调整

本周央行无公开市场操作,资金面平稳,节后收益率大幅调整,长、短端收益率上行15-20bp。

•进出口数据意外转正

4月美元计价出口同比增3.5%,进口同比-14.2%,超出市场预期。出口方面,除防疫物资增长较快外,电机产品、高新技术产品出口大幅增长,对发达国家出口好于新兴国家,疫情控制严格的地区受影响较大。进口方面受到原油价格下跌的拖累。

•国常会推出和完善抗疫政策

本周国常会指出,一,将允许小微企业和个体工商户延缓缴纳所得税。二,按程序提前下达1万亿元专项债新增限额,力争5月底发行完毕。三,创设政策工具支持银行更多发放信用贷款。

期汇资讯圈

●三组期指呈上行态势

本周的三个交易日中三组期指呈现上行态势,贴水结构也较节前明显收窄,不过指数间分化略有加大,2*IH/IC2005合约比值较节前收窄255个基点至1.0443。现货指数亦呈现上行态势。

沪深300指数期货

图表来源:Wind;2020.2.5-2020.5.8

中证500指数期货

图表来源:Wind;2020.2.5-2020.5.8

上证50指数期货

图表来源:Wind;2020.2.5-2020.5.8

● 美元指数本周收得阳线

美元指数本周先由99.00附近上冲至100.00关口上方,然而未能企稳该水平,跌破100关口,不过周线依旧收得阳线,报99.73。美元兑欧元创下一个多月来最大单周涨幅,尽管这更多与欧洲央行资产购买的问题有关。美元兑瑞郎也创下一个多月来最佳单周表现。

美元指数

图表来源:Wind;2020.2.12-2020.5.9

黄金指数

图表来源:Wind;2019.10.9-2020.5.9

海外要闻汇

● 美三大股指飘红

美股时隔两周再次录得上涨。标普500、纳斯达克、道琼斯工业指数周涨幅分别为3.50%、6.00%、2.56%。其中纳斯达克指数连续五日收高,年初以来累计转盈。近期公布的美国4月季调后非农就业人口锐减2050万人,略低于市场预估的2200万人,创纪录最大降幅,前值为减少70.1万人;4月失业率升至14.7%,创纪录新高,前值为4.4%。

标普500指数(.INX)

图表来源:Wind;2020.2.7-2020.5.8

纳斯达克综合指数(.IXIC)

图表来源:Wind;2020.2.7-2020.5.8

数据观察站

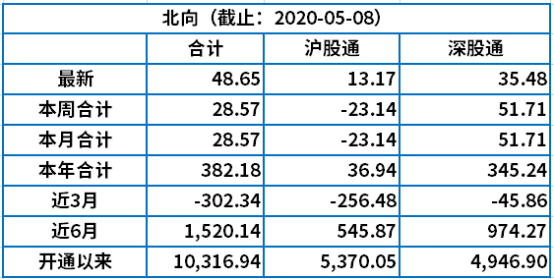

●北向南向资金持续流入

统计数据显示,北向资金本周合计净流入28.57亿元,其中沪股通净流出23.14亿元,深股通净流入51.71亿元。南向资金本周合计净流入16.89亿元,其中沪市港股通净流出30.38亿元,深市港股通净流入47.27亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2020.5.8

●两融数据

5月7日,融资余额10394.58亿元,融券余额230.11亿元,融资融券余额10624.68亿元。

图表来源:Wind;截至2020.5.7

财经风向标

●4月经济数据披露

5月12日,4月CPI/PPI公布;5月13日,4月M1/M2、国内信贷数据、社会融资规模、新增人民币贷款等数据披露;5月15日,4月工业增加值、固定资产投资、社会消费品零售总额等数据公布。

●下周四只新股申购

下周A股共有四只新股进行申购,分别是:威奥股份、奥特维、长源东谷、盛视科技;另外有一只新股上市交易:凌志软件。

●MSCI发布半年度审议结果

明晟公司(MSCI)表示,MSCI打算按计划将在5月12日如期发布半年度指数审议结果,6月1日生效。虽然新冠肺炎疫情导致一些市场混乱,但全球大部分地方的股市正常运转。本次审议仅是做调整,并不出现大的变化和扩容,对于资金整体层面影响较小。

●682.46亿元限售股下周解禁 环比提升近2倍

下周(5月11日至5月15日),A股市场限售股解禁规模约682.46亿元,较本周环比提升186.86%。5月11日、15日为下周解禁高峰,合计解禁规模为682.46亿元,占全周比例的91.76%。