【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

原标题:唯科模塑IPO前实控人朋友突击入股,定价合理性存疑来源:壹财信

作者:白 羽

2021年3月15日,深交所网站上披露了厦门唯科模塑科技股份有限公司(下称“唯科模塑”)及其保荐机构国金证券的问询回复。模塑一体化高新技术企业唯科模塑此次IPO拟在创业板上市,发行新股3,120.00万股,预计融资金额7.75亿元。

观其身后,唯科模塑也存在诸多问题。其有超过半数子公司亏损,收购的关联方资产评估值或高于账面价值;业绩波动,三年间四次股份支付计算时公允价值未变动,IPO前实控人的朋友突击入股且定价合理性存疑;招股书与客户的年报、企信网工商年报、环评文件等披露的数据存在矛盾。

超半数子公司亏损

或溢价收购关联方资产

招股书披露,截至2021年3月8日,唯科模塑共有10家控股子(孙)公司,其中有6家公司近两年出现亏损。

据招股书,唯科模塑的控股子(孙)公司中,天津唯科科技有限公司成立于2016年11月,主营业务为生产、销售注塑件产品,主要为天津市及周边省份客户提供配套服务。该子公司2019年、2020年的净利润分别为-130.50万元、-84.57万元。

泉州唯科健康产业有限公司成立于2019年1月,主营业务为生产注塑模具、注塑件产品,系募集资金投资项目实施主体。该子公司2019年、2020年的净利润分别为-15.54万元、-97.93万元。

厦门唯科健康科技有限公司成立于2003年8月,主营业务为持有、出租厦门市翔安区翔虹路16号、春光路1152-1156号房屋及建筑物。该子公司2019年、2020年的净利润分别为-167.25万元、-95.80万元。

唯科国际科技有限公司成立于2012年6月,系对外投资持股平台,该子公司2019年、2020年的净利润分别为-255.17万元、-732.26万元。

唯科科技德国有限公司成立于2013年11月,主营业务为生产、销售注塑模具产品,同时作为唯科模塑设于当地的营销服务网点。该子公司2019年、2020年的净利润分别为-32.30万欧元、-95.35万欧元。

唯科科技(马来西亚)私人有限公司成立于2018年11月,主营业务为生产、销售注塑件产品,为马来西亚客户提供配套服务。该子公司2019年的净利润为-71.38万林吉特。

另有一家子公司厦门唯科健康产业有限公司(下称“健康产业”)的部分股权系从关联方处收购而来,或存在评估价值高于账面净资产的情况。

健康产业成立于2017年,目前由唯科模塑控股84.10%,9名外部自然人股东合计控制剩余15.90%的股份。

招股书披露,2019年唯科模塑从实际控制人之兄兼公司股东庄朝阳处以324.10万元的价格受让了健康产业6.80%的股权。此次关联收购的相关详细事项披露较少,也受到了深交所的问询。

在问询回复中唯科模塑进行了补充解释:此次关联收购是为避免庄朝阳同时持有唯科模塑股权以及子公司健康产业少数股东权益可能产生的利益冲突,324.10万元的定价依据则是参考福建联合中和资产评估土地房地产估价有限公司出具的资产评估报告,采用收益法确定全部资产的评估价值4,766.12万元。

但是,招股书和问询回复均只披露了该次收购的年份,而具体月份时间未知,同时补充信息也未披露该次资产评估的基准日。

若以招股书披露的健康产业2019年末净资产来看,评估值或存在溢价。截至2019年12月31日,健康产业的账面净资产为3,826.25万元,相较于评估值少了939.87万元,收益法评估值较账面价值约增值24.56%。

公允价值三年不变

增资定价依据不明

据招股书,2017年-2020年唯科模塑的营业收入分别为53,135.49万元、64,133.13万元、69,925.76万元、91,053.54万元,2018年、2019年和2020年分别较上一年同比增长20.70%、9.03%、30.21%。

同期,唯科模塑的净利润分别为5,210.83万元、3,739.03万元、9,483.54万元、16,678.53万元,2018年、2019年和2020年分别较上一年同比增长-28.25%、153.64%、75.87%,业绩波动较为明显。

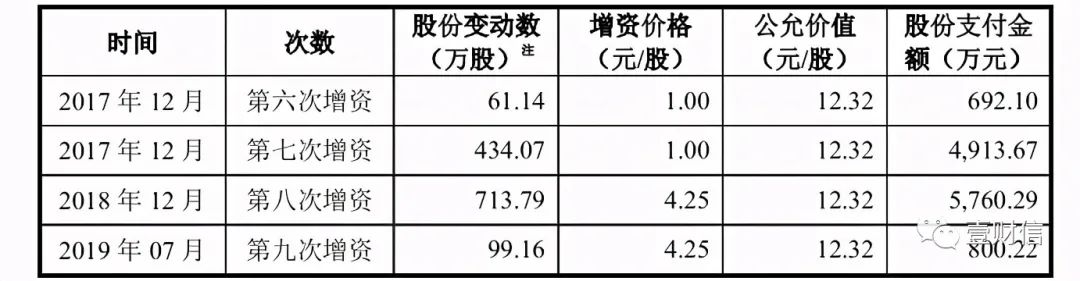

值得注意的是,报告期内唯科模塑的股份支付金额较大,或是影响净利润波动的重要因素之一。

2017年-2020年,因股权激励计提的股份支付费用分别为5,605.78万元、5,760.29万元、800.22万元、208.67万元。去除股份支付影响后,唯科模塑各年度的净利润分别为10,816.61万元、9,499.32万元、10,283.76、16,887.20万元,2018年、2019年和2020年分别较上一年同比增长-12.18%、8.26%、64.13%,2018年出现了增收不增利的情况。

招股书显示,唯科模塑分别在2017年12月、2018年12月、2019年7月期间共进行了四次股权激励。前、后两次的增资价格分别为1.00元/股和4.25元/股,但进行股份支付金额计算时参照的公允价值均为12.32元/股。

(截图来自招股书)

(截图来自招股书)据招股书,2017年-2019年唯科模塑归属于母公司所有者权益账面价值分别为47,605.05万元、59,693.01万元、71,032.99万元,2018年、2019年分别较上一年同比增长25.39%、19.00%。上述股权激励期间唯科模塑的账面资产明显有稳定的增长,但四次计算股份支付跨度19个月参照的公允价值却未发生变动,是否合理或需要给出解释。

值得关注的是,2020年1日唯科模塑进行了第十次增资暨IPO前最后一次增资,增资价格与最早2017年12月的公允价值相差无几,且定价依据不明。

第十次增资中,唯科模塑的注册资本由8,880.00万元增加至9,360.00万元,新增注册资本480.00万元,全部以货币资金出资,分别由周燕华、林明山、窦圣芸、林翊、谢玉兰、蔡永江、郭彬莹、陈杰雄、顾玉明、吴红霞10名新自然人股东认缴。

招股书披露,此次增资的10名自然人股东均系实际控制人庄辉阳的朋友。而增资的价格则是“经新老股东协商一致,并经股东大会审议通过”,定价为每股12.33元,这一增资价格较两年前的公允价值仅增长了0.01元,同时也未披露相关定价依据和评估报告,相关细节或需公司进行补充。

多个官方文件数据“打架”

募投项目或未备案先开工

《壹财信》通过研究发现,唯科模塑的招股书与多份公开的官方文件还出现了数据矛盾。

其一,招股书与大客户购销数据“打架”。唯科模塑的大客户厦门盈趣科技股份有限公司(下称“盈趣科技”)系中小板上市企业,其2017年-2020年的年报与唯科模塑招股书各期数据均有一定出入。

2017年,招股书披露唯科模塑向盈趣科技销售金额为6,463.36万元,盈趣科技当年度的年报中披露的前五大供应商皆未公示具体名称,盈趣科技向供应商采购最接近招股书销售额的数据为6,130.45万元,但该数据比招股书少了332.91万元。

2018年,招股书披露唯科模塑向盈趣科技销售金额为4,838.05万元,盈趣科技当年度年报向未公布名称供应商采购金额与招股书最接近的数据为4,579.43万元,该数据比招股书少了258.62万元。

2019年,招股书披露唯科模塑向盈趣科技销售金额为7,276.55万元,盈趣科技当年度年报向未公布名称供应商采购金额与招股书最接近的数据为7,098.39万元,该数据比招股书少了178.16万元。

2020年,招股书披露唯科模塑向盈趣科技销售金额为9,542.78万元,盈趣科技当年度年报向未公布名称供应商采购金额与招股书最接近的数据为10,150.34万元,该数据比招股书多了607.56万元。

其二,招股书与企信网工商年报数据“打架”。据企信网,2019年唯科模塑母公司资产总额、负债总额分别为74,636.08万元、11,699.72万元,计算可得资产负债率为15.68%,这与招股书披露的同期母公司资产负债率数据一致,但2017年、2018年的数据均存在矛盾。

2017年和2018年,招股书中母公司资产负债率分别为30.62%、23.93%,而企信网工商年报显示,同期唯科模塑母公司资产负债率分别为36.59%、24.10%。

其三,招股书与环评文件信息矛盾。此次IPO,唯科模塑将募集7.75亿元用于四个项目,分别为唯科高端智能模塑科技产业园项目(下称“产业园项目”)、唯科模塑智能制造项目(下称“智能项目”)、唯科技术中心升级改造(下称“技改项目”)及营销服务网络建设。

招股书中提到的产业园项目预计30个月建设实施完成,而环评文件中显示该项目的建设进度预计于2021年12月投入生产,若环评文件披露的建设进度和招股书披露建设期均为真实信息,产业园项目或自2019年6月左右即已开工建设。同时,环评中显示产业园项目备案时间为2020年8月,若在此之前项目就已开工是否涉未批先建,或需公司给出具体的解释。

招股书中显示智能项目建设期为30个月,而环评审批基础信息表中显示计划开工时间和预计投产时间均为2020年10月,环评审批基础信息表填写信息或出现了“乌龙”。

(截图来自智能项目环评审批基础信息表)

(截图来自智能项目环评审批基础信息表)对于上述问题,不知道唯科模塑到底会给出什么样的解释,《壹财信》也将持续关注。