【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

点击上方蓝色字体,关注我们

主笔:

专户业务部执行总经理 史彬

固收研究部业务董事 孙思齐

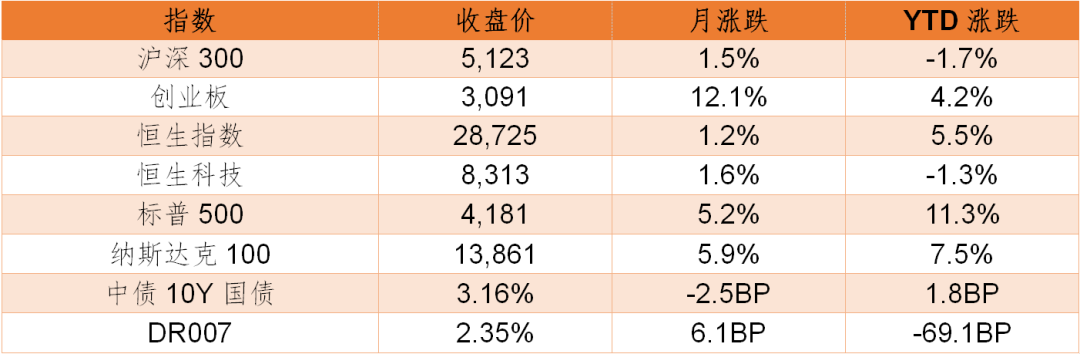

一、市场表现

数据来源:Wind,截至2021/4/30。

二、重要资讯

1、文化和旅游部数据中心测算,2021年“五一”假期,全国国内旅游出游2.3亿人次,同比增长119.7%,按可比口径恢复至疫前同期的103.2%;实现国内旅游收入1132.3亿元,同比增长138.1%,按可比口径恢复至疫前同期的77.0%。全国文化和旅游系统未发生重特大安全生产事故。假期游客满意度达84.8,处于“满意”水平。

2、5月6日晚,“首都金融”官网发布消息称,北京市地方金融监督管理局、北京市市场监督管理局发布了《关于本市开展合格境外有限合伙人试点的暂行办法》的通知。

3、“跨境理财通”细则公布,业务试点总额度暂定为1500亿元人民币,单个投资者投资额度为100万元。

4、去年12月,证监会正式启动上市公司治理专项行动,记者日前获悉,专项行动第一阶段,即自查阶段已经完成。上市公司对照清单开展自查,是专项行动第一阶段的核心任务。证监会成立专门工作组,发布了上市公司治理专项自查清单,清单包括七大方面119个问题,内容覆盖公司治理全链条,同时对资金占用、违规担保等突出问题给予着重关注。

5、港交所于去年11月份提出提高主板上市门槛咨询,遭到业界强烈反对。囿于此,港交所可能放弃主板上市盈利要求倍增的建议,采取折中办法,将三年累计盈利门槛由原来建议的1.25亿港元调整至8000万港元。

6、当地时间5月5日,世界卫生组织发布新冠肺炎每周流行病学报告。报告指出,全球新增确诊病例数连续第二周保持最高水平。上周全球新增确诊病例超过570万例,已连续9周上升;新增死亡病例超过9.3万例,连续7周上升。东南亚区域新增确诊病例和死亡病例均显著增加,90%以上来自印度。

三、宏观点评

1、据海关总署统计,2021年4月,以美元计价,出口同比32.3%,前值30.6%,进口同比43.1%,前值38.1%,贸易顺差429亿美元,前值138亿美元。

点评:进出口均保持较高增速。出口高增,表明相关产业链公司景气度短期可能会延续。海外经济维持复苏态势对出口有所支撑,4月欧美制造业PMI均位于60%以上,景气度较高,日本制造业PMI也处于连续上升的过程中,总体外需对出口的支撑仍在。

2、美国2021年4月季调后非农就业人数增加26.6万人,远逊于预期的增加99.8万人;失业率为6.1%,同样逊于预期的5.8%。

点评:非农大幅不及预期,真实情况可能没那么糟。分项来看,4月非农主要受交运仓储行业中的快递服务就业(-7.7万人)与商业服务行业中的临时辅助就业(-11.1万人)拖累。由于疫情期间居民出行受限,快递服务就业自2020年2月以来大幅增长,当前回落或是在反映疫情影响正逐渐减弱。

四、流动性分析

1

公开市场操作及资金面

4月,央行公开市场累计进行逆回购操作2200亿,逆回购到期2100亿,MLF投放1500亿元,MLF回笼1561亿,合计净投放39亿元。4月资金面整体不松不紧,资金价格平稳。整体来看,隔夜下行8BP至2.31%;7天下行29BP至2.38%。

数据来源:Wind,截至2021/4/30。

2

同业存单发行

4月,发行存单2656只,发行规模20659亿元,净融资额为3735亿元,均较3月减少538亿元;发行利率较3月下行10BP至2.87%。

数据来源:Wind,截至2021/4/30。

五、债券投资策略

1

市场分析

4月资金面整体较为稳定,因专项债推迟发行、缴税期资金超预期宽松,叠加配置力量较强,使得收益率呈现下行态势。4月10年国债、国开债利率分别下行2.5BP和2.7BP至3.16%和3.54%;1年期国债、国开债下行21.8BP和27.5BP至2.36%和2.48%。

4月官方制造业PMI为51.1%,回落0.8个百分点,连续13个月维持在扩张区间,经济动能不弱。整体来看,制造业需求仍强,库存分化,服务业景气度高。从分项来看,生产指数回落1.7个百分点至52.2%,新订单指数回落1.6个百分点至52%,回落主要有季节性因素,需求偏强,主要是外需和消费的需求较好、生产较弱可能受钢铁限产、芯片缺货等影响。4月新出口订单指数为50.4%,回落0.8个百分点;进口指数50.6%,回落0.5个百分点。因发展中国家疫情严峻,供给替代因素继续支撑出口景气度。

2

投资策略

4月债市整体呈震荡下行,因专项债推迟发行、缴税资金面超预期宽松,资金价格稳定,叠加配置力量较强,收益率整体呈下行态势。4月政治局会议表示当前经济恢复不均衡、基础不稳固、但确定政策不急转弯,货币政策保持流动性合理充裕,财政政策详细落实。提到基层“三保”与经济结构优化,金融风险强调责任归属,以及碳达峰等热点话题。近期海外部分地区疫情严峻,经济潜在恢复增速可能有所放缓。预计短期债市维持窄幅震荡,关注地方债供给、通胀、疫情反复等影响。信用方面,交易所公司债政策收紧,信用债或将面临收紧阶段,政治局会议上提出建立地方党政主要领导负责的财政金融风险处置机制,强调地方政府责任。总的来看防范金融风险仍是重点,但弱区域主流城投平台可能存在挖掘的机会。可转债方面,供给退潮对转债估值有利,可继续聚焦个券。

六、股票投资策略

五月行情,我们预判市场以震荡为主,在经历了年报和季报季的反弹之后,市场整体温和,存在结构性行情,指数大幅上涨的概率不高,市场可能在一些热点上存在结构性的机会。政策平稳,经济整固的宏观背景下,企业成长性成为这段时间的主旋律。所以在操作上,控制仓位,精选个股。

政策基调以稳为主,五一之前刚刚召开的政治局会议,强调政策的“连续性、稳定性、不急转弯”。政策基调,我们总结就是,政策很难收紧,短期更注重“防风险”,中长期进行结构调整。这次政治局会议,给予资本市场提供较为稳定的预期。之前春节之后,市场一直担心政策收紧的影响,而此次会议对于大家关注度较高的货币政策,再次提到“合理充裕、重点薄弱环节支持”,财政政策注重“优化结构撬动作用”。二季度在货币财政政策出发点可能更多注重中长期结构调整,如双循环、供给侧结构性改革、农村消费等,很难大幅度紧缩。对于短期而言,防范化解地方经济金融风险和隐性债务是“防风险”的重要着力点。

企业盈利由于低基数的原因,2021年Q1同比高增长符合市场的预期,一些行业随着产业的推进,出现了超预期的情况,比如新能源汽车等。总体来说,2020全年全A、全A非金融、全A非金融非石油石化归母净利增速分别为2.62%、5.12%、8.79%。剔除基数效应后,A股盈利依然高增,与2019Q1对比,2021Q1全A非金融净利两年的年均复合增速为13.52%,增速高于历史60%的时间,全A和非金融非石油石化两年的年均复合增速分别为7.74%和11.08%。

虽然经济向好、企业盈利稳步增长,但是市场在经历了前两年的暴涨之后,出现了增长率和估值不匹配的问题。市场虽然整体估值不高,但是依然在抱团行业或者个股上出现了估值和业绩不匹配的问题,这个需要时间来消化。对于五月行情,我们整体还是偏中性,建议精选个股。

研究随笔:

投资是一个长跑,短期波动在所难免。我们经常面对的是未知的世界,和无法正确预判的经济环境。我们能做的是利用历史数据、经验和模型,去预判可能宏观变化,企业盈利变化。这个过程中,出现误判在所难免。但是在这个过程中,不断去完善和修改自己的投资框架和模型,才能不断地进步和成长。在震荡市中,要精选出只涨不跌的个股很难,所以我们往往需要在这个阶段寻找处于行业底部,下跌空间有限的行业和个股,同时控制仓位,一旦市场进入反转,才有更多的机会。流水不争先,争得是滔滔不绝。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。