【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

债市焦点

1.1-3月工业企业利润同比增长1.37倍,较2019年同期增长50.2%。

2.BCI指数4月销售、投资和招工指数环比上行,国务院自5月1日起调整部分钢铁产品关税。

3.美国一季度GDP年化季调环比6.4%,高于市场预期。

4.中共中央政治局会议召开,会议认为,今年以来,我国经济恢复取得明显成效,经济运行开局良好,高质量发展取得新成效。要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。要保证宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间。要坚持房子是用来住的,不是用来炒的定位,增加保障性租赁住房和共有产权住房供给,防止以学区房等名义炒作房价。

债市走势回顾

社融数据下滑,经济仍处于复苏,收益率曲线陡峭化。3月社融3.34万亿,低于市场预期,社融存量同比增速由2月的13.3%回落到12.3%,回落幅度较大,M2同比增速也由10.1%下滑到9.4%,社融下滑主要受到去年高基数和债券市场融资下滑、非标融资收缩等因素的影响。尽管社融数据低于预期,但一季度经济数据仍显示经济持续复苏,一季度GDP18.3%,3月工业增加值同比增长14.1%,一季度固定资产投资同比增长25.6%,其中3月同比增长18.3%,一季度社零消费同比增长33.9%,3月同比增长34.2%,建筑材料和汽车销售回升,房地产投资仍有韧性。

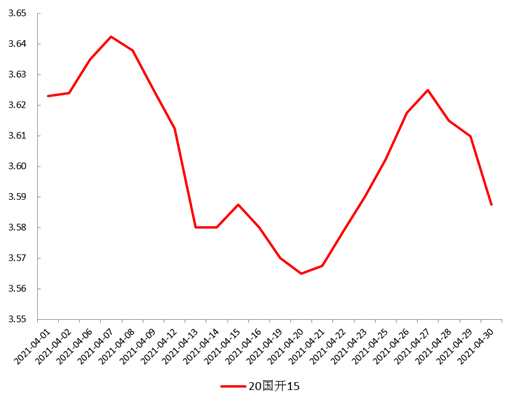

3月债市收益率曲线陡峭化下行,全月中债国开债1Y、3Y、5Y、10Y收益率分别下行27.5BP、7.4BP、8BP和2.7BP。

图1:国开债10Y活跃券收益率

单位:%数据来源:wind,截至2021.4.30

债市策略

1. 政策方面,4月政治局会议指出当前为“稳增长压力较小的窗口期”,既然只是窗口期,那么意味着政策层判断后续大概率还将再次出现需要“稳增长”的时期,从这个角度看,后续政策的展望仍然是相对宽松的。另外,近期市场对今年财政节奏后置的预期逐渐增强,似乎财政也意图将发力的时点推迟到当前这个“窗口期”之后。对债市来说,短期内货币、财政政策似乎都将处于相对友好的状态。

2. 基本面方面,4月份官方与财新PMI数据出现一定分歧,而通胀因素受到的关注明显提高,近期包括铜、螺纹钢等大宗商品涨价势头明显;4月份PPI同比增速也冲高至6.8%的年内新高。关于通胀,后续需要验证的是,大宗商品价格的上行能否有效向下游产品及CPI传导,传导成功与否,是验证下游需求成色的重要信息,对于后续货币政策的边际变化方向,具有重要指导意义。

3. 流动性方面,4月税期平稳度过,市场对后续资金面收紧的担忧程度也有所降低;不过5月份仍然是缴税大月,仍有可能从边际上形成流动性的回笼。

4. 海外方面,近期在美国就业数据回落等因素的影响下,美元汇率走弱,人民币兑美元重现升值走势;自2017年以来,美元兑人民币汇率与国开收益率具负相关性增强,近期人民币重回升势,若负相关性能够兑现,则可能对国内收益率形成向上推力。

后市展望

利率债市场方面,综合来看,近期流动性与政策层面对债市较为友好,而通胀的上行虽受到广泛关注但并未引起债市收益率的实际上行;后续可关注货币政策的公开言论中如何评论近期的通胀压力,以及关注5月的缴税及地方债发行过程能够引起资金面边际变化的幅度;在明确变盘信息出现之前,债市收益率大概率维持目前区间震荡的状态。

信用债方面,政治局会议提出“要防范化解经济金融风险,建立地方党政主要领导负责的财政金融风险处置机制”。进一步压实地方党政领导的责任,避免类似永煤事件发生初期对市场造成的系统性风险。预计防范化解隐性债务的过程中,城投债的再融资政策或将持续收紧。2021年在保持宏观杠杆率基本稳定的政策基调下,社融和货币供应量规模、增速均将较2020年明显回落,信用风险由信用周期主导,信用周期回落背景下,风险暴露程度或加大,信用下沉需谨慎。产业债方面,建议短久期票息策略。经济超预期可能依靠制造业驱动,行业配置可以转向中游制造业。城投债方面,财政状况中等偏上的地级市及县级市是机构较为关注的区域。

可转债方面,收益率继续盘整,资金面边际收敛和通胀压力抑制了收益率进一步下行。同时,节前一周股市显得韧性十足,和债券呈现比较明显的跷跷板现象,背后是一季报的悉数披露引起的盈利乐观预期。整体来看,债券还是低波动行情,短期变盘的催化剂可能来自于政治局会议、大宗商品走势。公募基金公布了一季报,银行、医药、化工是普遍增持意愿较强的方向,食品饮料、电气设备则是普遍减持意愿较强的方向。规模较大的基金普遍继续增配白酒与银行标的,并减仓部分新能源与电子标的;而规模较小基金则多增配了部分新能源、医药和军工标的,并减仓了部分白酒和电子标的。

大类资产中,调整后的股票优于反弹后的债券。景气向上的α品种可能来自几个方向:(1)疫情中恢复,叠加节假日旅游旺季,可重点关注服务业,如航空航运、社服(酒店、餐饮、旅游、医美、免税),以及估值性价比和业绩增速都较为确定的银行等;(2)围绕一季报和筹码结构,短期景气较好且增速较高的,如半导体、医疗器械、被动元器件;(3)受益于全球复苏和中国供给优势的上游原材料和中游制造业,如MDI、钛白粉、轻工、家居等。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码,注册即可领取6.xx%理财券>>