【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:华宝财富魔方

1. 周行情回顾

1.1. 板块涨跌互现,磁材大涨,钴锂调整

上周(5月4 日-5月11日),上证综指上涨1.2%,有色板块上涨 3.1%,小金属&新材料板块普涨。本周小金属及新材料板块普涨,涨幅前三的板块分别为磁材(+6.91%)、锆(+5.68%)和锰(+5.43%)。

1.2. 价格涨跌:价格基本持稳,钼矿价格上涨

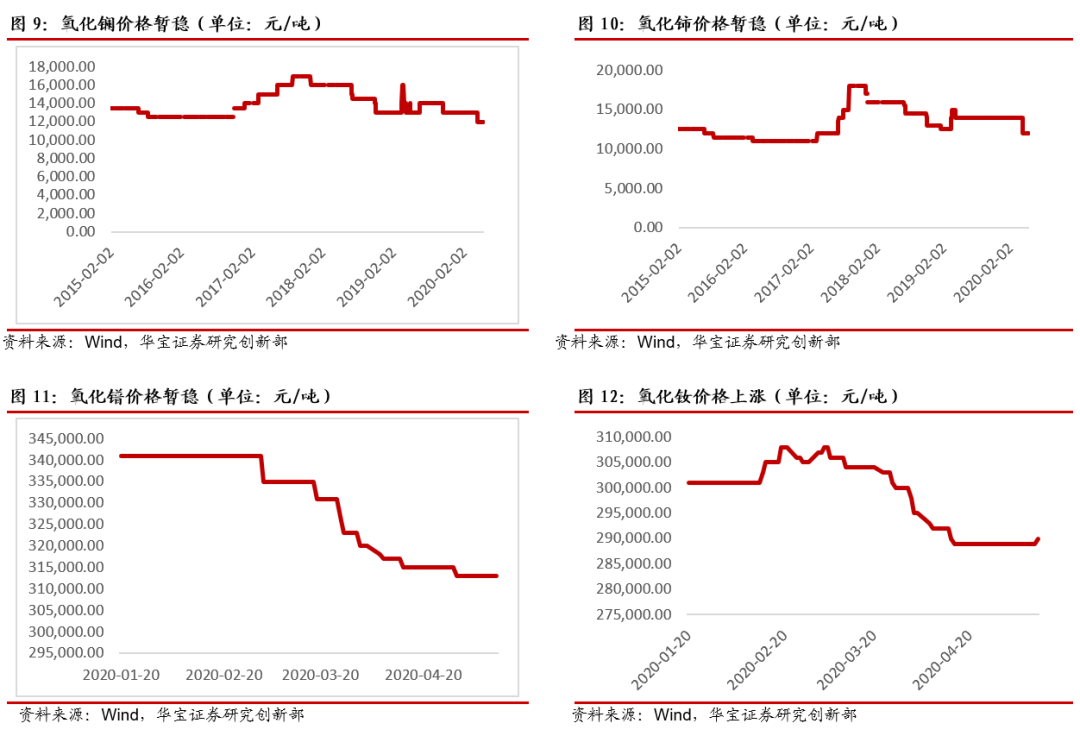

价格信息:小金属方面,价格基本维稳,钼精矿+10.27%(1619元/吨)涨幅居前。稀土总体价格平稳,氧化铽(3910元/公斤)、氧化镝(1790元/公斤)微跌。

2. 小金属和稀土:小金属总体持稳,轻稀土价格坚挺

2.1. 钴价有望企稳

综述:钴方面,短期供需双受阻,新能源长期趋势不改,关注钴价反弹。嘉能可一季报 显示钴产量下滑 44%,海外疫情新能源供需端均受到一定程度冲击,供给端刚果金、南非等地钴供应链或受到封闭政策运输的影响,需求端海外部分下游因疫情影响停工和出口受阻,需求可能滞后。长期看低钴化高镍三元仍有望是趋势,Q3 新能源汽有望逐渐增长。伴随后续下游复工和物流的修复,补库有望带来钴价回升。钴方面全球钴供应未来两年几乎无增长,中期需求端来看 2020年将是海外新能源汽车的元年,5G 手机需求有望在 2020年开始放量,同时单位带电量提升加速需求增长。

锂方面,锂资源端不断出清加工的边际利润有望改善。锂钴的需求边际改善有望显现,龙头有望充分受益供给结构优化。

2.2. 稀土中轻稀土相对坚挺

稀土:5 月 6 日,南方稀土集团公布中重稀土氧化物挂牌价格,年初以来,氧化镝累计上涨1.99%至179万元/吨,氧化铽累计上涨 10.14%至 391万元/吨,上周轻稀土价格也小幅反弹,此外近期美国防部批准重稀土合约,将为第一阶段建设工作提供资金支持,再次说明重稀土战略地位有望持续提升,持续关注稀土板块。重视战略资源中重稀土强弹性。中国仍是全球最主要稀土供给因素,缅甸扰动持续,全球疫情背景下战略资源属性强化,中重稀土弹性更优。目前价格下考虑原料及环保综合成本及贸易摩擦的风险,从政策历史演变来看,“战略收储”常态化带来持续性,收储战略品种针对性可能增强。伴随政策预期对于供给端的支撑,稀土价格有望企稳。长期看需求修复仍是核心影响。

2.3. 镁价坚挺、钛价持稳

钛价弱目前上游大部分企业已经陆续减产,缓解对钛精矿的需求,但下游出口受疫情影 响较大,需求也随之减弱,企业接单情况一般,市场成交多以现货现款为主。中小型钛矿生产商陆续复工,下游开工率并不足,而现阶段国内港口钛精矿存货有所下降,进口钛矿市场价格继续维持高位,目前上游大部分企业已经陆续减产,缓解对进口钛精矿的需求,短期内钛矿价格或难有走高。海绵钛因下游需求持续疲软,海绵钛近期市场难有提振,企业库存压力较高,部分企业降价销售,但下游钛材出口受疫情影响较大,对于海绵钛的需求也随之减弱,短期内预计海绵钛价格将以持稳为主。

近期镁价维稳,主要由于运输及汇率因素利好市场,叠加五一假期备货影响,市场成交尚可。鉴于市场库存数量有限,短期内市场价格坚挺运行。

镁锭:本周原镁价格维稳,主要影响原因在于运输及汇率因素利好市场,叠加五一假期备货 影响,市场成交尚可,短期内供需矛盾得到解决。鉴于市场库存数量有限,短期内市场价格坚挺运行。

镁合金/镁粉:随着复工复产加快中国镁合金企业开工率出现下降,主要因汽车工厂停产,铝合金、镁压铸及挤压行业市场订单也出现下降,合金厂多按订单情况调整生产计划,当前市场仍呈疲软态势。本周镁粉价格上涨,当前大多镁粉企业开工相对平稳,亦有部分工厂停止镁粉生产,主要因生产计划多按订单调整,面对国内外钢厂减停产等情况,普遍反馈5月出口订单数量冷清。

2.4. 其他小金属价格

锗:锗价坚挺。受云南收储消息和需求良好预期刺激,市场信心提振,同时目前锗库存低位,本周锗市继续坚挺。

锆:需求弱势,锆市弱稳 需求弱势,锆市弱稳。企业近期均已恢复开工,但终端需求较为弱势,下游采购意愿不高,本周锆市弱稳。

锑:有望回暖。欧美主要发达国家计划5 月初复工复产,海外市场需求增加预期升温,国内交易增多,客户需求好转提振了锑市信心,供应商报价坚挺。

锰:南非锰矿发运仍未好转,锰价稳中向好。虽节后南非理论上的封锁期 35 天已到期,但目前,南非锰矿港口发货仍未有好转的迹象,加之本月的钢招价格基本符合市场预期。

钨:钨市观望气氛浓厚钨市观望气氛浓厚。国内小长假后刚复市,场内观望气氛浓厚,成本与游资引起钨原料产品小幅探涨,但实质需求引起的成交增量平平。

3. 周行业动态

3.1. 小金属行业动态

钼:山东博坤新材料将复产炼钢钼条AM:炼钢钼条年产能2,160 吨的山东博坤新材料装备有限公司将于两天内开始复产炼钢钼条,4月底该公司因铅气回收装臵堵塞而停产。该公司4 月份消耗约45 吨四钼酸铵,较3月份减少约 30吨,现有库存约15吨。

钼:Freeport-McMoRanInc 将削减Colorado mine 的钼产量AM:Freeport-McMoRanInc 表示将削减一个重要的Colorado mine 的一半钼产量,并计划重新评估新墨西哥州一座铜矿的运营情况,该铜矿因新冠肺炎而暂时关停。根据监管文件,自由港还将在新墨西哥州的Chinomine 裁员825 人,在三名工人的新冠病毒检测呈阳性后,该矿上个月暂时关闭,现在可能会永久关闭。

钨:云南省自然资源厅5 月6日公告,根据《自然资源部、工业和信息化部关于下达2020 年度稀土矿钨矿开采总量控制指标(第一批)的通知》及相关规定,经省自然资源厅与省工业和信息化厅研究,确定2020 年度第1批分解下达钨精矿开采总量控制指标2,615 吨(主采指标),预留钨精矿主采指标310 吨、钨精矿综合利用指标375 吨,用于全省控制指标的年度调剂。

镁:因兰炭价格持续倒挂且市场滞销严重,镁锭价格持续低位徘徊,神木县东风金属镁有限公司于 2月 20 日暂停一厂镁锭生产,随后于4月28日暂停二厂镁锭生产并开始为期一个半月的设备检修,暂定6 月中旬复产镁锭,届时日产量或恢复至50 吨左右。该厂年镁锭产能为 20000 吨,其中4 月份生产了 750 吨,预计5 月份暂无产出,目前不持库存。该厂 2019 全年镁锭产量为 1000 吨,截至目前 2020 年生产了 3200 吨。

钛:宝钛股份 5 月 5 日晚间公告,公司拟定向募集资金不超过230000.00万元,扣除发行费用后的募集资金净额将用于投资高品质钛锭、管材、型材生产线建设项目、宇航级宽幅钛合金板材、带箔材建设项目、检测、检验中心及科研中试平台建设项目等。

锰:EuroManganese Inc. 5月6 日宣布已完成2020 年3月24 日发布的第二轮非经纪人私募配售。第二轮配售由公司相关方以每股0.11 加元和每CDI 0.13 澳元认购 174615 份CHESS 托管利息(CDI),合计收益为 487780 加元。公司此次发行的总收益约为1005300 加元,净收入将用于进一步推进公司在捷克共和国的Chvaletice 锰项目,包括进行项目可行性研究和环境影响评估,以及其他一般公司用途。

硅:由于当地水电供应日渐充足,而且熔炉已经维修完毕,马尔康汇源硅业有限公司于本周初复产金属硅。该公司金属硅年产能8600 吨,目前无库存,2019 年生产4000 吨左右,预计 2020 年产量类似。

3.2. 稀土行业动态

12日,国务院关税税则委员会公布第二批对美加征关税商品第二次排除清单,清单中主要包括:稀土金属矿、铝合金管、钛管、镍镉蓄电池等。

云南省自然资源厅 5 月6 日公告,根据《自然资源部、工业和信息化部关于下达 2020 年度稀土矿钨矿开采总量控制指标(第一批)的通知》及相关规定,经省自然资源厅与省工行业周报/有色金属 业和信息化厅研究,确定2020 年度第1 批分解下达稀土矿开采总量控制指标 12 吨,预留稀土矿开采指标 63 吨,用于全省控制指标的年度调剂。

根据海关周四公布的数据,4月份中国稀土出口量环比下降 22.2%,较 3 月份的大幅 下降有所缓解。3月份,由于交通运输因新冠病毒受限以及疫情打击海外需求,中国各港口的稀土出口一度中断。海关总署称,上个月的出口量为 4316.7 吨,低于3月份的 5551.4 吨,创下自 2014年6月以来的最高月度记录,同比下降0.3%。

4. 投资建议

关注稀土战略资源价格企稳。消息面扰动方面,近期稀土金属矿不再加征我为反制美301措施所加征的关税,并且对已加征的关税税款予以退还,存在促进稀土金属矿进口的可能。因我国进口的稀土金属矿多数来自美国,前期从2019年6月1日起对自美国进口的稀土金属矿加征25%的关税,但从已有的进出口数据来看,2019年6月-12月稀土金属矿进口总量不降反升,较18年同期增加46%。假设后续需求回落供应增多,但由于需求端的支撑,故认为影响有限。

需求端:近期市场氧化镨钕询单情况一般尚可,需求支撑氧化镨钕价格走势短期向好。且前期氧化镨钕价格走到26万元/吨附近上游商家不愿低价出货,虽然近期价格上涨但总体涨幅有限。使得但在氧化镨钕现有价格水平基础上继续大幅下跌的可能性偏小。

供给端:稀土收储预期有望提振中重稀土价格。收储计划中中重稀土占年度产量比重较大,有望对中重稀土供需和价格形成较大影响。再考虑到目前缅甸封关仍然对国内的中重稀土进口供应产生紧缩影响,一旦收储计划如期施行,将对重稀土镝、铽等的供需抽紧和价格上涨带来较大影响。当前稀有板块估值均处于历史低位,建议重点关注板块的战略配置价值。

短期供需两弱,关注钴价反弹:南非最新通知显示,所有来自高风险国家及地区的船只,在抵达南非任意港口时都需要隔离14天。因几近6月下旬到国内冶炼厂,6月上旬冶炼厂缺原料问题确定。后期面船期因从高风险国家返回刚果金,受14天隔离政策影响,或继续增加钴原料进口的不确定性。近期电钴价格上涨拉动硫酸钴价格上涨,钴盐厂挺价意愿增强,下游三元前驱体、正极材料厂采购涨价接受程度亦少量增加,原料库存不足且维持正常生产需求增加,硫酸钴价格或有少许提涨空间。长期看低钴化高镍三元仍有望是趋势,2-3季度新能源汽车有望环比增长。伴随后续下游复工和物流的修复,补库有望带来钴价回升。

目前锂价达到历史底部(电池级碳酸锂价4.4万/吨)锂资源端不断出清加工的边际利润有望改善,待供给超幅收缩,锂钴的需求边际改善有望显现龙头有望充分受益供给结构优化。

5. 风险提示

疫情情况继续恶化,疫情影响全球经济活动。