缺芯是逆全球化背景下供应链风险加剧的一个缩影,代工产能紧张或将持续到2022年,IC制造、IC设备分别受益于产品提价和产能扩张。目前芯片短缺已由汽车向消费电子领域蔓延,汽车缺芯的主因是依赖代工模式、代工产能集中和转产困难。全球70%以上的MCU份额由台积电掌控,但该业务占公司营收比重不足5%。近年台积电投产重点在于先进制程,汽车业务相关的成熟制程产能弹性小,加之车企对疫后需求出现误判,最终导致产能紧张、代工厂提价。中芯国际 4 月起全线提价,涨幅在15%-30%之间。预计汽车缺芯预计将持续到 2021Q3,但成熟制程整体产能紧张或将持续至 2022 年。半导体缺芯本质是逆全球化背景下供应链风险加剧的一个缩影,各国开始反思过度“去制造业”的弊端,为保障产能安全和数字化需求,欧美着手推动区域内半导体产能建设和扩产计划,IC制造、IC设备或将分别受益于产品提价和产能扩张。

正文

半导体缺芯影响如何?将持续多久?

汽车缺芯向消费电子蔓延,下游出现普遍缺芯现象。本轮半导体下游缺芯始于汽车MCU,主要原因是车企对疫后消费出现误判,加之远程办公促使PC、平板需求激增,挤占了部分产能。随着产能紧张的持续,半导体行业供应链风险加剧,而数字化转型趋势下芯片需求仍在快速增长。近期半导体代工产能紧张情况已从汽车MCU向手机、计算机逐步蔓延,下游出现普遍缺芯现象。

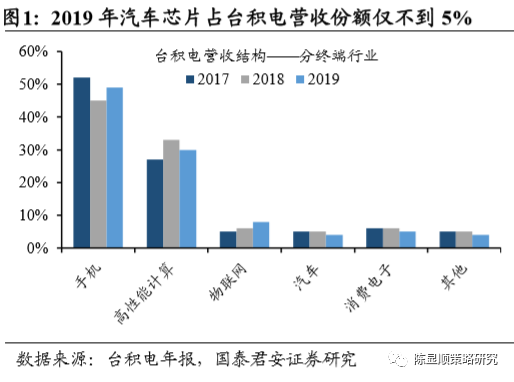

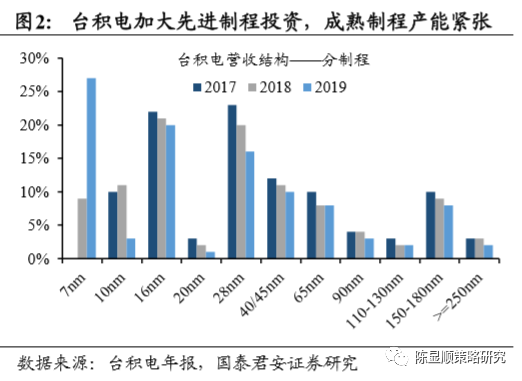

汽车缺芯的核心原因是代工模式普及、产能集中以及转移代工厂困难。由于MCU品类多且差异性大、生产规模效应差、产线投资成本高,汽车MCU芯片普遍依靠代工生产,据国君汽车组测算,台积电占据了全球70%以上的MCU份额。从台积电的角度看,汽车芯片占公司整体营收份额不足5%,并非重点业务。且汽车芯片占用的成熟制程目前产能弹性较小。台积电近年投资重点在于先进制程,其先进制程的营收份额从2018年的43%增长至2019年的51%,成熟制程扩建不足、产能吃紧。此外,汽车电子元件的生产要求(温度、湿度、寿命)比消费电子元件更高,车规级芯片认证严格,转厂生产要耗费更高成本和时间。因此即使台积电没有多余产能分配,汽车零部件供应商也很难马上转厂生产。

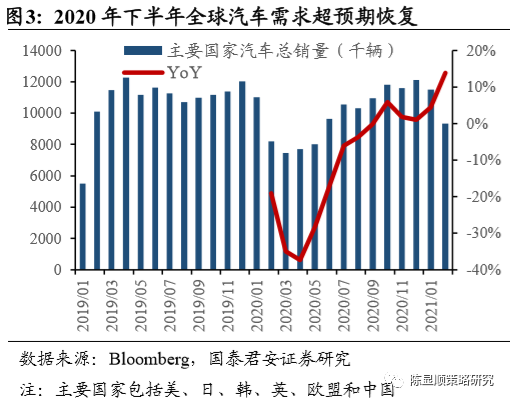

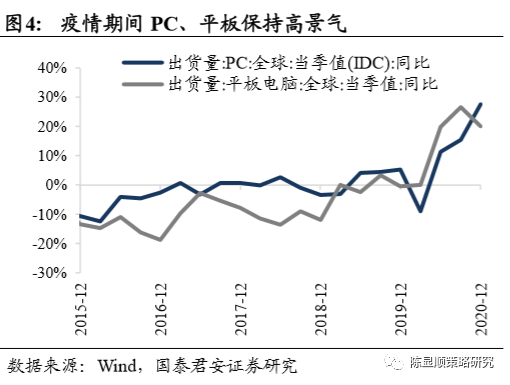

短期看,汽车缺芯是因汽车产业对疫后全球需求过于悲观所致。汽车芯片类产品采购周期一般在半年到一年,受疫情影响许多整车厂下调了全年产量规划,因此也同时下调了芯片的采购量。但是2020年下半年开始全球汽车销量快速增长,导致芯片库存不足,厂商集中订购给供给端带来巨大压力。另一方面,疫情期间笔记本电脑、平板等产品在线上办公、学习等需求下保持高景气,一定程度也挤占了代工厂产能,导致代工方面很难马上分配空余产能给汽车芯片。

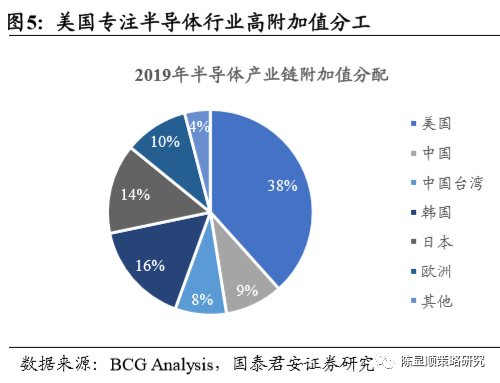

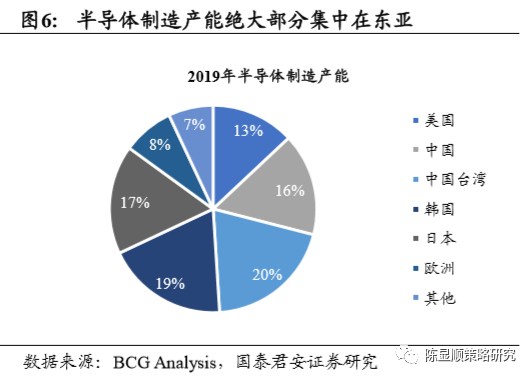

长期看,半导体缺芯是逆全球化背景下产业供应链风险加剧的一个缩影。21世纪以来半导体是全球化分工程度最高的产业之一。高通、英特尔等公司专注于半导体开发设计等高附加值的劳动,而资本密集型的代工行业则向东亚部分国家转移,封测等资本/劳动密集型的产业则向具有劳动力优势的中国转移。据波士顿咨询公司统计,2019年东亚占据了75%以上的制造产能,而10nm制程以下的先进制程产能则更是全部集中于台湾地区和韩国。虽然这一分工模式在全球化时期展现出高效率,但随着近年单边主义和科技制裁的盛行,半导体行业供应链风险陡升,消费电子等下游担心断货从而整体上调囤货水平。长期看,半导体缺芯是逆全球化背景下产业供应链风险加剧的一个缩影。

汽车缺芯预计将持续到2021Q3。伯恩斯坦咨询预计2021年缺芯将降低全球200-450万汽车产量,AlixPartners预测缺芯将在2021Q1造成140亿美元损失,全年造成610亿美元损失。台积电董事长刘德音声明将整体分析哪些行业存在刚需,哪些需要库存去化,正在积极调配产能支援汽车行业。由于车载半导体生产周期至少半年,因此市场普遍预期2021Q3后这一问题将得到解决。

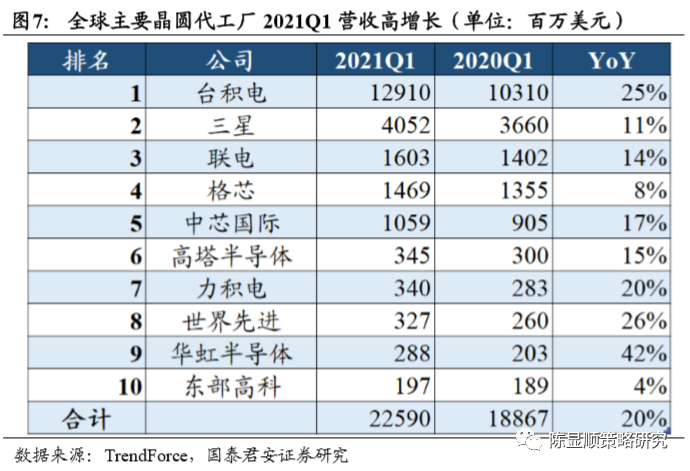

半导体行业产能紧张或将持续更久,代工厂受益于订单饱满和提价。结构上看,目前产能紧张还是集中在成熟制程领域,但8英寸晶圆生产线投资成本高且缺乏未来升级空间,大规模投资成熟制程可能性不大。据此台湾联电也表示,产能紧张将会持续2到3年之久。而全球第三大晶圆代工厂GlobalFoundries的CEO也预计产能紧缺的问题最快也要到2022年才能解决。不过,产能紧张也带动半导体行业持续高景气。尤其是代工端订单饱满,叠加相关公司提价,代工企业业绩均大幅提升。据Trend Force预测,全球十大晶圆代工厂2021Q1单季度营收总计同比增速为20%。

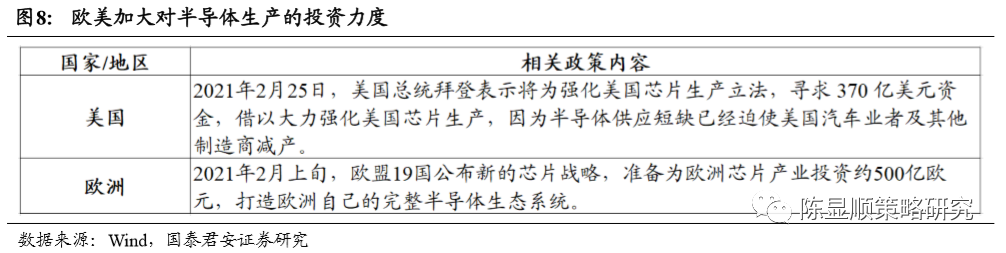

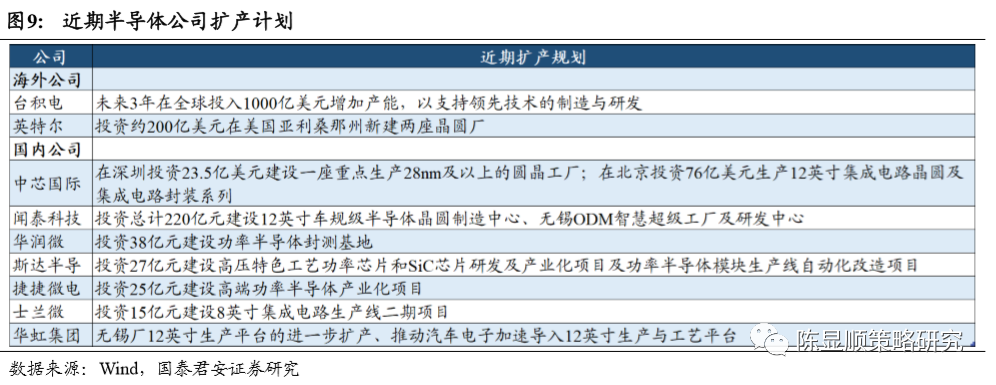

缺芯促使各国反思过度“去制造业”的弊端,为保障产能安全、应对激增数字化需求,各地区着手推动区域内产能建设。本次汽车缺芯事件后,欧美开始意识到芯片产能安全的重要性,纷纷积极颁布对本地区芯片产能的投资计划。近期台积电、英特尔等多家芯片龙头厂商宣布巨额产能投资计划,中芯国际等国内半导体企业也积极跟进。然而巨额的投资不仅出于对产能安全隐患的担忧,更由于5G换机潮、物联网铺开、电动车放量等数字化转型下持续巨量的芯片需求。单以电动车为例,按英飞凌的数据,从燃油车到BEV,单车半导体价值量将从457美元提升至834美元,芯片需求将大大增加。

产能扩张之下,半导体设备获发展良机。晶圆厂大规模新建产能,直接利好上游半导体设备行业。由于半导体产能投资周期长,本轮设备高景气获奖持续到2022年。据国际半导体产业协会SEMI预测,2020-2022年期间全球晶圆厂将每年增加100亿美元的设备支出,并在2022年达到836亿美元。尽管国内厂商在半导体设备领域体量不大,但在需求高景气背景下,供给或将保持紧张,行业竞争格局改善,国内设备厂商获得发展良机。

行业研报:

方正证券:缺芯背后的机会?供需剪刀差的扩张刚刚开始

分析解读:

万亿芯片巨头宣布涨价!国产芯片龙头业绩爆棚 概念股名单出炉

缺芯危机蔓延!芯片龙头宣布涨价 概念股大爆发 资金抢筹名单来了

(文章来源:陈显顺策略研究)