正文

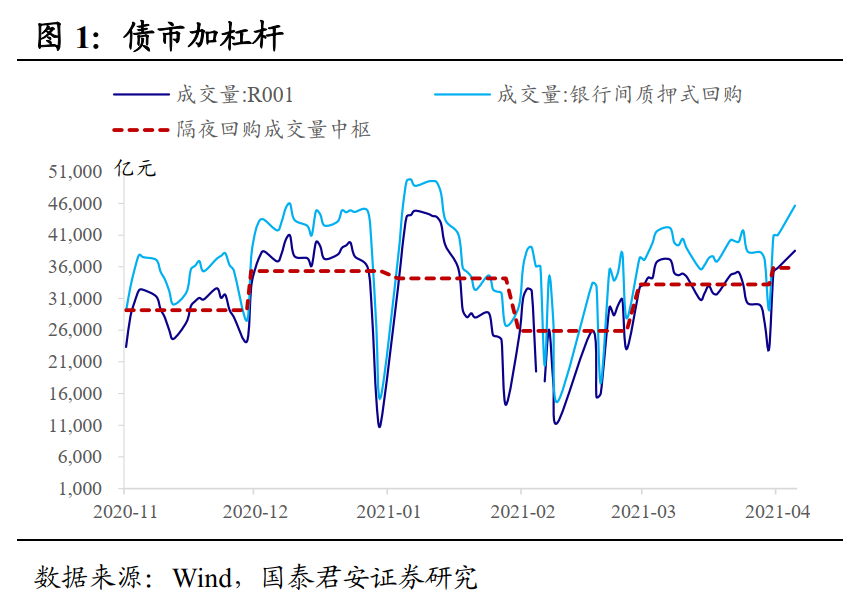

回购成交量突破4.5万亿,债市持续加杠杆。近期,质押式回购成交量突破4万亿达到4.5,其中隔夜期限成交量超过3.8万亿。回顾上一轮利率下行波段(2020.11~2021.01),2021年1月8日,质押式回购成交量达到4.5万亿,较行情启动前的2.5~3.0万亿增长50%~80%。随着加杠杆“到位”,债市乐观情绪也基本反映到位,10年国债利率下行至3.13%,累计下行幅度22bp(高点为2020.11.19,3.35%)。其后,利率虽然也在艰难中继续寻底,最低突破至3.11%,但已然空间不大。

近期,债市现券交易较为平淡,日内波动甚微,行情甚至可以说是有些“无聊”,始料未及的是,银行间回购成交量却显著放大。债市持续加杠杆行为也引起了投资者的普遍担忧,毕竟上一轮债市行情的转向,就是因为“防范金融风险”,央行收紧了狭义流动性,不但春节前例行的对冲不及预期,体感上甚至出现了一轮“小钱荒”。

持续加杠杆与主流看空,是否矛盾?让市场颇为疑惑的是,主流观点还是看空,虽然对于具体调整幅度可能存在分歧;从结果来看,假期后两个交易日,活跃券200016利率累计上行2bp。虽然心理上抗拒看多,杠杆已经“默默”加上。对比1月份行情,彼时逻辑顺畅——市场看多同时加杠杆,而当前则显得有些知行不合一。

一般而言,杠杆水平高低除了反映客观资金面的松紧程度,也能反映主观上市场对资金面以及利率行情的看法。我们认为债市敢于加杠杆,主要原因在于央行维持了“稳定”的OMO操作,稳定的操作意味着相对低的资金利率波动。对于杠杆而言,资金面最佳的状态是(低资金利率,低波动率),最差的是(高资金利率,高波动率)。而当前虽然不能算是低资金利率环境,但波动率降低,也有利于维持杠杆部分的套息空间。

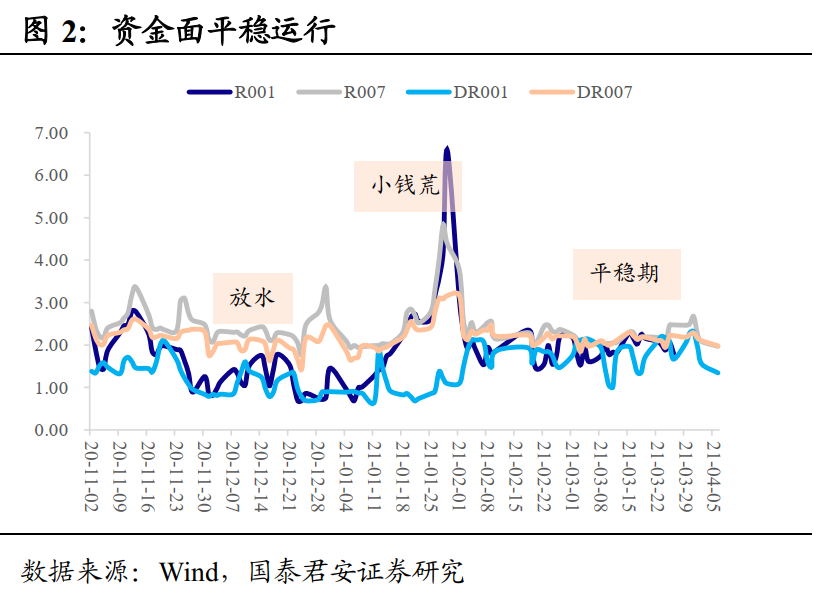

尤其在2021Q1非常轻松的跨季之后,资金面稳定的预期得到进一步强化。2020Q3~2021Q1,质押式回购7天期限加权利率的季末读数分别为2.38%、2.56%、2.38%(最后一周平均值);在经历过2月份的大波动后,3月份的资金面无疑是较为“舒服”的状态。资金面的波澜不惊虽然不一定能左右市场对未来利率走势的判断,但能够影响投资者当下的决策,即一旦市场相信资金利率不会大幅上行,而是以围绕合意中枢窄幅波动为主,那么即便后续依旧看空,当下也没必要剧烈去杠杆,至少可以等等再做观察。

看空方向没错,但利率上行幅度可能被高估。3月份至今,利率维持窄幅波动,但加杠杆行为弱化了行情的稳定性,后续债市势必面临着方向选择。目前来看,二季度经济延续复苏态势,通胀上行斜率较陡,基本面并不支持看多。基本面平稳,那么货币政策将继续侧重“防风险”一端,保持“内刚外柔”的特征。与1月份不同,当前流动性没有很大的宽松空间,利率也因此不存在很大的下行想象空间。但关于利率顶部3.8%的讨论与担忧,我们认为债市下跌幅度可能被市场高估。有三点原因:

①利空打明牌,大幅超预期的概率有限。回顾春节后的利空:1)美债利率上行;2)经济与通胀二季度均向上;3)利率债的供给压力边际增加。以上利空都已打成明牌,尤其市场给予的超预期空间较为充足,比如美债利率冲击2%、PPI高点看到6%以上,因此再超已经上修的预期,可能性应该不大。而1月份导致债市转跌,机构剧烈去杠杆是因为一大超预期出现——市场认为极低的资金利率会持续,央行对信用环境会持续呵护,却不曾预料到政策重心向防范金融风险倾斜,甚至这还是发生在强调政策“不急转弯”之后。目前来看,已知利空很难“异变”成为更大的超预期,因此类似1月份货币政策再度收紧,甚至助推一轮小钱荒出现的行情不会重演。

②与3月份相比,当前不确定性逐步消化。坦白来说,当前并没有比3月份新增更多利好,但3月份我们建议保持谨慎,与当前我们切换为短空长多的看法,两者并不矛盾。最核心的依据在于站在3月份时点,市场面临很多的不确定性,而随着时间推移,这些不确定性都在逐步弱化。海外方面,原油价格转为下跌,美债利率由通胀+实际利率双驱动,转为实际利率的单一要素推动;美国基建方案出台但不及预期,考虑到加税方案的对冲,美国经济受到提振或许有限。国内方面,经济延续复苏,但观察到1-2月份经济数据好坏参半,不足以形成类似2019年一季度的“新周期”讨论。供给方面,总量压力陡增,但净融资量不算夸张,而后“放水”时期融资收缩,机构谨慎下沉信用资质,也腾挪出了部分配置资金。此外,市场对利空的逐步适应,也弱化了其潜在冲击。

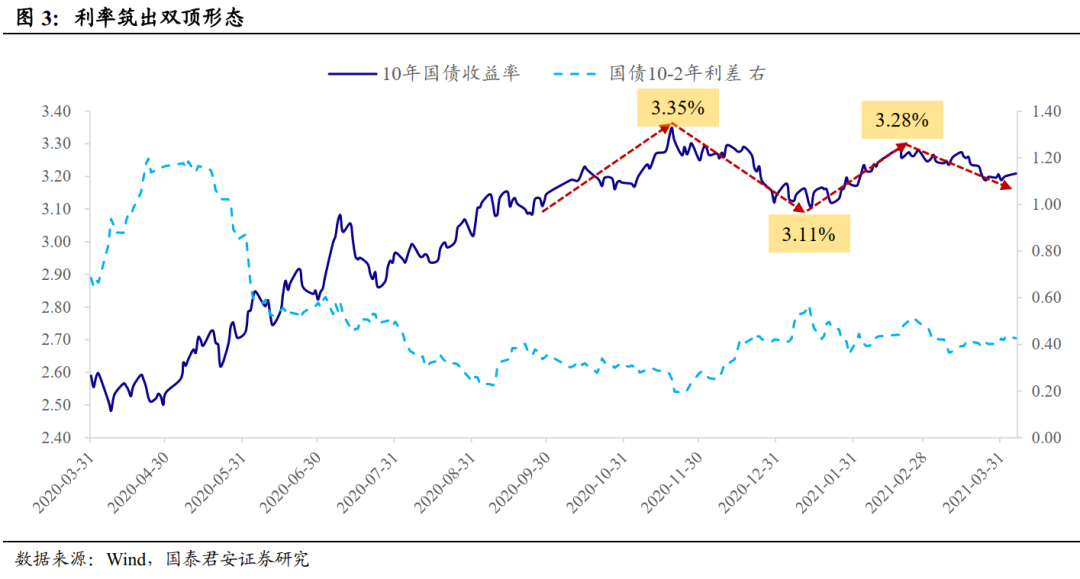

③技术面来说,利率见到三顶后做多胜率更高。在股市中,双顶结构一般被视为反转指标,结合交易情绪进行分析:股价维持了一段时间的单边上涨,甚至形成了上涨行情的自我实现。到了某一阶段,大量获利筹码止盈,股价回落转为调整。但上涨行情一般还没结束,因为在股价回调过程中,仍有部分因此前踏空而选择“抄底”,但是成交量并不配合,导致股价上冲时量能不足而无法突破前高。在“买涨不买跌”的心理驱动下,市场逐步转为弱势,在股价反弹至前高附近,场内资金因担心无法突破选择先获利了结,于是股价再度回落。并且市场会期待以更低的价格接回筹码,股价也因此会跌破第一次回落低点,从而双重顶形态形成。

技术分析来看,10年国债利率已经筑出了双顶结构,第一个顶部为2020年11月19日,10年国债利率3.35%;第二个顶部为2021年2月18日,10年国债利率3.28%。结合交易心理来看,春节后这一波上涨行情,很多机构并没有捕捉到。因此,不少资金其实是看长做短,这也解释了机构虽然“号称”看空,但其实已经“默默”加上了杠杆。需要提示的是,技术指标只是静态地描述市场,结合上文的沙盘推演,债市当前的双顶形态可能演变为三重顶形态。简单来说,我们认为债市可能还有一跌。若4-5月份,因存量利空导致债市逐步阴跌,或某些超预期利空出现导致大幅下跌,那么出现三重顶形态后,做多利率的胜率会更高。

从超预期程度来说,后续利率上行难以大幅突破前高。我们过去总结过资本市场牛市或熊市的大致运行节奏,对于债市而言,一个最直接的结论是,利率下行/上行的第一浪级别最大。原因主要有两个,其一,债市以机构投资者为主,预期相对理性,并且一致预期容易快速形成。而散户为主的市场往往容易出现初始分歧较大,对行情后知后觉,但越往后月容易出现情绪“过热”导致的超调,这对应的是股票和商品市场往往第三浪或第五浪级别最大。其二,利率往往在第一浪中同时反映了经济基本面与货币政策的增量信息,而这两者是长端利率最主要的定价因素。

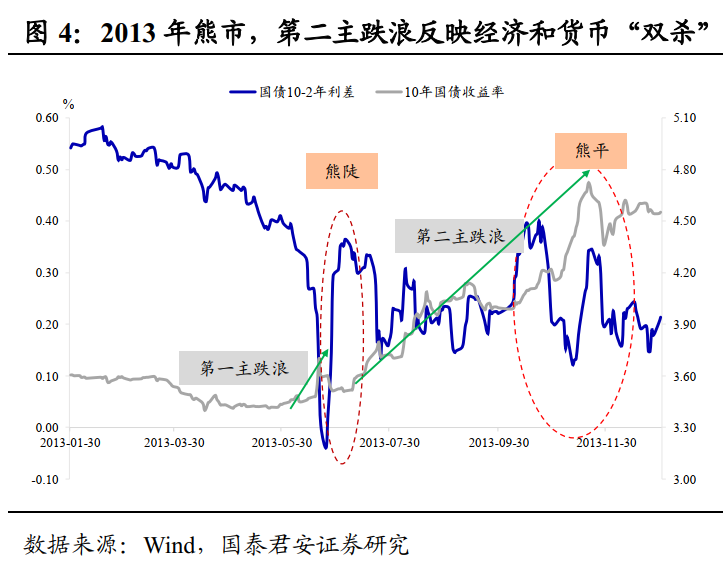

但有两个例外情况,第一个案例:2013年第二主跌浪下跌幅度最大。在“620”钱荒后,市场情绪有所修复,认为钱荒可能导致经济受到较大冲击。然而,7~9月份工业增加值同比增速持续走高,CPI同比突破3%,证伪了市场的判断。经济好转超预期,叠加体感中资金面波动加大,债市因此暴跌。对标当下行情,市场给予经济上行的预期已经很充分,结合政策本身无意重回强刺激老路,因此不太可能重复2013年情形。

第二个案例:2017年四季度,第三主跌浪调整幅度依然较大。虽然2017Q1名义经济增速已经见顶,货币政策并不宽松,但资金面波动率降低。四季度债市依旧出现了很大幅度调整,最核心的原因在于逆势加杠杆。经历过长达三个季度的严监管后,机构本身负债端不稳,但2017Q3不少资金却布局“左侧”。非银机构在三季度大举增持利率博弈反弹,导致微观交易结构进一步恶化。在央行不“加水”的情况下,四季度利率债供给压力边际加大,最终导致了一级招标弱→带动二级利率上→担忧估值压力而一级招标更弱→二级利率继续上的反身性。对标当下行情,全面的金融严监管不会重演,而机构负债端相对稳定,只要不“过度”加杠杆,那么供需应该能维持相对平衡,市场也不会出现拐头后的大幅杀跌。

下一阶段,如果10年国债利率上行至3.3%附近,应该越跌越买。总体而言,3月份以来市场主流看法偏空,但却悄然加上杠杆,原因为资金利率维持低波动状态。我们也并不认为存在大的超预期因素推动货币政策转为持续收紧。反而若4~5月份债市还有一波下跌,那么将出现更好的做多机会。正如我们在上期周报中讨论的,本轮债熊10年国债利率的顶部区间可能在3.3~3.4%,这也就意味着,10年国债利率上行到3.3%附近可以越跌越买。

(文章来源:国泰君安)