■相关公司:快狗打车

■行业属性:同城货运

■估值/融资轮次:2018年第一期2.5亿美元融资,估值超10亿美金

■核心竞争力:司机粘性高;能让用户感知到的服务质量;主营业务已实现盈利

■未来关键词:安全保障、“专车模式”、下沉市场、社区团购

2021年本该是属于同城货运的,巨头下场、资本涌入、独角兽频现、IPO潮在即……作为互联网产业留下为数不多的万亿级蓝海,同城货运曾一度被寄予厚望。一起“用户跳车死亡”事件却将长期存在的竞争无序、市场管理松散、安全隐患等问题集中性地暴露出来。

这个行业需要自我修正。

3月初,同城货运“双雄”快狗打车、货拉拉先后升级平台安全保障措施:包括但不限于上线车内录音功能,并在试点城市推广智能行驶记录仪等。

在完成系列安全设备升级后,快狗打车总裁何松接受了每日经济新闻“对话未来商业”栏目专访。

“2015-2020年间同城货运其实是一个不算特别热门的行业,所以大家不是特别关注。从2019年开始,整个行业就已经进入到了同质化竞争的阶段,我们也意识到,在解决了即时货车从‘0到1’的问题后,同城货运平台早就应该进入到提升整个行业标准化、服务标准的从‘1-10’阶段。”何松表示。

就在近日,同时有消息称,快狗打车已经与汇丰、中金等投行沟通上市事宜,并计划于今年第三季在港上市。对此,快狗打车方面暂无回应。

可以看到,对于整个行业来说,这个“从1到10”的转变确实经历了几年时间去推动,虽然部分使用场景与网约车有相似性,但同城货运在服务标准、服务细节等方面更加复杂,从早期原始且无序的状态逐步进入到精细化运营,这不仅仅是软硬件的迭代,更需要模式的升级。

“这起安全事件后,监管和规则的趋严会倒逼一些有侥幸心理的玩家不得不收敛。”何松表示,而对于同城货运来说,或许才刚刚迎来全新的发展机遇。

从“抢单模式”到“专车模式”

回顾同城货运平台的发展经历,“疯狂”二字贯穿始终。

六年前,同城货运市场长期处于零散杂乱、乱象丛生的状态中,近百名玩家涌入“互联网+短途货运”的赛道,而在一场轰轰烈烈“烧钱大战”之后,快狗打车和货拉拉成为幸存者中规模最大的玩家,也被称为同城货运“双雄”。

而在“双雄”格局稳定几年后,2020年,随着滴滴货运的高调入局和车货匹配平台满帮的携巨款登场,短暂沉寂的同城货运再度成为物流界最引人关注的赛道。

不过,在何松看来,同城货运长期以来的主要模式为“司机通过同城货运平台进行线上抢单”,这种模式虽然能够短时间解决即时的用车问题,但是在市场竞争下,平台盲目追求市场份额和司机数量也正在让抢单模式暴露出致命的问题。

尤其是司机大量超卖的平台,“乱收费”、“司机随意取消订单”、“高价”等投诉频发。

“抢单模式下,司机往往上一单还没有完成,就希望去抢下一单,如果涉及到搬运这类完全没有标准化的环节就容易出现纠纷,司机也会长期处于紧张状态。”何松表示,相比之下,如果同城货运平台上有大部分司机‘全职’服务于平台,进行规范化培训和标准制定,将很大程度解决行业乱象。

在何松看来,以网约车的发展经验来看,发展到最后服务好的基本上都是全职司机,兼职的很难把服务做到极致。

“如果司机都不靠这个平台生存,你凭什么要求司机这样那样?对司机来说,即便这个平台被拉黑,也还可以去注册其他平台。”何松表示。这也是快狗打车2021年的主要布局方向之一。

据了解,快狗打车的“货运专车”将逐步将兼职司机、抢单模式转变成“全职”司机,通过平台派单分配司机,预计“货运专车”业务占比今年将在核心城市由30%提升到60%-70%。

“我为什么要做‘全职’专车,我们希望司机始终是一个比较稳定的状态来服务用户。”何松表示。通过专车模式,司机平均收入可以稳定在8000元至12000元,甚至更高。系统通过策略确保司机有稳定的收入,同时通过好评率、完成率等获得更多奖励。

不过,抢单模式转变为专车模式也意味着成本的增加。

何松举例说,由于在专车模式下需要保障司机的收入,因此需要分配给专车司机更多的订单。同样是1000个订单,在兼职模式下可以养1000个司机,而在专车模式下可能只能养500个司机。而在消费者端,专车模式必然带来运力的减少,或许响应时间会从8秒延长至10秒,司机接单后就位时间也会相应延长。

这也是专车计划2019年在快狗打车内部提出后一直没有全力推进的原因。当专车司机达到一定数量后,用户已经从更关注响应时间过渡到了如今更重视服务标准化、服务质量的阶段,从同城货运的整个行业来看,也到了必须提高整体服务质量与标准的关键时刻。

“原来对于专车计划团队内部还有争议,而经过同城货运安全事件后,所有人都意识到了专车模式的重要性,也让我们迅速达成一致。”何松表示,眼下,也正是同城货运提升服务标准与质量的必要也是最好时机。

社区团购,也成同城货运新赛点

两年前快狗打车逐步停止补贴,实现了城市级盈利,而去年的疫情加速了这个进程,2020疫情过去后快狗的主营业务已经实现持续盈利。而疫情催生的下沉市场社区团购业务或将成为快狗打车的重点布局。

在大力推进专车模式之余,何松透露,快狗打车2021年将会把很大一部分业务精力放在下沉市场上。

2020年,快狗打车曾面向三、四线城市推出“合伙人计划”,通过建立合伙人的方式覆盖低密度市场,何松曾对外表示,在合伙人计划的开展过程中,平均每位合伙人能够在3到6个月内招募到两百到三百名司机,同时,快狗打车也能够为每位合伙人带来万元以上的月收入,且合伙人计划已在全国范围内覆盖近300个城市,覆盖商圈达2000个。

而从下沉市场诞生的社区团购也成为快狗今年发展B端业务的主要方向。

当社区团购掀起轰轰烈烈的市场争夺时,同城货运也在其中找到了属于自己的增长空间,这虽然不是快狗打车盈利的关键原因,但是何松也坦言,社区团购带来的机遇坚定了快狗在今年继续加大企业端布局的决心。

何松表示,社区团购会成为快狗打车2021年一个特别重要的切入点,原因在于,社区团购不仅会带来同城货运需求量的提升,还会带来整个消费场景的变化。

“小区里的团长不断推销各种生鲜品、水果蔬菜,一定程度会促进大家在家里做饭的频率,这也就意味着去餐馆的机会变少,另一方面点外卖的机会也会变少。这些餐馆、超市后面都对应着一个固定的同城货运供应链或者运力,坦白来说原来快狗这样的同城货运平台很难进入餐馆或者超市的供应链,如今有一部分消费场景从超市和餐馆迁移到了社区团购,那原来给餐馆和超市运货的车就会减少,与此对应的服务社区团购的运力就会增加,对于同城货运平台来说也将是较大的增长空间。”何松进一步解释。

据何松透露,现在除了各家自有的运力之外,快狗打车很可能是最大的三方运力供应商,多多买菜、美团、京喜、盒马、橙心优选,都是快狗打车的合作伙伴。

不过他也表示,社区团购虽然不会成为快狗打车现阶段收入的主要来源,但毫无疑问会是增长最快的一个部分,且预计2021年会有一个数倍的增长。在他看来,当下社区团购还不会成为同城货运平台的主战场,因为并不是所有平台重视这个机会,而相比于同城货运“传统货的”的总盘来说,社区团购需求虽然增长很快,但是也是很小的一部分业务。

资本裹挟、安全命门同城货运如何“从1到10”?

从烧钱大战到双雄争霸再到如今新一轮专业玩家的入局,同城货运市场一路走来充满了火药味和金钱味。

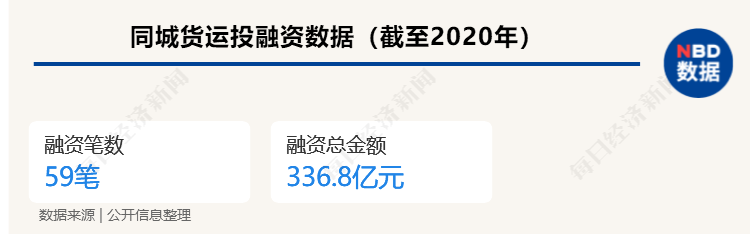

公开数据显示,截至2020年,我国同城货运项目共发生投融资事件59次,总金额高达336.8亿元,而其中有将近60%(198.45亿元)发生在2021年。

从单个项目的融资金额排名来看,位列榜首的货拉拉融资总金额达到163.72亿元,排名二三位的滴滴货运、快狗打车分别获得融资金额99.23亿元和36.38亿元。而这其中,货拉拉一共获得8次融资位列第一,快狗打车也获得过6轮融资。

资本是决定企业成败的一个关键因素,但不是决定因素。

2020年,相比于货拉拉和新玩家满帮、滴滴货运的高调融资,快狗打车却显得较为低调。不过面对同城货运赛道迅速涌入的新玩家和巨额资本,作为曾经过百团大战“烧钱战”幸存下来的玩家,何松则显得比较淡然。他认为,同城货运新一轮大量资金的投入竞争在局部的某些商圈会让快狗打车面临比较直接的竞争,但从整个行业长期来讲,最终谁能跑赢同行还是要看“从1-10”的服务和模式的提升。

“我们之前已经走过补贴的路子,后来发现需要做一些和之前不同的事情,新玩家入场必然会带来新的补贴,但是对于老玩家来说,用户和司机大部分都知道快狗打车,补贴意义不大。补贴时期的市场份额不属于哪个公司,是资本市场份额,最后的胜利属于用户和司机都体验好的平台。所以长远来看,更需要一些模式上的变革和创新。”何松表示。同时在何松看来,同城货运市场足够大,未来市场也会长期处于多个玩家并存的格局。

前瞻产业研究院数据显示,2019年,我国同城货运的市场规模达1.3万亿元,同比增长7.8%;运货量达20.3万亿吨,同比增长3.57%。

“从行业规模来讲,这个行业足够容得下几家平台,类似电商。可能有一家至少估值一家千亿美金以上,可能还会有几家几百亿美金。我希望我们至少应该在数百亿美金企业的名单里。就像美团当年并不是百团大战中现金最多的,但凭效率和体验,却成为了最终的胜利者。”何松表示。

同城货运行业如曾经的电商、团购、出行等行业一样,经历过疯狂的烧钱大战、出现过这样、那样的问题,这个行业需要在发展中革新,在问题中反思。从“1到10”的过程中,同城货运平台要做的不再是单纯的“战场厮杀”,或许正如何松说的那样:从早期原始且无序的状态逐步进入到精细化运营,这不仅仅是软硬件的迭代,更需要模式的升级。

记者:赵雯琪

实习编辑:陈剑锐

视觉:蔡沛君

排版:陈剑锐牟璇

(文章来源:每日经济新闻)