2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

曲艳丽|文

国投瑞银施成,是典型的科技成长股基金经理,空间和增速是第一位的。

他集中投资于新能源汽车、光伏、电子、半导体等行业。

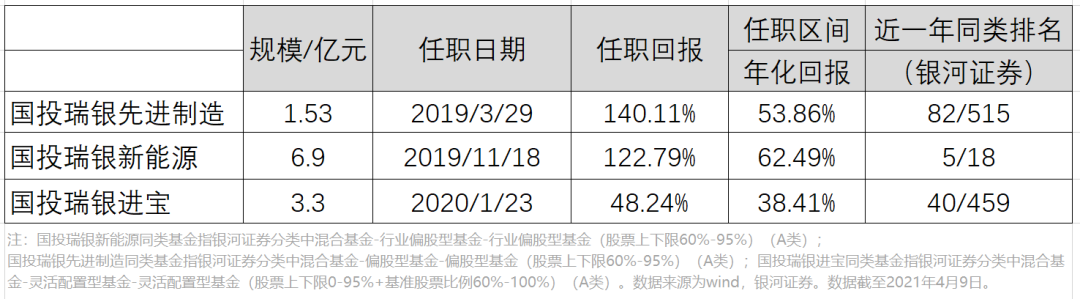

施成的代表作国投瑞银先进制造,自2019年3月29日开始管理,截至2021年4月9日,累计回报140.11%。(wind)

他在管的三只公募基金,任职区间及近一年回报,同类排名均为前8%。

好业绩的来源,一方面是配置于新能源行业。就国投瑞银先进制造而言,2019年末对新能源动力系统的持仓比例自2019年中的4.28%,提升至18.3%,到2020年中,该行业的投资比例达到26.7%。

投资新能源,施成几乎每年都踏准节奏。2021年一季报显示,他主要配置于动力电池+上游资源类,最具弹性。

另一方面,施成在选股上很有一套,是一个“牛股猎手”。

他的一类选股代表作,是第二成长曲线公司,本身有强主业,与此同时,新业务扭亏为盈,业绩增速双击。

事实上,施成的性格稳健保守,但他越来越发现,进攻就是最好的防御。

“成长的行业+进取的公司+周期上升期,三者叠加,这是最强的力量。”施成称。

5月18日,施成管理的国投瑞银产业趋势混合基金正式发行。

持仓的三种方向

施成的持仓,分为三类公司:

其一,最有增长潜力的大赛道的行业龙头。

施成定义为“从1到n的公司”,行业空间大,龙头能否走出来已很确定。这类白马龙头通常估值并不低,但长期成长性高,因而做长期配置。

自2020年3季度,国投瑞银先进制造重仓某动力电池龙头,至第二大重仓股,即属此类。

刚开始做投资,施成也喜欢找预期差,配置非龙头,但他逐渐发现,在一个行业内,在非常长的时间内,保持着巨大领先优势及前景的公司是必须配置的。

“这一类资产,比的不是你有没有发现它,而是你拿不拿得住。”施成笑称,他会以一段时间内理论上可达到的市值上限,乘以实现的概率,估算之。

其二,第二成长曲线或拐点型公司。

这是最具施成个人风格的持仓,他挖掘的数只“十倍股”均属此列。

这类公司有强主业,同时布局了其他空间更大的业务。

在新业务布局初期,公司出现阶段性亏损,主业被拖累。然而,一旦新业务开始成型,主业快速增长、新业务从扭亏到快速增长,弹性巨大,出现“双击”。

以国投瑞银先进制造一季报的第一大重仓股为例,它完美符合第二成长曲线,工控自动化+新能源汽车双轮驱动。2019年末,施成即轻仓小试,并在2020年初回调之际加仓,至9月末,持仓至10.16%。2020年,该股票翻了三倍。

“第二成长曲线要非常小心,拐出来是十倍股,但拐不出来是大概率事件。”施成称,他的方式是左侧布局一些,很确定之后在右侧增加更多仓位。

其三,VC类资产。

施成定义为“从0到1的公司”,即科技的一些新兴方向,路径不确定性高,但爆发力强,比如,他目前在第三代半导体、汽车光学CIS封装的布局,边持仓边观察。

总而言之,第一类相当于底仓,强势行业里的明显白马,人人都爱。第二类是施成的典型特色,他的选股代表作均出于此类,强进攻性。第三类是对科技新浪潮的一种前瞻性和试探性的把握。

进攻,还是进攻

施成愈发追求进攻性。

做基金经理的早期,他偏好配置于稳健类资产,受周期波动更小。如今,他对于周期性资产配置比例越来越高,因为“行业上升期,越有价格弹性的东西越有威力”。

与之相应的,早期,施成控制回撤的方式,是配置防御属性的资产。如今,他在每个方向上都更加进攻,稍微分散,在不同的方向上形成对冲。

“比如投三个方向,对或错,波动率很大,如果投五个方向,只要对了两三个,最后的收益率就非常可观。”施成总结。投资是一门关于胜率和赔率的算法。

早期,施成沿着利润表-现金流量表-资产负债表的传统路线,如今,他又回归利润表,认为收入增速才是核心指标。收入是公司发展态势的表征,毛利决定产品的长期竞争力。

“对所有公司而言,增长是解决问题的第一办法。一个不增长的公司,内部管理再精细、股权激励再充分,都没用。”施成谈及对财务报表时称。

这种选择既简单又直接。很显然,施成喜欢进取型公司,喜欢狼性,“相对竞争对手的保守其实就是对自己的伤害”,如逆水行舟。

对话施成

问:一个收入不增长的公司,在你这里,基本上没有存在价值。

施成:无论做投资还是做公司,如逆水行舟。只要有求稳思想,马上业绩就会掉下来。

记得我看过一些做水表的公司,财务报表漂亮,空间没那么大,在一个小行业里活得很舒服,账面上没有任何负债,现金流好,很稳健,估值也不高,看似是非常完美的价值投资者的选择,但它可以永远不涨。

而当时我看光伏,很多公司有较大的负债,且扩产很激进,可能出现产能利用率不高导致盈利崩塌、现金流出问题的风险,但我发现,很多时候,要进取就要承担风险。

问:如果把增长放在首位,如何保持连续性?

施成:保证不了持续性,但可以参考过去很多年的收入增速。它以前是什么样的、以后很可能是什么样的,这是一个前提。历史不能预测未来,但可以判断一些东西。

我希望历史上收入出现过大幅增长。如果上市超过五年,股价与上市时无异,我就不看了。

问:与其他科技基金经理相比,你的特点是什么?

施成:很多人是游牧民族,我是农耕民族,家里有三块地,一块是新能源,一块是电子,一块是互联网,每天都在种这些地。

投资框架

问:你的选股代表作,当初是怎么注意到它的?

施成:它完美符合第二成长曲线,主业在加速,同时有一个业务从亏损变为扭亏。

认知是一个否定再否定的过程,最初觉得财报好,公司经营好,管理层很进取,后来认识到这个行业的增长依赖人的增加,是项目制的,新增项目就要增加人,扩张有边界,不会增长那么快。后来,公司布局新能源汽车、工业互联网,边际产出不再依赖单纯的人员增加,业绩弹性可能再次显现。

所有进取型的公司,一开始对它的定义,最后很可能会变化。公司也会进化。

问:为什么第二成长曲线有这么大威力?

施成:假设一个公司的增长中枢在30%,新业务亏损时,增长中枢可能变15%,但当新业务开始扭亏,增长中枢变为45%或50%,是非常惊人的。

问:你是怎么逐渐发现这一点并总结为重要的选股标准的?

施成:因为每年的估值变化是频繁的,即便行业景气度高,也有可能估值下降。若增速较慢,很难保证每年都持续跑赢市场,会被市场波动或风格掩盖掉。

问:持仓的第一类资产,长期赛道好+行业龙头,投资的要点是什么?

施成:一般来说,估值比较高,没有想明白的人都下车了,想明白的人还留在车上。

很多人看当期市盈率,我不是,我会算一段时间内理论上能达到的市值上限,乘以概率。如果还有一倍及以上空间,就不该卖它,除非有更好的标的。

这一类资产,比的不是你有没有发现它,而是你拿不拿得住。

配置新能源汽车

问:2019年三季度,你开始大规模配置新能源汽车,当时正是向好的拐点。

施成:当时国内销量一塌糊涂。特斯拉model3要开始卖了,很多人也不觉得这是很重要的信息。国产化后,我判断必然降价推动放量,所以大规模加配。

2020年一季度,因为疫情,销量都没了,欧洲又出了刺激销量特别大的补贴,我觉得是一个好时点,将大幅改变需求曲线,再次加配。

市场对于正在变化的东西,往往关注是不够的,比如美国市场可能突然启动,并追赶中国和欧洲市场,这是后面的大变量。什么事件触发,我不知道,但未来是方向的东西,总有推力让它发生。

问:投资新能源汽车行业,你与其他人的不同之处?

施成:我喜欢前瞻判断。2017年,我认为上游紧缺,推了锂和钴。2018年,行业过剩,海外供应链的盈利相对稳定,体现出防御性,所以我推了海外供应链。2019年三季度,全行业要起来,我配置了很多新能源汽车行业,上仓位最重要。2019-2020年,业绩由仓位决定。

问:你判断的方式是什么?

施成:调研,自己做一些推演,再验证对不对。

跟打仗差不多,探子先行,探得一些消息,敌人可能从这边来,也有可能另外一边,每一路都做布置,但不可能兵力特别分散,你要判断最有可能的方向。如果是这个方向,该如何分配兵力,如果出现不对,该如何改变配置。

问:推演是你很喜欢做的事?

施成:是的。

趋势的力量

问:介绍一下对科技行业投资的主线?

施成:依然是那个原则:必须能看到非常大的空间。

上一轮科技周期是以4G网络升级、智能手机推广,加上以微信为代表的App应用推广,这一轮是以汽车智能化、AR/VR为载体的新终端兴起、5G网络建设、最后叠加终端应用的兴起。

现在是硬件周期走到一半,软件周期还没完全开始。

问:你的组合中,包含哪些脉络?

施成:第一类与新能源汽车有关,第二类是高端制造,第三类是自动驾驶,第四类是光伏,第五类是其他半导体。

问:在组合管理上有哪些体会?

施成:刚开始大幅下跌的股票就别抄了。一个股票在跌,而你当时看涨,说明至少你对它的短期有没有思考清楚的东西,需要等它充分展现在你面前之后再判断。

问:对回撤的态度是什么?

施成:厌恶回撤,但我现在的想法是要接受回撤,因为机会是与风险共存的。我希望的是更好的收益,而不是更小的回撤,那我就要去接受一定的回撤。

尽量买最好的东西,我希望上涨对得起回撤。我本身是相对保守的性格,但我认为进取是对的。

问:你是否担心注重进攻,会在科技股熊市时受到伤害?

施成:第一,我需要非常大的产业空间对我形成保护。第二,我需要非常强的公司对我形成保护。第三,我希望加入周期的因子,供给端是非常好的结构,是一种强保护。

问:你在年报中谈到“趋势的力量”,称“不轻易言顶”。

施成:一个东西只要形成了趋势,你预测它会从1到5,一般远远不止到5,可能到10、15,趋势的力量非常大。

每一个十倍股刚刚开始上涨的时候,即便推荐它的人,看30%、50%已经算很高的空间了,但很多股票都会突破最早对它最乐观的想象,一旦形成突破口,力量是无穷的。

就像一个水库,在洪水没有冲垮之时,纹丝不动,一旦冲破,形成强烈的趋势,就是洪流。

注:

施成,基金经理,中国籍,清华大学工学硕士,10年证券从业经验。2011年7月至2012年12月任中国建银投资证券有限责任公司研究员,2012年12月至2015年7月任招商基金管理有限公司研究员,2015年7月至2017年3月任深圳睿泉毅信投资管理有限公司高级研究员。2017年3月加入国投瑞银基金管理有限公司研究部,2019年3月29日起担任国投瑞银先进制造混合型证券投资基金基金经理,2019年11月18日起兼任国投瑞银新能源混合型证券投资基金基金经理,2020年1月23日起兼任国投瑞银进宝灵活配置混合型证券投资基金基金经理。国投瑞银新能源成立于2019年11月18日,截至2020年末,国投新能源A自成立起净值增长率为122.69%,国投新能源C自成立起净值增长率为121.70%,同期业绩基准收益率为80.10%;2020年国投新能源A基金回报为103.44%,国投新能源C基金回报为102.64%,同期业绩比较基准收益率为62.50%。国投瑞银先进制造成立于2019年1月25日,截至2020年末,国投瑞银先进制造自成立起净值增长率为176.67%,同期业绩基准收益率为36.04%;2019年、2020年国投瑞银先进制造基金回报为37.29%、101.52%;2019年、2020年业绩比较基准收益率为19.31%、14.02%。国投瑞银进宝成立于2017年9月2日,2017年-2020年国投瑞银进宝基金回报为3.94%、-24.99%、85.51%、92.43%;2017年-2020年业绩比较基准收益率为2.75%、-14.01%、21.49%、16.24%。

以上数据源于基金季度报告。规模数据源自基金2021年1季度报告,截至2021.3.31