2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

很多人认识张雪都是从大摩双利开始的,在今年晨星基金奖评选中,大摩双利增强债券一举获得“普通债券型基金奖”,成为全市场近8000只基金中仅有的5只“摘星”基金之一。

同时,基金一季报显示,截至3月31日,大摩双利增强自成立以来收益率取得了62.45%的总回报,且连续7年年度均取得正收益。

稳健的业绩回报,说明大摩双利的成功获奖并非一蹴而就。事实上,其掌舵人张雪此前已将公募基金界“三大权威奖项”——“金牛奖”、“明星基金奖”、“金基金奖”一一收归囊中。

要知道,目前全市场取得三大报“大满贯”的债基基金经理共26人,如果再加上“晨星奖”,那剩下的基金经理更是不到10人,张雪是如何做到的?

本次《基金经理情报站》我们邀请到了张雪,让大家更加深入了解这位固收名将。

“

投资不是赌博,而是对海量信息进行整理和深入思考后,对风险和收益作出的一种权衡。

——张雪

”

张雪

固定收益投资部副总监、基金经理

特许金融分析师(CFA)

13年投资、7年基金管理经验

中央财经大学国际金融学硕士

张雪所管理基金获奖记录

“自上而下”,确定各类资产性价比

Q

您管理固收产品这么多年,每当您需要做投资决策的时候,会考虑哪些因素?

张雪:就我来说,会通过自上而下研究,确定各大类资产在某一段时间的性价比,在做投资决策时会先分析宏观经济运行状况和金融市场运行趋势,自上而下决定类属资产配置及组合久期,并依据内部信用评级系统,深入挖掘价值被低估的高信用等级债券。

具体来看,第一步就是根据基本面、政策面以及资金面判断大类资产未来价格走势,结合产品的资金属性和客户属性,确定组合短期策略和中长期配置策略。

第二步则是分析各券种的利差变化趋势,比如对收益率水平、利息支付方式、市场偏好及流动性等因素进行综合分析,根据结果对不同类属债券的投资比例进行合理安排和动态调整。

最后,我会根据债券市场的收益率水平,建立收益率曲线预测模型和信用利差曲线预测模型,并通过这些模型进行估值,重点选择具备较高到期收益率、较高当期收入、预期信用质量将改善,以及价值尚未被市场充分发现的个券。

Q

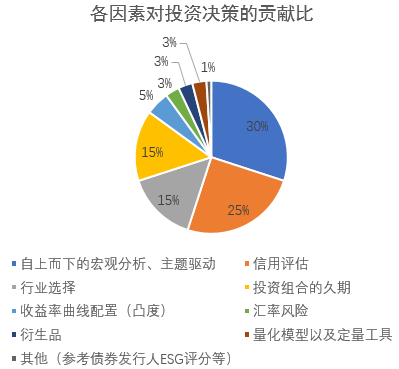

具体到债券的筛选,您一般会考虑哪些因素?如果满分是100分,请您根据自己的投资逻辑对以下因素做打分?

张雪:如果满分是100分,那“自上而下的宏观分析、主题驱动”在我的投资逻辑中可以占到30分;其次是“信用评估”,可以占到25分;“行业选择”、“投资组合的久期”各占15分;“收益率曲线配置”占5分,其它如汇率风险、衍生品、量化模型以及定量工具等总计占10分吧。

“抓大放小”,把握模糊的正确

Q

债券品种的风险收益特征其实覆盖很广,比如利率债、信用债、可转债,您如何在不同券种之间进行调整?

张雪:其实在我6年多的基金管理生涯中,想的最多的一件事可能就是如何在不同的时间点,根据对宏观经济以及市场表现的判断,来衡量各类资产的风险收益比。

经过这么多年的实践,我觉得对组合贡献比较大的还是在每次大波段中对大类资产分配的把握,也就是偏左侧一点的操作,而那些小波段我不擅长,同时也很难去抓。

比如去年四季度末,我把转债仓位降得非常低,理由是我觉得当时权益市场风险比较大。但是年初这一波行情指数涨到3600点,我也担心是不是看错了,是不是太偏左侧。但是经过分析我仍坚持认为,虽然权益市场短期没有看到特别大的风险迹象,但是与经济指标结合来看,权益市场给的估值需要 2~3 年的时间去消化,因此当时它的风险收益比是比较低的。

所以,在投资中我不会追求买在最低点、卖在最高点,但我会知道大概的位置。我宁愿在一个相对保守的区间做进攻性的策略,或者在风险相对大时采用防御性策略,这对我来说可能比较有意义,这一策略也给我的组合带来了比较大的贡献。

Q

可以看到大摩双利和大摩强债都是用可转债来做收益增强,可以介绍下您的转债选券策略和仓位控制么?

张雪:前面我也提到,债券基金经理擅长做自上而下研究,在宏观把控上有一定优势。在可转债投资上,我会结合当前的宏观判断,分析权益、固收哪类资产更具有性价比,从而指导转债的配置仓位。

其次,近年我们也更注重中观的因素。未来宏观的波动性会降低,但中观的波动性会加强。也就是说,在经济总体增长逐渐放缓的情况下,各个行业会有不同表现,因此中观策略、中观研究非常有意义,这也是近年来我们团队非常努力的一个方向。

举个例子,2020年我们从中观维度关注了几个产业,比如可选消费中的汽车产业。转债方面因此增加了和汽车相关的一些转债,以及新能源车里面的新能源材料。另外,我们认为地产后周期一些品种也会有所表现,在组合中也配置了家电转债品种,这在疫情后阶段表现很好,我觉得这些都是中观研究对转债的一个贡献。

筛选完中观之后,从中观到微观,或者从中观到个券这个步骤,公司权益研究部会给予我们很大支持。比如当我们看好某些行业的转债个券,就会交给权益研究部的研究员,让他们帮我们对正股进行分析,并给出建议。

风险控制:做好前瞻性预期管理

Q

可以看到大摩双利的历史回撤是远低于同类平均水平的,您控制回撤的方法是?

张雪:债基持有人一般风险偏好较低,所以我们尽可能地在每一个自然年度都实现正收益,尽可能让持有一年以上的投资人不亏钱。

从实际操作来看,我们会根据市场情况不同,阶段性地考虑首要风险。比如经济下行,信用事件频发,就把信用风险放在第一位;市场资金紧张就把流动性风险管理放在第一位。

总的来说,对风险的管理主要是前瞻性预期管理,尽多考虑各种情形及其发生概率。投资是做大概率的事,对于不可承受之风险(比如违约风险)坚决规避,对于适中风险则要想好应对措施。

就大摩双利的回撤控制来说,我主要是通过定性和定量分析的方法去估测各种风险产生的可能损失。比如从定性角度,我们会先判断风险损失的严重程度和出现同类风险损失的频度。从定量角度,我们会根据各投资组合的投资目标,结合不同种类债券的特征通过特定的风险量化指标、模型,日常的量化报告,确定风险损失的限度,及时对各种风险进行监督、检查和评估,并通过相应决策,将风险控制在可承受的范围内。

Q

对于开放式基金组合的流动性,您是如何管理的?

张雪:流动性管理是非常难的一件事情,特别对于开放式基金。我经常开玩笑,我说我宁可做三只封闭型也不想做一个开放式债基。

像大摩双利、大摩强债都是开放式债基,需应对每日申购赎回,因此,对基金持仓集中度、杠杆水平、流通受限的投资品种比例以及组合在短时间内变现能力等流动性指标,我们会进行持续的监测和分析。同时,我们还会通过合理分散逆回购交易的到期日与交易对手的集中度等措施严格管理逆回购交易的流动性风险。

此外,对于流动性管理,我认为还有两点很重要,一是长久合作;二是加强市场沟通。我们非常欢迎长期合作的客户,而且沟通也会比较频繁,这样的客户可以跟你一起走下来。

Q

最后能否介绍下您的团队,大家是怎么分工协作的?特别是还有权益部分,公司内部是如何协同的?

张雪:产品业绩的背后缺不了强大团队的支持。我们有两个固收研究小组,分别是宏观利率研究小组和信用研究小组。其中信用小组平均从业 8 年,均曾在知名评级机构任职,信评主管葛飞曾任中诚信信用评级委员会委员。小组其他成员也各有分工,像唐海亮主要负责城投行业,曾格凯茜主要负责周期性行业,陈言一负责房地产行业。此外,宏观利率研究小组的滕懋平主要负责宏观及利率研究。

权益投资部分,公司股票研究团队会提供整体支持,研究信息平台共享。比如公司专门配制一名股票研究员协助大摩双利基金的权益投资。再比如兼具债性和股性的转债研究,先由信用分析师对转债资质做出是否入库信用研究意见,股票研究员再对已入库转债进行权益研究支持。

后记:

2021年春节后权益市场的调整,让投资者开始对表现相对稳健的债券资产给予较多关注。其实看似“温柔”的债券投资过程并非“一马平川”,其间也是“暗流涌动”,比如利率风险、信用风险,以及与可转债相关的权益市场下跌风险,都会对产品净值造成冲击。

看完本篇访谈,希望大家对张雪及她的固收团队有更深的了解,也可以站在一个新的角度看固收市场。