2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:新能源电池行业前景分析来源:老罗话指数投资

一、新能源车市场发展前景

随着全球能源危机和环境污染问题日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识。2020年,全球新能源汽车销量由2012年的14万辆提升至307万辆,年复合增速高达47%;渗透率从0.2%增长至4%。中短期来看,全球节能减排政策将驱动新能源汽车渗透率快速提升。长期来看,智能化升级将带来汽车产业的颠覆性革命,为新能源汽车行业带来更大的成长空间。在此背景下,预计全球新能源汽车销量在2025年将达到1500万辆,2030年达到2300万辆,未来市场容量增长有望超过十倍。

1、政策强力推动,新能源车渗透率快速提升

坚定发展新能源车已成全球政策层及企业层的共识。政策方向明确,企业电动化战略明朗,新能源车在购车、用车环节的消费者接受度持续提升。新能源汽车有望维持长期、确定的高速增长。

中国:顶层规划方向明确,政策组合拳推动新能源车渗透率

2020年11月,《新能源汽车产业发展规划(2021 -2035 年)》正式通过,《规划》指出了未来 15 年新能源汽车产业的发展方向,从技术创新、制度设计、基础设施等方面支持新能源汽车产业加快发展步伐。《规划》明确到2025年中国新能源汽车新车销量占比达到 20% 左右。根据规划估算,到2025年国内新能源汽车销量可达643万辆,复合增速约36%。

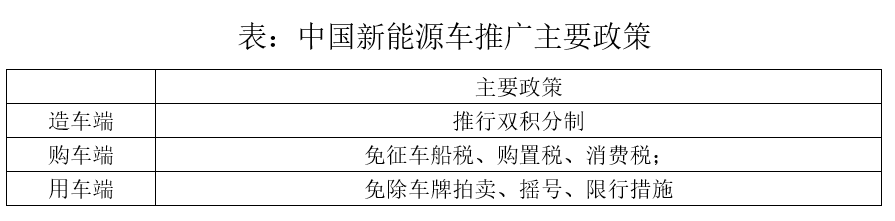

另一方面,中国政府从造车、购车、用车端三管齐下,为新能源汽车的普及提供有利的政策环境。

欧洲:最严碳排放标准实施,各国补贴政策加码

2020年9月,《欧盟绿色协议》更新了《2030年气候目标计划》草案,提出2030年乘用车每公里二氧化碳排放需减少到2021年的50%,即47.5g/km,比原先59.4g/km的目标下降了20%,未达排放标准的厂商将面临巨额的罚款,因此各主机厂面临着新能源转型的压力。

另一方面,欧洲补贴加码,刺激新能源汽车消费。例如德国将始于 2016年的12亿欧元补贴延长至2025年,同时将售价4万欧元以内的纯电动汽车政府补贴额上调50%。英国购置电动乘用车可获得3500英镑补贴,购置碳排放小于75g/km的电动货车最高可获得8000英镑补贴。其他国家也相继出台直接补贴政策、充电桩建设政策等,对欧洲电动车消费形成强有力的政策刺激。

海内外车企电动化进程加速

主流主机厂坚定决心推行电动平台战略,2020年起进入平台战略收获期,优质车型供应增加。早在燃油车时代,平台战略便是大型车企提升产品竞争力并降低生产成本的战略选择。如今,海外车企纷纷引入正向开发的电动平台,动辄百亿欧元的平台研发投入,体现了欧洲老牌车企发展电动车的坚定决心,为电动车型密集推出奠定基础。

2、智能化提速,新能源车长期成长空间巨大

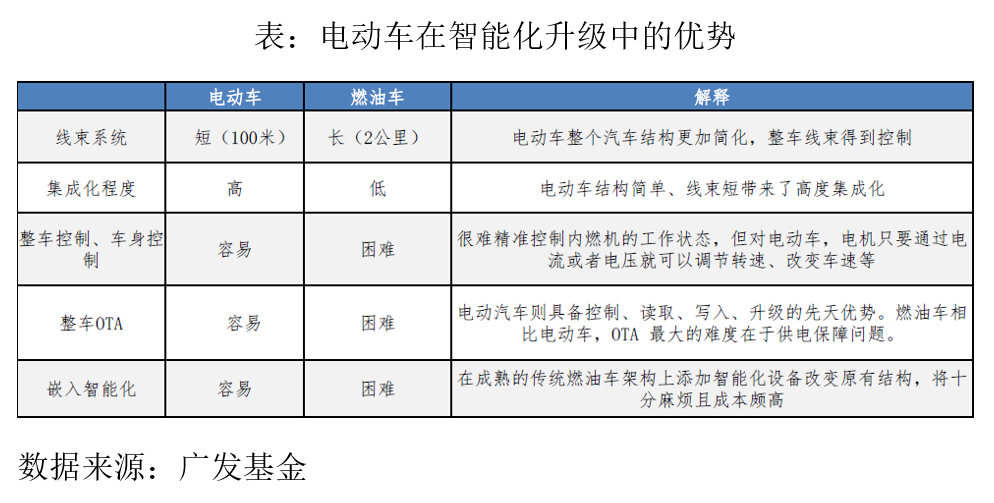

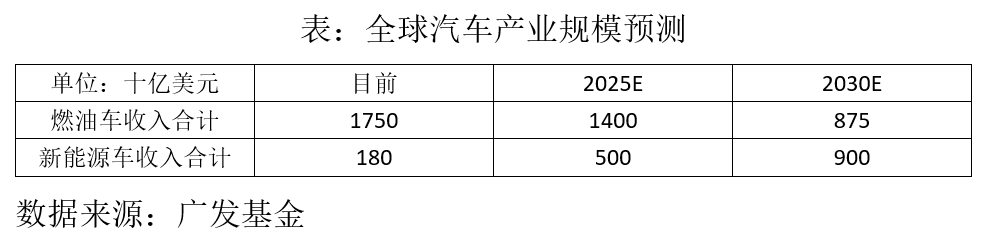

汽车产业是全球规模最大的产业,全球市场规模接近2万亿美元。目前全球汽车仍以燃油车为主,新能源汽车市场规模仅占10%左右。随着科技的发展,智能汽车已经成为当前市场炙手可热的主题,行业发展趋势确定性强,成长空间巨大,而新能源车是智能汽车的最好载体。这是由于电动车集成更加简单有利于信息传输控制;且电动车可以更加精细的调节电机转速;同时,电动车在供电保障上更有优势。因此,电动车在未来逐步替代燃油车不可避免。根据预测,到2030年新能源汽车市场规模将达到汽车产业规模的50%以上,相较于当前规模提升400%。

二、 新能源车带来汽车工业新一轮革命

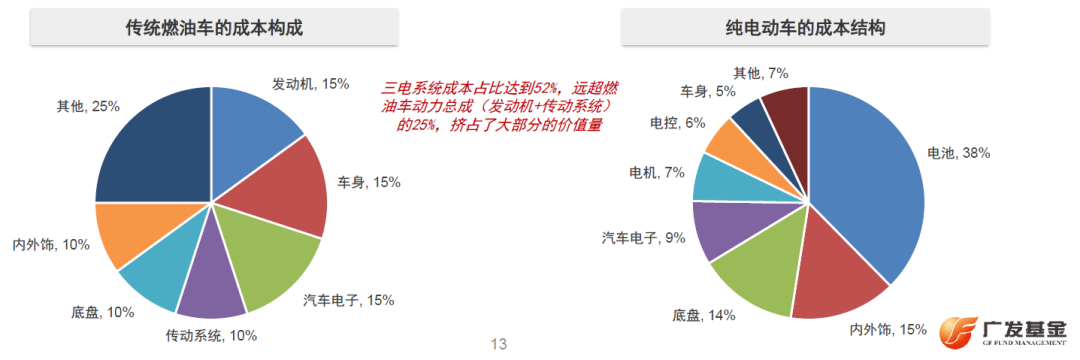

新能源车的出现打破了传统汽车产业的竞争格局,中国企业正处于弯道超车的过程中。动力总成(发动机+传动系统)是汽车中最重要的部件,也是传统车企的主要竞争壁垒。传统燃油车动力总成系统(发动机+传动系统)成本占比约为25%。然而,新能源车的出现改变了传统汽车的成本构成,新能源车中的动力系统(电池+电机+电控)成本占比达到52%,远超燃油车动力总成,其中电池系统成本占比最高,达到了38%,挤占了新能源车中的大部分价值量。同时,由于三电系统都有成熟的第三方供应商,传统汽车企业的核心竞争壁垒(动力系统)被打破。

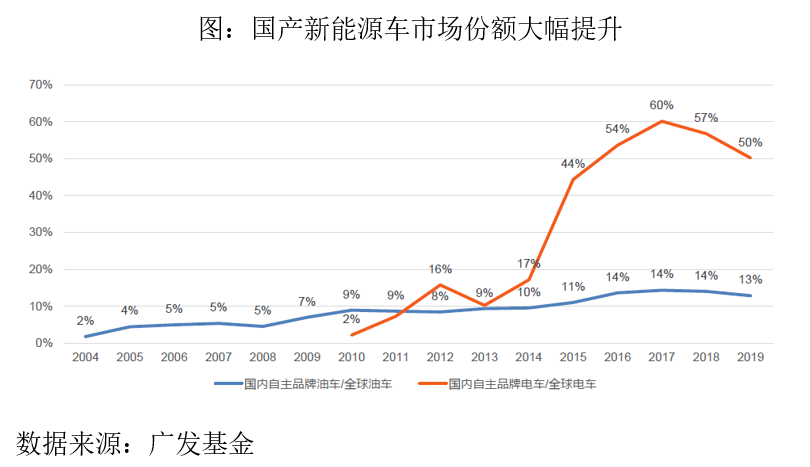

新能源车成本结构的改变帮助中国企业实现了弯道超车。在2014年新能源车开始规模推向市场之后,中国自主品牌的市场份额有了飞速的提升。在2019年全球接近200万辆新能源车中,我国自主品牌的份额达到了50%。

三、电池产业链及中国在产业链中优势

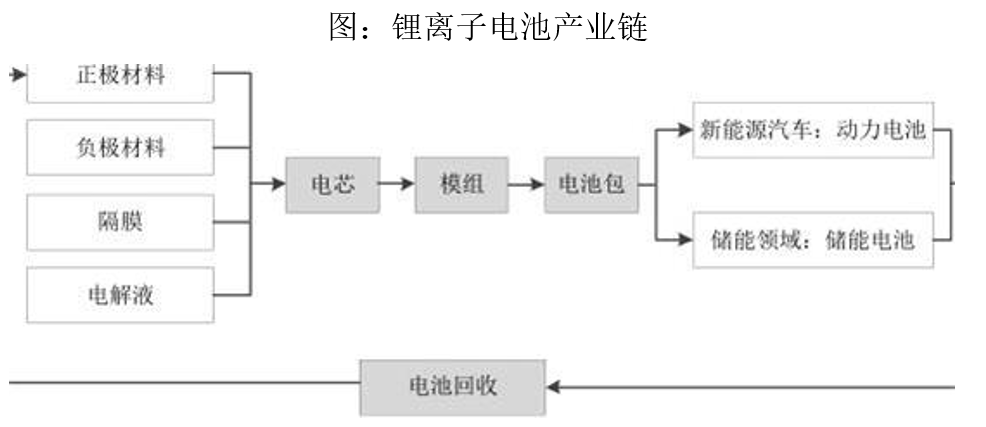

出于对高能量密度的要求,电动汽车上采用的电池基本是锂离子电池。从产业链结构来看,锂离子电池的上游原材料主要包括正极材料、负极材料、隔膜和电解液等;锂离子电池产业链的中游企业为锂离子电池厂商,使用上游电池材料厂商提供的正负极材料、电解液和隔膜生产出不同规格、不同容量的锂离子电芯产品,然后根据终端客户要求选择不同的锂离子电芯、模组和电池管理系统方案;锂离子电池产品最终应用于消费电子产品、动力领域和储能领域等。

1、新能源车替代确定性强,动力电池需求巨大

电池系统是新能源车中成本占比最高的部件,其成本占比接近40%。随着新能源车的普及,动力电池行业规模预计将快速增长。2020年全球动力电池装机量为139GWH, SNE Research预测全球动力电池装机量在2025年将达到940GWH,2020-2025年复合增速超过45%。

2、电池行业龙头效应明显,中国企业市占率高

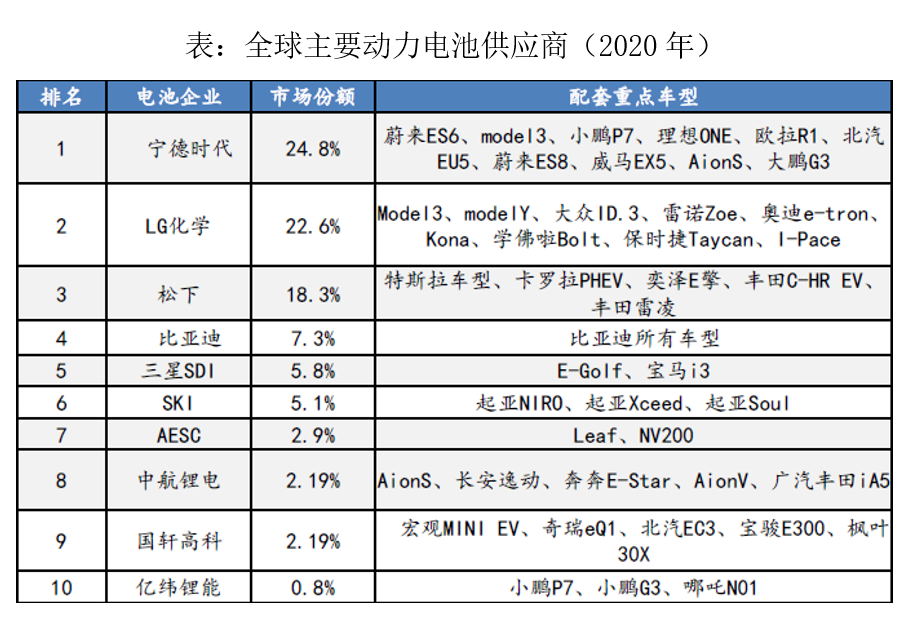

动力电池行业具备资金壁垒高、技术迭代快的特点,导致其龙头优势明显。此外,电池对汽车品牌影响深远,一线车企往往首选电池龙头企业,产业呈典型的倒金字塔竞争格局,行业集中度较高,2020年中国动力电池行业CR3为74%,全球动力电池企业CR3为66%。其中,宁德时代在2020年全球市占率达到25%,连续四年装机量位于全球第一。全球前十大动力电池供应商中,中国企业数量占一半,市占率达到了37.28%。

3、供应链完善,中国动力电池具备全球竞争力

动力电池产业中上游材料的成本占比最高,合计高达75%,其中正极材料成本占比最高,在40%以上,其次分别是负极材料(15%)、隔膜(12%)和电解液(8%)。因此,拥有完善的供应链使中国企业更加具备全球竞争力。以宁德时代为例,其上游材料全部来自于国产供应商,使其销售利润整体领先海外竞争对手。

4、新能源汽车技术不断进步,成本具备市场化竞争力

经过多年的积累,我国锂离子电池技术不断进步,开始批量应用于新能源汽车领域。随着技术的进步与产业链的日益完善,产品质量、性能快速提升,目前国内主流产品续航里程可达到200公里以上。产业链的完善和产业规模的扩大推动锂离子电池产品的成本和售价下降,相应降低了新能源汽车成本。此外,快充技术的发展,也让电动汽车使用更为便捷。

5、锂电池应用广泛,助力电池企业业绩提升

除了动力电池领域,锂离子电池还广泛应用于储能领域。在当前储能电池装机规模持续提升的背景下,能够为电池制造产业链上的相关龙头企业的业绩起到锦上添花的作用。

以5G基站建设为例,由于在体积、散热等方面的要求,磷酸铁锂电池是当前5G基站备用电源的最佳选择。根据工信部《2020年通信业统计公报》,2020年我国4G基站总数达到575万个,新建5G基站60万个。截至2025年,若5G基站达到500万个,则对储能的需求将达到18.5GW;如部分4G基站的铅酸电池逐步替换为锂电池,则还可能带来5GW的增量。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。