【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

从去年底以来,大家一直都在说港股是全球估值洼地。虽然不是最洼,但也仅比土耳其、俄罗斯等4个很惨的国家和地区的股市略好一点。

显然这与香港作为全球金融中心的国际地位是不相匹配的,尽管香港近期来遭遇了一系列的打击,但毕竟全球资本最开放城市名片尚在。

为此富二从去年底到今年新年连篇累牍的推荐了港股类基金,一直讲到自己口吐白沫、舌头抽筋,出于对客官耳朵里磨出老茧的担忧,近期也没有再多讲。

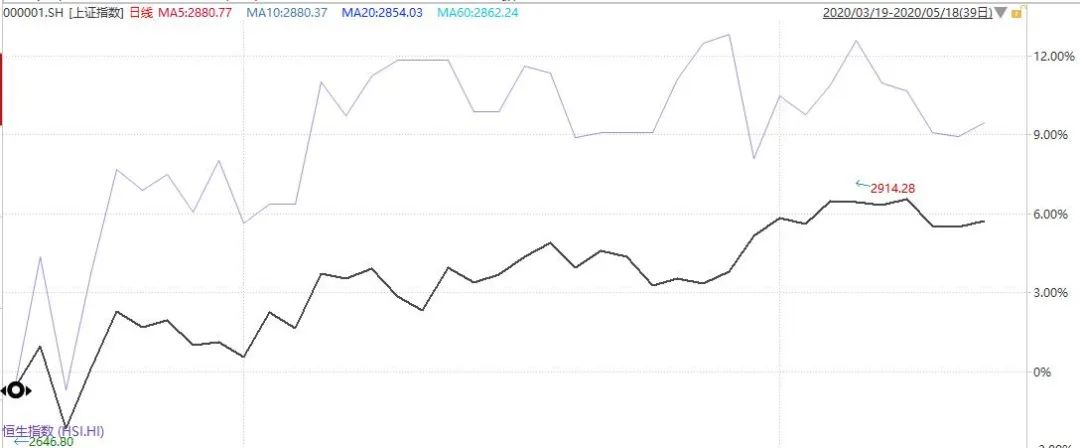

回头来看,从此次公共卫生安全事件爆发的最低点到如今,恒生指数已经显著跑赢了A股指数了。

数据:Wind,上证综指与恒生指数的对比,2020/03/01-2020/05/18

目前恒生指数已经从当初的8.26倍的市盈率涨到了现在的9.6倍,从当初的0.84倍的市净率涨到了现在的0.91倍。(截至2020年05月18日)

而今天,恒生指数迎来的这一次重大变化,可能成为它摆脱全球估值洼地的转折点。

周一下午4点半,恒生指数有限公司宣布了有关指数编撰方法的市场咨询结果。其中最主要的议题是要将阿里、美团和小米等重要的中资科技股可纳入到成分股中的规则。

以前A股投资者吐槽上证综指,10年前是2000点,10年后还是2000点。事实上恒生指数10年前是23,000点,现在也还是23,000点。就这点来讲,大陆与香港一直是同呼吸共命运的。

究其原因,之前富国ETF投资总监王乐乐博士专门在演讲中提过,最主要的一点是由于指数的成分股中,超级大盘股的权重较高,掩盖了A股多年来的成长性。而在恒生指数中,原因几乎是一样的。

在恒生指数的50只成分股里,有11只金融股(截止2019年底),其总权重占到了恒指的近50%,远高于欧洲、美国、中国A股和日本的16%的均值。

而目前引领全球股指风口的信息技术行业在恒生指数中只占1.4%。

要知道,恒生指数不是单一反应香港经济的指数。虽然香港作为全球金融中心和全球房价最高的城市,其自身经济依赖金融和地产的比率较重,但恒生指数是一个容纳香港和内地诸多企业上市的资本市场计量器。

因为50个成分股中,中资公司数量占据了一半。而这些中资公司的主要业务与经营,都在内地开展。

由于不少中资科技股在香港上市,所以恒生指数的编制问题不只是拖累了香港市场指数投资者的回报问题,还是未能真正全面反映中国经济与科技水平的问题。

那么之前为什么恒生指数没有纳入诸多大陆内地企业呢,即便这些企业已经是互联网行业龙头、消费行业翘楚及新经济代表行业骄子?

主要是因为,之前恒生指数公司对于所纳入成分股的企业需要满足一些苛刻的条件,比如必须要在香港主要上市、同股同权、主板上市的中国公司才有机会等。目前很多内地企业属于在港交所二次上市,并且有同股不同权的股权架构,以及存在非流通股的问题。

其他还包括对上市时间要超过24个月以及成交量的要求,而尤其是内地企业还有对股权分置改革未能完成将造成股价波动的的担忧等等。

而这一次港交所正式宣布的对于纳入恒指成分股的咨询总结,被透露有超过90%回复人士的大幅度支持。具体的时间可能从2020年8月份开始逐步实施。

那么这次恒生指数成分股的改革会带来什么结果呢?

一,由于新加入的新经济代表企业估值相对较高,显然会提升恒生指数的市盈率。那些热衷唱衰香港的分析师一直说的''港股的特色就是永远的低估值'',这句话可能再也无法成立了。

二,恒生指数不再是价值投资的代名词,其成长属性也会增加,并会提高各类投资者对恒生指数的使用以及资金流入。目前香港与恒指挂钩的强积金规模达80亿美元,全球23支挂钩恒指的ETF总值超过200亿美元。

三,指数的盈利增速可能提高,股息率下降,同时股指的波动性也会放大。

四,恒指的估值上升有助于港交所上市企业整体估值的提升。H股股价被港股整体低估值长年压制的现象可能会得到些许改善。

不过投资者不必担忧以后A股的风头会被抢走。试想如果你所在办公楼的隔壁公司都是一些老态龙钟板着脸的企业,你也会觉得很郁闷对吧;如果隔壁换成了整天有帅哥靓妹进进出出的公司,你也会觉得心情舒畅,整个办公楼的活力也被带起来了是不是?

当然最关键的是,恒指在成分股改革的这个时点,是港股处于最低位区域的时刻。如果它成为一个拐点,那大概率是由低位向高位走的拐点,而不是反过来。

所以富二之前推荐到口吐白沫的产品,依然有效。

富国旗下三大正宗不掺杂质的纯正港股基金,分别是:

“港股一叔”张峰管理的富国中国中小盘QDII代码100061

“港股一哥”汪孟海管理的富国沪港深行业精选代码005354

“港股一姐”宁君管理的富国沪港深业绩驱动代码005847

难道还要等恒指吸引了全球投资者的目光,等叔熬成爷,哥熬成伯,姐熬成姨吗!