【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:华宝财富魔方

1. 周行情回顾

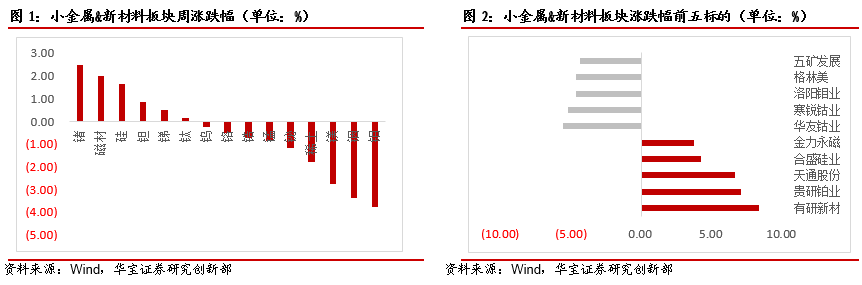

1.1. 小金属及新材料板块跑赢大盘,锗及磁材领涨

上周(5月8 日-5月15日),上证综指下跌0.93%,有色板块下跌0.70%,小金属及新材料板块下跌0.44%。小金属及新材料板块涨幅前三的子板块分别为锗(+2.47%)、磁材(+1.99%)、硅(+1.65%)。

1.2. 价格涨跌:小金属价格回暖,钨矿价格大涨

价格信息:小金属方面,价格基本维稳,黑钨精矿+6.76%(79000元/吨)涨幅居前。稀土总体价格平稳,氧化镝(1805元/公斤)、氧化钕(291000元/吨)、氧化铽(3935元/公斤)微涨。

2. 小金属和稀土:小金属市场回暖,稀土价格普涨

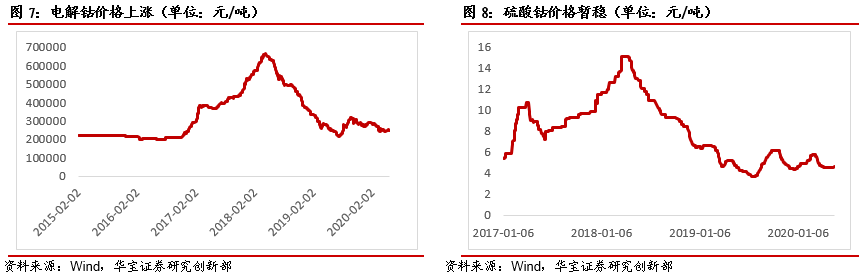

2.1. 钴价上涨,锂价降幅收窄

综述:钴方面,全年钴产量或将下滑。20年第一季度钴产量受疫情影响有限,同比仅下滑0.5%,环比上涨4.3%。Vale20年第一季度钴产量合计1189 吨。Voisey’s Bay 矿区因地处偏远,为防止新冠病毒疫情影响,自20年3月中旬起进行为期四周的保养维护,后又将维护期延长至不超过三个月,受停工影响,该矿区20 年一季度减产160 吨,至307吨,同比下滑34.3%。其他矿区共计减产 74 吨。Vale 并没有公布钴的产量指引,从公司镍的生产规划来推测钴产量的变化趋势。公司将镍产量指引从较 2019 年回落 6-13%,预计钴的产量或将同样下滑。需求方面随着3C产品需求复苏,4月中国手机出货量增长14%,供给收缩,需求增长,钴价反弹预计短期将持续。

锂方面,上周百川电池级碳酸锂价格下降3.09%;氢氧化锂价格暂稳。中国4月新能源汽车销量7.2万辆,同比下降27%,环比增长10%,降幅收窄,市场初步回暖。海外欧洲车市最早已在4月27日复产,不过由于其零部件工厂较多,整车厂完全复产仍需时日,预计日韩电池厂在5月末电池供应量会逐步上升。近期3C市场需求回暖,钴酸锂需求向好,根据中国信通院本周发布数据,2020年4月,国内手机市场总体出货量4172.8万部,同比增长14.2%。后续需求复苏的持续性仍需观察,但根据近期中央政策层面讯息,以及两会期间预期将发布的内需刺激政策,后续汽车、3C等可选类消费反弹可期。

2.2. 稀土普涨,重稀土开启上涨通道

稀土:近日,中国南方稀土公布最新中重稀土氧化物挂牌价格,多个氧化物价格上调。价格变动方面,氧化铽挂牌价405万元/吨,较上期上涨5万元/吨;氧化钆挂牌价16.7万元/吨,较上期上涨1万元/吨;氧化镝挂牌价185万元/吨,较上期上涨3万元/吨;根据SMM调研,近期市场氧化镨钕总体询单情况较好,下游询货积极上游商家上调价格出货氧化镨钕价格有所上涨。中重稀土方面,上周初受市场成交相对偏弱及大厂报价坚挺影响,市场询单情况渐起,上游商家报价相对坚挺,氧化镝及氧化铽价格上调。

2.3. 钼价坚挺、钨价大涨

钼价:钼矿供应及库存短缺,钼价上移。由于受伊春鹿鸣矿业事故影响,钼精矿社会库存不足,在钢厂招标较为活跃以及原料供应吃紧的背景下,钼价继续上涨。

钨价:机构与大企指导价格上调,提振钨价。国内钨价维持稳中探涨行情,近期机构与大企指导价格有所上调,虽然上调区间有限,不过也给予市场一定谨慎稳固的支撑,激励部分游资进场,预计后期钨价继续小幅上涨。

2.3. 其他小金属价格

锗:锗价坚挺。受云南收储消息和需求良好预期刺激,市场信心提振,同时目前锗库存低位,本周锗市继续坚挺。

锆:需求较弱,锆价持稳。近期终端需求仍较弱势,且出口订单受国外疫情影响仍未恢复,下游产品出口量下滑严重,在市场需求持续不足的情况下,后市价格或仍将弱稳运行。

锑:由于欧美主要发达国家计划 5 月初复工复产,海外市场需求增加预期升温,锑市回暖迹象初显,供应商报价坚挺。

锰:锰市挺涨氛围浓厚。目前南非港口发货仍未有好转的迹象,加之巴西和加蓬疫情加重,市场延续挺涨氛围。

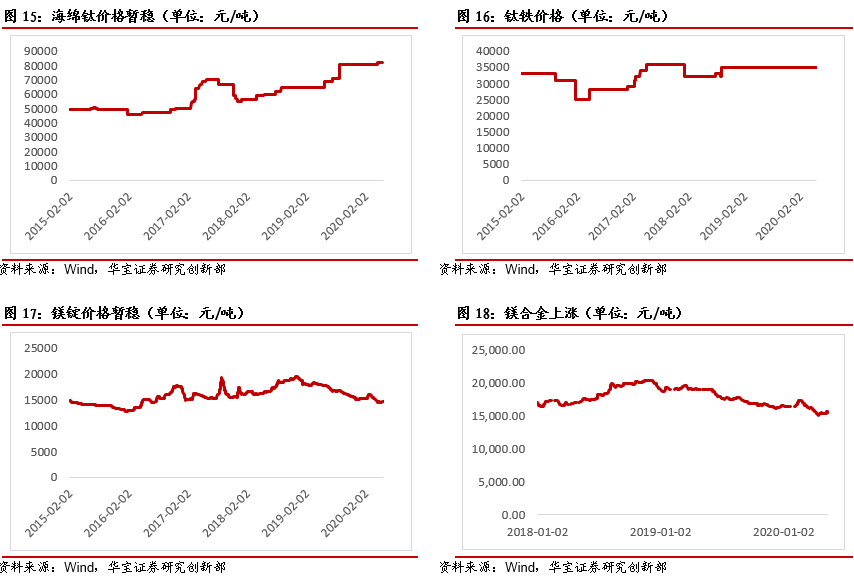

镁:本周原镁价格小幅下跌,主要影响因素在于外贸订单采购完成,市场需求放缓,周内成交稀少,但因市场库存数量可控,价格窄幅运行。鉴于出口订单无明显改善,但价格接近成本,后市价格低位徘徊。

钛:现阶段国内港口钛精矿存货有所下降,进口钛矿市场价格继续维持高位,目前上游大部分企业已经陆续减产。受疫情影响,下游需求较弱,企业在销售压力之下不排除再次下调钛矿价格的可能。

硅:金属硅维稳。本周由于新疆地区减少供应致使局部地区金属硅采购难度增加,但由于下游需求弱势,价格上行难度较大。

3. 周行业动态

3.1. 小金属行业动态

镁:宝钢资源与安徽池州政府签署战略合作框架协议:日前,宝钢资源与安徽省池州市政府签署战略合作框架协议。根据协议,宝钢资源将会同宝钢金属在池州打造冶金焰剂矿山开发、产品焙烧、金属镁提炼及深加工产业基地。

锰:近日,中央第四生态环境保护督察组公布重庆市督察情况时指出,秀山县18家电解锰企业锰渣场均无防渗系统。重庆市整改方案要求秀山县2017年年底前完成整改。但督察发现,整改工作敷衍应对,历史渣场整治仅以简单表层覆盖代替防渗系统建设,部分在用渣场擅自改变建设规模,甚至偷排直排废水;使用1456万元中央财政资金建设的孝溪锰渣场长期闲置,基本丧失使用功能。

钴:金川集团国际资源有限公司日前公布,2020年第一季度钴产量为1333吨,2019年第一季度为1355吨。今年一季度,钴销量为1296吨,较2019年第一季度的212吨增加511%。

硅:从通威股份2019年年度股东大会上获悉,2019年度,公司实现高纯晶硅销量6.38万吨,同比增232.5%。通威股份公告显示,随着乐山一期、包头一期项目的达产达标,产能发挥不断提升,目前公司高纯晶硅月产量已超过8000吨,平均生产成本已降至4万元/吨。

钨:厦门钨业5月13日公告,公司拟以49000万元收购山特维克钢铁投资公司(简称“AB Sandvik Steel Investment”)所持公司控股子公司厦门金鹭特种合金有限公司10%的股权。

钼:据乌克兰国家地质与矿产资源局5月12日消息,该局将在2020年5月20日举行4个矿业权的二次拍卖,主要涉及4个水、粘土和钼矿的使用许可权,起拍价降至原价格50%。

钒:5月初,河钢承钢生产的99.9%高纯氧化钒直供知名无机颜料制造企业,首次应用于高端金属车漆制造。此次直供,进一步拓展了河钢承钢高纯氧化钒的应用领域,吨钒增效2万元以上。

3.2. 稀土行业动态

江西省自然资源厅5月12日对江西省兴国县杨村稀土矿普查探矿权协议出让有关事项进行公示,协议出让受让人:中国南方稀土集团有限公司;勘查矿种:轻稀土矿。

江西省自然资源厅拟向赣州稀土矿业有限公司协议出让江西省赣州市赣县区大田稀土矿普查、江西省赣州市赣县区韩坊稀土矿外围普查等11个探矿权,公示期:2020年5月8日-2020年5月21日。

4. 投资建议

关注稀土战略资源配置。近期为减少并终止对中国稀土的依赖,美国政界人士提出企图通过税收优惠、政府资助等鼓励手段,在美国建立稀土和其他关键矿物资源的供应链。美国政界人士如此重视战略资源的自主问题,这一方面当然有国际形势发生变化的因素,但更重要的原因可能在于安全战略的变化。我国稀土的影响力远不止于原材料这么简单,从加工到生产使用稀土材料的零部件在内的各个领域,现在都发挥着主导作用,中国在稀土资源方面的绝对优势地位叠加加工制造技术及成本方面的优势,美国方面不可能短时间内替代,此前美国国防部建议立法停止将中国稀土用于制造导弹、高超声速武器和辐射加固电子系统,但需国会增加20亿美元专项投资。当前大国博弈进行中,逆全球化或将持续升温,作为中国特色战略资源,稀土金属的战略价值有望大幅提升,建议持续关注相关板块。

关注半导体材料国产化替代机遇。美国商务部周内宣布“限制华为使用美国技术和软件在海外设计和制造半导体的能力”,同时要求凡是采用美国软件和科技技术的非美国半导体制造商,在向华为出货芯片之前,必须先向美国取得许可执照。美国对我国的限制将可能继续倒逼和加快国产化继续倒逼和加快国内相关产业发展速度,增加政府对产业的扶持,进而提高上游材料国产化率,半导体材料战略地位日益显著,进口替代逻辑强化的同时,国内半导体产业上游半导体材料企业直接受益,如石英玻璃和复合材料制造企业及GaAs、GAN等二代、三代半导体材料生产企业将有望提升各自领域国产化率,实现自产自销。

5. 风险提示

疫情情况继续恶化,疫情影响全球经济活动。