2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

作者:沈晖

在所有基金经理中,焦巍的表达常常是非常接地气的。

距离在年报里提出“反思投资论”不久,他又摇身一变为哈利波特十级学者,借电影中特劳妮教授水晶球预测未来的一幕发起了对“投资预期”的思考:总有大师预言核心资产即将破灭,更神奇的是预言还无比灵验。因为,大多数投资者听到预言就吓跑了,这就常常使得预言反而成为了下跌的原因。

市场里拥有好业绩的基金经理并不少,而既能做出好业绩,又能把季报写成通俗易懂“小作文”的基金经理并不多,而焦巍便是后者。

一季度行情骤冷,面对市场非洲草原大迁徙般壮观的羊群效应,焦巍主管的“银华富裕主题混合”,净值受到了一定的波折。对此,焦巍形容:“事实证明面包掉下来永远是有果酱的那一面朝下。”

面包沾有果酱的那一面便是焦巍长期持有的核心资产,在一季度群体效应下表现最为脆弱。此时焦巍也意识到,去年市场通用的左手白酒龙头,右手科技龙头的太祖长拳已经失效,那么今年究竟该怎么应对?焦巍告诉笔者:练咏春!

所谓的咏春,概括而言就是三招“摊、膀、伏”。“摊”就是要懂得卸力,持仓跌的时候要不要调仓;“膀”就是如何去顶住,要不要坚守;“扶”就是进攻,是否对新的方向进行投资。背后的寓意便是,今年的投资难度远超去年,非常考验基金经理的能力。

出自《叶问2》,咏春三式“摊、膀、伏”

在笔者的印象里,焦巍身上有着非常鲜明的人文社科学者气质,典故信手拈来又不失风趣,看问题鞭辟入里又不失大局。这样的特质也让投资者更关注他的“小作文”,因为总能从中收获焦巍对于投资的思考和迭代。

正如同魔杖选择巫师,持有人看季报选基金经理是远远不够的,还需确定性的咒语。而本文也就沿用远川经典的基金分析框架,还原这样一位个性鲜明的基金经理。

2021年2月,一位网友在豆瓣上晒了母亲的基金账户持仓,2009年买了一只基金8.5万,如今变成了139万,这令全网嫉妒的暴富神话“基”如其名,出自于“银华富裕”,而该十倍基目前的管理人便是焦巍。

焦巍于2018年底加入银华,是一位老将,拥有21年的证券从业经验。在此之前,焦巍担任过平安大华的投资总监、大成基金首席投资官、信达澳银基金副总经理、平安信托权益资管部董事总经理等等。

在管理银华富裕之前,焦巍12年开始管理的平安大华行业先锋收益高达83.21%,超越基准(万得全A)75.62%,由此可见,焦巍在银华的成功并不是偶然。

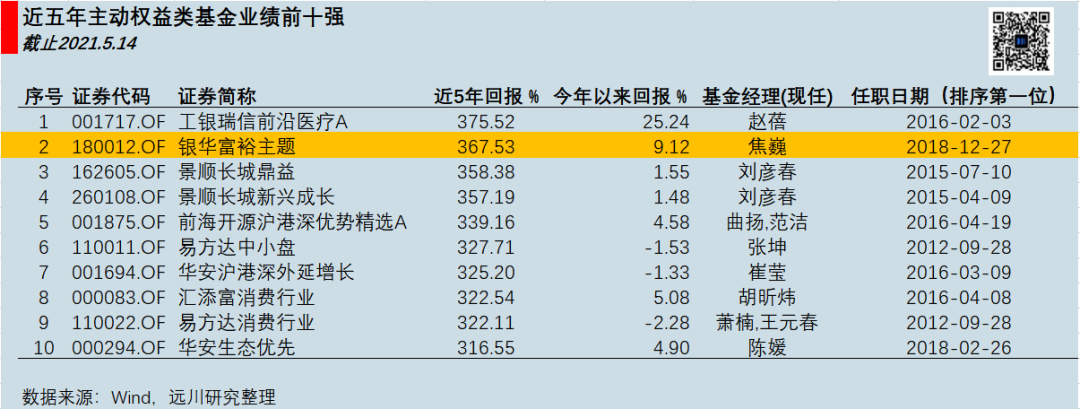

近5年来看,银华富裕主题的回报率排名主动权益类第二名,如果把范围拓展到全市场选股,那银华富裕就是全市场的第一,特别是焦巍任职以来收益率高达187.06%。而且,多数人过于在乎银华富裕一季度的回撤,忽略了其净值反弹也是十分暴力,今年以来回报仍然高达9.12%。

焦巍超额收益明显

说完焦巍任职银华以来的业绩后,我们再来观察在市场风格转换,甚至极端行情下,焦巍是否能顶住压力。对于这一块而言,2018年以来,焦巍在市场上涨期跟的上上涨、在震荡调整期能够明显跑出超额、在横盘振荡期净值加速抬升。特别是焦灼的2019年,焦巍创造了62.89%的收益,远远跑赢沪深300。

唯一争议的点在于今年年初的回撤,焦巍也对笔者讲述了缘由:

“我基金重仓的医药和消费在过去几年都是稳定的,今年的波动主要是有两个原因,第一就是估值高,第二是短期大家集中的风格切换造成的。但时间拉长看,我并不觉得存在特别大的问题,我不会因为估值去买股票,而是因为基本面以及仓位需要去买股票。”

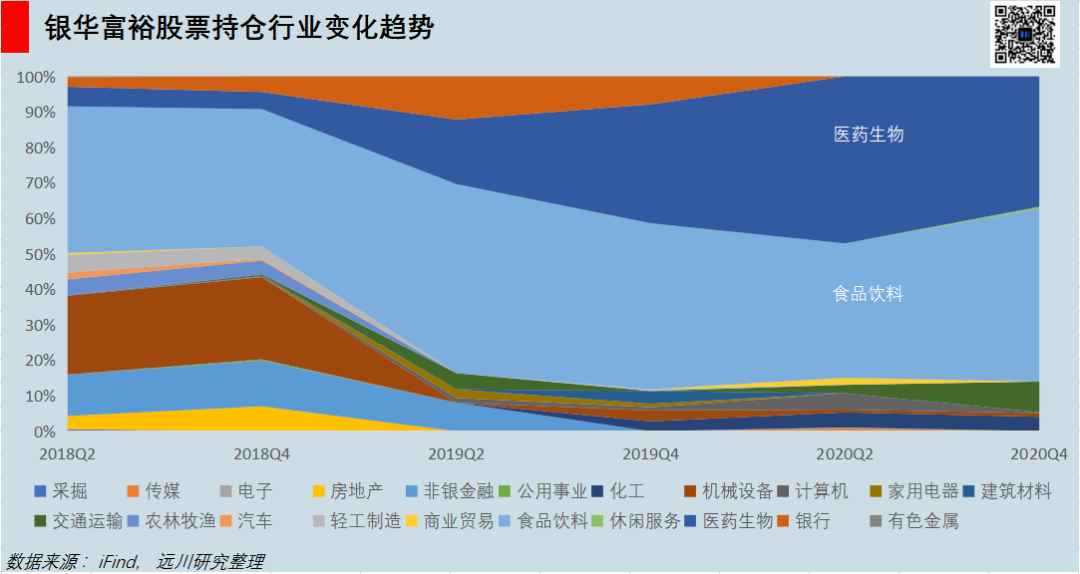

持仓聚焦于食品饮料和医药生物

《毛选》中有一句话,投资者首先要先想到谁是自己的朋友,谁是自己的敌人。而消费和医疗就是焦巍眼中朋友比敌人多的行业,并没有科技股相互残杀、相互革命的特质。

回顾历史,消费和医药在焦巍的持仓占比是愈发增大的,2019-2020年为焦巍创造了非常高的α。早在大成时期,焦巍还持有相当比重的科技股,如今焦巍已经基本聚焦于“男人的胃和女人的脸”。经历过2015年中小创泡沫破灭之后,对于微笑曲线左手端的科技互联网,焦巍会看的特别严。

“每一次危机来,淘汰一批人、剩下一批人、迭代一批人。经历这么多年,我觉得自己可投的东西和自己的能力圈范围越来越做减法。”

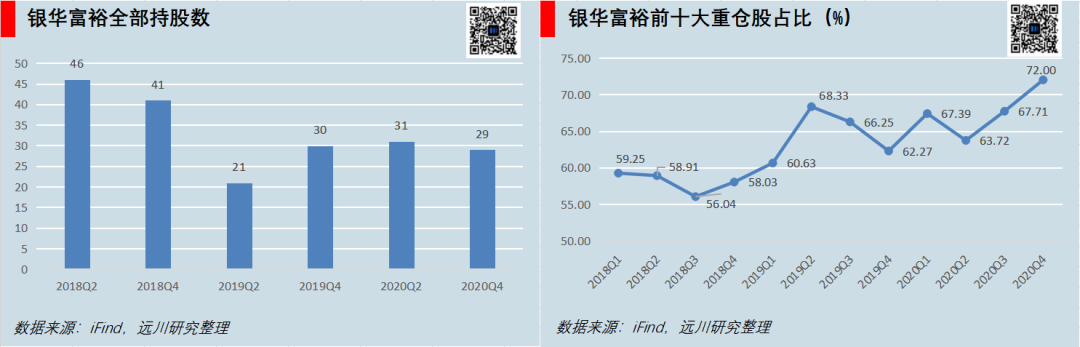

焦巍做的减法,也是对自己的持仓更为极致的集中过程。数据显示,银华富裕持股数量由2018年底的41家减少为29家,前十大重仓股的持股比例由58.03%上升为72%。而这套集中持股的方法论,再加上0.5倍的低换手,难免也会在极端行情下出现较大的波动。

银华富裕持仓愈发集中

笔者曾问焦巍最喜欢看哪些书,他从自己浩如烟海的书单里选出了《穷查理宝典》。在某种意义上,现在的焦巍和芒格是有几分相似,他们都坚持在少部分优质的个股做集中,下重注。

熟悉焦巍的投资者,想必或多或少对“范弗利特弹药量”有所了解,用大白话说,就是不计成本地投入庞大的弹药量进行密集的轰炸和炮击。而此也正是以上提到的投资风格——集中配置行业和个股,重仓追求卓越公司,绝不在战略主攻以外浪费资源。

酷爱军事的焦巍,时常把一些战略思维融入到投资中。其中提到最多的,也是“阵而后战”,此句出自《宋史·岳飞传》,言下之意就是摆好阵势再出战是打仗的常规,这引申到投资中就是,既然定下了与核心资产为伍的战略,那就坚定执行不松动。

在焦巍的眼中,一季度大家对于核心资产的评价与当年对拿破仑逃离厄尔巴岛的报道如出一辙,从“科嘉西怪物”到“伟大的皇帝抵达巴黎”,态度转变仅需一个礼拜,但核心资产的本质却从未发生改变。

因此,焦巍把自己一季度的应对策略称为“火力展开”,即站在原地不动,打开全部火力点,密集防守。当部分优质股票出现一定的回调后,焦巍不仅没有抛弃,反而逆市布局,这也是其最近净值快速填坑的最大原因。

我问他,“如今您已经管理了两三百亿规模,而且您已经预知到市场会调整,为何不考虑切换银行与周期等大容量板块,把曲线做的平滑一些呢?”

焦巍说:“兵法里有三句话,第一句叫不以军重而轻敌,就是你千万别觉得你是大资金就能够影响到市场;第二句叫不以独见而违众,不能认为你自己比别人聪明多少;第三句叫不以变说为必然,没有进行实际调研想当然揣测板块机会也不合适。”

当然,焦巍在做减法集中子弹的同时,也并没有对新事物避而远之,像智能制造、服务机器人以及生物制药投资机会不少,焦巍也花了很多精力进行研究,并尝试把自己的投资版图向北拓展。正如其之前所说,“留有10%的仓位在海拔5000米的高原打渔科技股”。

如果说焦巍运用军事战略思维是横向限定投资的宽度,那么运用终局思维就是纵向无限延续复利时间的长度。

焦巍认为许多人对于投资抱有两个错误思维,一种是轮动思维,进行行业题材切换的轮动策略,这就像奇异博士无限循环多玛姆,消耗的是时间,收益还在原点;另一种是年度思维,2020年没做好,那就做烂排名,2021年就归零来过,似乎每年都是新的开始。

在焦巍的认知里,他似乎并不会考虑切换市场的热点,更不会为了排名而做一些短视的操作,更多的精力放在运用终局思维考虑长期的好生意究竟是什么。如下图所示,许多品种自焦巍管理基金来一直持仓至今。

简而言之,战略思维与时间思维不仅是焦巍对待核心资产的态度,还是其选股思维的反馈,也就是要排除市场的噪音,买拉长周期会被整个市场认可的公司,长期走在上坡路的公司。

而对此焦巍却概括得格外质朴——“买卖的时机可以反人性,选择的品种不要反人类。”

拿破仑说过:“不会从失败中寻找教训的人,他们的成功之路是遥远的。”对兵法了然于胸的焦巍自然知道复盘自己的重要性,所以他也是市场上少数敢于直面自己错误的基金经理。

焦巍对笔者表示,市场上有三种风险,第一种是大盘的风险,很难把握,第二种是行业的风险,短期是风险,长期是机会,第三种才是真正的风险,是自己看错公司的风险。

在这个市场上,基金经理只要从业时间够长,必不可免会踩一些坑。焦巍一季度持仓了某物流龙头,业绩暴雷,股价持续下挫。此次碰壁令焦巍刷新了对护城河理论的认知,经过反思,他认为,投资中要规避以下四种“护城河”:

1. 护城河需要不计成本地挖。这探讨的是重资产商业模式是否是永久性投入的问题。

2. 护城河需要挖到别人城墙之下。这探讨的是护城河是否为了抢占市场而牺牲公司经营稳定。

3. 护城河仅适用于古代战争,别人开飞机就可以把它炸了。这探讨的是公司否被新技术颠覆变成废资产。

4. 护城河里的君主不在意臣民。这探讨的是公司治理结构的问题,管理层是否在乎股东的利益。

在此之前,焦巍看消费主要看三个要素:护城河、复购率和定价权。这一轮反思让焦巍添加了治理结构的因素,这不是简单去评价管理层的好坏,而是衡量管理层是否属于“好战”个性。如果管理层希望没完没了地加固护城河,并且还要越过自己护城河,对外进行无休止地战斗,这对股东来说并不是一件幸福的事情。

焦巍除了对自己战术进行补充,在战略上也进行了迭代。焦巍一直以来抱有的终局思维,让他放弃了诸如新能源和光伏这样短期快速增加产能、从小到大提升规模效应过程中产生的巨大机会。

错过的这些机会让焦巍意识到,很多制造业不是不能投,恰恰是走在了一个重要的成长过程中,核心的区分不是制造业和消费行业的区分,而是要回归本质,看企业到底能不能提供别人提供不了的产品。转换了思维再来看上市公司,能生产“卡脖子”产品的高端制造业也一样有投资价值。

“我的投资理念亏一次钱就会迭代一次,这也是为什么我一直在做减法,明白自己不擅长的地方,这是一种弱者投资理念。”焦巍如是说。

这也是我们评价一位基金经理是否优秀的重要维度:不是业绩短期的爆发力,而是看基金经理长期的自我迭代能力。只有认知不断进行升级,才能持续地适应这个看似随机而混沌的市场。

查理芒格投资法则中有一条著名的Lollapalooza效应,意思就是组成要素产生的效果叠加形成的效应,导致最终总效果产生惊人的非线性增长。同样,焦巍似乎总能根据历史典故、军事理论、小说电影的阅读观赏中提取理念心得,然后组合加工,进而对投资产生正反馈。

笔者顺着这个特征向焦巍提问:“你理念那么像芒格,持股风格也比较集中,一定程度上也会让组合有较高的波动率。在组合的持有体验上,你是如何考虑的?”

焦巍说:“尽管我希望追求一种上涨的时候不要那么陡峭,而是长期慢慢上涨的理想状态曲线。但是现实情况不会那么完美,就像一季度大家都往这儿抱,但最后又集体抛弃,这是我无法控制的。所以我也没有必要刻意为了维持曲线而改变我的个人理念和风格。”

一定程度上,这种特质也让焦巍的产品是更适合的长线持有人,他们一方面已经对自己的财富做过大类资产配置,另一方面也愿意用期限更长的钱来投入二级市场:不追求短平快,而是追求优质企业的长期确定性。

还是那句话,魔杖选择巫师,焦巍在未来或许会一直与市场和而不同,一直追随核心资产,而“巫师”焦巍风格也只会适合与他匹配的“魔杖”(投资人)。买基金很简单,某种程度上也与婚姻类似:先认清自己,然后找一个适合自己的好人。

风险提示:基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。